Los países cuyos socios comerciales aplicaron confinamientos más rigurosos experimentaron caídas más marcadas de las importaciones. Los flujos de comercio se han ajustado, pero una mayor diversificación de las cadenas internacionales de valor podría ayudar a amortiguar el impacto de shocks futuros.

Se preveía que los shocks de la oferta y la demanda provocados por la pandemia causarían un espectacular desplome del comercio internacional, pero este ha mostrado mayor resiliencia que en crisis mundiales anteriores.

Aunque el comercio de mercancías registró una fuerte caída en el segundo trimestre de 2020, más adelante en el año ya se había recuperado a los niveles previos a la pandemia. La disminución de los servicios (como el turismo) en 2020 fue peor, y su recuperación ha sido más lenta, debido a las restricciones que aún mantienen algunos países para contener los contagios. Repercusiones internacionales.

Algunos factores específicos de la pandemia permiten explicar estos patrones del comercio. En primer lugar, en 2020 las importaciones de bienes fueron superiores a lo que pronosticaba la demanda (y los precios relativos), y aún más en los países con confinamientos estrictos o brotes graves.

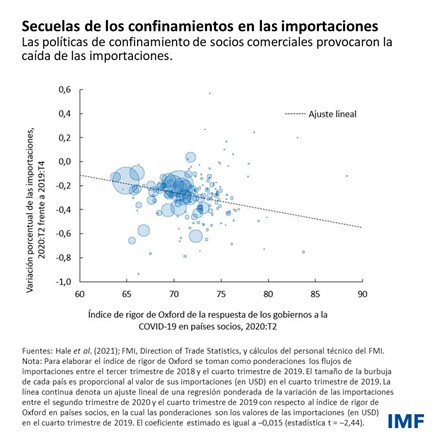

En segundo lugar, los confinamientos tuvieron importantes repercusiones —imprevistas— a escala internacional. Los países cuyos socios comerciales aplicaron confinamientos más rigurosos registraron caídas más pronunciadas de las importaciones de bienes. En promedio, hasta un 60% del descenso de las importaciones durante el primer semestre de 2020 es atribuible a los confinamientos en socios comerciales. Los efectos se notaron más en los sectores que dependen más de las cadenas internacionales de valor, y que se encuentran en las etapas posteriores del proceso de producción (como la electrónica).

No obstante, las repercusiones fueron de corta duración, lo que indica que las cadenas internacionales de valor resistieron. Por otra parte, el teletrabajo también moderó las repercusiones que los confinamientos tuvieron sobre el comercio.

Aun así, las perturbaciones causadas por la pandemia han suscitado interés en una mayor producción interna de bienes (relocalización, o reshoring). En la última edición de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés) [link], se muestra que la solución no es el desmantelamiento de las cadenas internacionales de valor, sino que una mayor diversificación —y no lo contrario— mejora la resiliencia.

Adaptación de las cadenas internacionales de valor

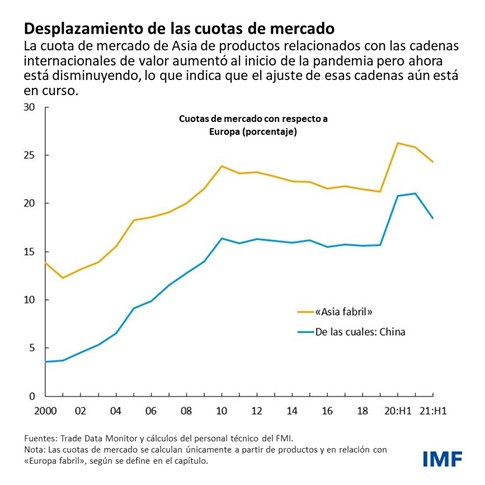

Los datos sobre el comercio así lo corroboran. A mediados de 2020, los países de Asia, que se vieron afectados en la fase inicial de la pandemia de COVID-19 pero lograron contenerla (justo cuando muchos países europeos restringieron severamente la movilidad), registraron aumentos de sus cuotas de mercado de productos relacionados con las cadenas internacionales de valor, de 4,6 puntos porcentuales en Europa y 2,3 puntos porcentuales en América del Norte. En términos históricos, estos aumentos fueron rápidos e importantes, pero a medida que los países han ido adaptándose a la pandemia, se han disipado parcialmente, lo que hace pensar que los cambios probablemente fueron transitorios.

Si bien se ha producido un ajuste de las cadenas internacionales de valor, algunos sectores, como la industria automotora, han sufrido importantes perturbaciones de la oferta, señal de que deben aumentar su resiliencia. Analizamos dos opciones para desarrollar resiliencia en la cadena de suministro: diversificar los insumos entre los países y procurar una mayor sustituibilidad de los insumos.

Promover la resiliencia del comercio

Se simularon los efectos de perturbaciones en un modelo económico mundial y se compararon los resultados suponiendo mayores niveles de diversificación, o mayor sustituibilidad (la facilidad con que un productor puede cambiar los insumos, pasando de un proveedor de un país a otro de otro país). Para ello se consideraron dos escenarios: una perturbación de la oferta en un solo país grande proveedor de insumos y shocks de la oferta en varios países.

El análisis muestra que la diversificación reduce significativamente las pérdidas económicas mundiales causadas por perturbaciones de la oferta. En el caso de una contracción importante (25%) de la oferta de mano de obra en un solo proveedor importante, el producto interno bruto de una economía media disminuye 0,8% en el escenario base. En el escenario de diversificación elevada, este descenso queda reducido prácticamente a la mitad.

Una mayor diversificación también reduce la volatilidad en el caso de que varios países se vean afectados por shocks de la oferta. Según nuestras estimaciones, la volatilidad del crecimiento económico en el país medio disminuye alrededor de 5% en este escenario. Pero la protección que brinda la diversificación es escasa si todas las economías se ven afectadas a la vez por una perturbación importante, como ocurrió en los cuatro primeros meses de la pandemia.

Una forma de diversificar es comprar más insumos intermedios en el exterior. Actualmente se observa una importante preferencia por lo nacional a la hora de adquirir estos suministros. Las empresas en los países de las Américas, por ejemplo, obtienen el 82% de los productos intermedios de fuentes internas. Lo que significa que relocalizar la producción reduciría aún más la diversificación.

Hay dos formas de lograr la sustituibilidad: flexibilizando más la producción —como cuando el fabricante de vehículos eléctricos Tesla Inc. reescribió el software para que sus coches pudiesen utilizar semiconductores alternativos ante la escasez de estos materiales— o estandarizando los insumos a escala internacional. Por ejemplo, General Motors Co. anunció hace poco que está trabajando con proveedores de semiconductores para reducir en un 95% el número de chips exclusivos que utiliza, y dejarlo en solo tres familias de microcontroladores. Con esta estandarización se reemplazaría una amplia gama de chips, que eliminaría los costos de sustitución entre ellos.

Una vez más en el escenario de contracción del 25% de la oferta de mano de obra de un importante proveedor mundial de insumos intermedios, se observa que una mayor sustituibilidad reduce las pérdidas de PIB en todos los países (excepto el país de origen) en aproximadamente un 80%.

Implicaciones para las políticas

Garantizar un acceso equitativo a vacunas y tratamientos sigue siendo la principal prioridad de las políticas. Los confinamientos selectivos aplicados recientemente en China son un recordatorio de que las restricciones relacionadas con la pandemia aún tienen un impacto que va mucho más allá del país afectado. Poner fin a la fase aguda de la pandemia es algo que va en beneficio de todos los países, incluidos los que tienen tasas de vacunación elevadas.

En medio de las crecientes inquietudes acerca de la fragmentación económica mundial y el traslado de actividades de producción a países amigos o aliados («friendshoring») a raíz de la guerra en Ucrania, nuestro análisis muestra también que aumentar la diversificación y la sustituibilidad de los insumos puede mejorar la resiliencia. Serán predominantemente las empresas las que determinarán la resiliencia futura de las cadenas internacionales de valor, pero las políticas públicas pueden ayudar si crean entornos propicios y reducen costos.

Esto es evidente en lo que se refiere a la mejora de la infraestructura. La pandemia ha demostrado que ciertas inversiones en infraestructura son fundamentales para mitigar perturbaciones de la oferta relacionadas con la logística del comercio. Por ejemplo, actualizar y modernizar la infraestructura portuaria de las principales rutas internacionales de transporte marítimo ayudaría a reducir los cuellos de botella mundiales. Mejorar la infraestructura digital para facilitar el teletrabajo también puede servir para mitigar repercusiones en otros países.

Por su parte, los gobiernos pueden ayudar a ampliar la disponibilidad de la información, para que las empresas puedan tomar decisiones más estratégicas. Por ejemplo, en promedio, los fabricantes de automóviles realizan negocios directamente con unos 250 proveedores de nivel inmediato, pero la cifra se eleva a 18.000 proveedores en la cadena de valor completa. Mejorar el acceso a la información sobre transacciones entre empresas y sobre las redes de la cadena de valor, por ejemplo digitalizando la documentación de las empresas, como las declaraciones de impuestos, puede ser útil, sobre todo en el caso de empresas más pequeñas que tienen menos recursos.

Por último, reducir los costos comerciales puede ayudar a diversificar los insumos. Hay margen para reducir las barreras no arancelarias, con lo cual se daría un impulso considerable a la economía en el mediano plazo, en especial en los países de mercados emergentes y en desarrollo de bajo ingreso. Asimismo, una menor incertidumbre en cuanto a la política comercial y el establecimiento de un régimen de política comercial abierto, estable y basado en reglas pueden fomentar la diversificación.

—Este blog, basado en el capítulo 4 de la edición de abril de 2022 del informe WEO, «El comercio mundial y las cadenas de valor durante la pandemia» incluye investigaciones de Galen Sher y Ting Lan, con la orientación de Shekhar Aiyar y el apoyo de Shan Chen, Bryan Zou, Youyou Huang e Ilse Peirtsegaele. Los análisis concluyeron a comienzos de 2022, antes de la invasión rusa de Ucrania, y no se centran en las consecuencias de la guerra para el comercio y las cadenas internacionales de valor.

*****

Davide Malacrino es Economista en el Departamento de Estudios del Fondo Monetario Internacional (FMI). Previamente trabajó en el Departamento de Europa, donde se centró en la zona del euro y, por un breve período de tiempo, en Islandia. Su investigación en los ámbitos de la economía laboral y las finanzas de los hogares se centra en la dinámica de las remuneraciones, la desigualdad de la riqueza y los ingresos y la iniciativa empresarial. Tiene un doctorado en Economía de la Universidad de Stanford.

Adil Mohommad se desempeña actualmente como Economista en el Departamento de Estudios del Fondo Monetario Internacional (FMI). Ha integrado, en calidad de economista, varios equipos del FMI encargados de países como India, Australia, Nueva Zelandia, Nepal, Bhután y Tuvalu. En sus investigaciones ha abordado cuestiones relacionadas con las reformas fiscales, las instituciones y el crecimiento, los mercados laborales y el comercio. Tiene un doctorado en Economía de la Universidad de Maryland y una maestría en Economía de la Facultad de Economía de Delhi (India).

Andrea Presbitero es Economista en el Departamento de Estudios del Fondo Monetario Internacional (FMI), investigador del Center for Economic Policy Research (CEPR) en el programa de Macroeconomía y Finanzas Internacionales, e investigador adjunto en la Escuela de Estudios Internacionales Avanzados (SAIS) en Europa. Ha sido profesor asistente en la Università Politecnica delle Marche (Italia) y profesor adjunto de Economía en la Escuela de Estudios Internacionales Avanzados (SAIS) de Johns Hopkins. Sus investigaciones se centran en intermediación financiera, banca, finanzas para el desarrollo y deuda soberana. Es jefe de redacción asociado de IMF Economic Review, Economía (LACEA) y Journal of Financial Stability. Sus investigaciones están disponibles en: https://sites.google.com/site/presbitero/

Fuente: https://www.imf.org/es/News/Articles/2022/04/12/blog041222-sm2022-weo-ch4