Los inversores inundaron las nuevas empresas de América Latina con dinero en efectivo. Ahora la manada se está adelgazando con los más fuertes sobrellevando la agitación.

Los números suenan casi inverosímiles. A medida que los consumidores brasileños se atrasan en el pago de sus deudas y sacuden una gran cantidad de nuevas empresas de tecnología financiera en la economía más grande de América Latina, una empresa sigue avanzando cada vez más.

Nu Holdings Ltd. ahora ha captado suficientes clientes, más de 85 millones y contando, para clasificarse entre las firmas financieras más grandes de América Latina. El banco en línea y el emisor de tarjetas de crédito, con patrocinadores iniciales como Berkshire Hathaway Inc. de Warren Buffett, ha visto cómo sus acciones se disparaban más del 90% este año, con un valor de mercado 200 veces mayor que sus ganancias reportadas en los últimos 12 meses. Y para proteger las ganancias, la empresa ha aumentado las tasas de sus tarjetas, en algunos casos llegando al 790%.

Bienvenido a la sacudida de la tecnología financiera de América Latina, donde la agitación económica amenaza con derribar a miles de nuevas empresas en todo el continente y deja relativamente pocas para dominar. Es un cambio rápido en una carrera de una década por parte de los capitalistas de riesgo en la región, acelerando el proceso de decidir ganadores y perdedores.

Nubank se encuentra entre un puñado de plataformas, como Mercado Pago, el brazo fintech del gigante del comercio electrónico MercadoLibre Inc., que han logrado alcanzar una masa crítica y mantenerse a la vanguardia de los terremotos económicos. Otros se están fusionando para fortalecer su posición en el mercado. Muchos más están despidiendo trabajadores, dejando de lado las ambiciones o, en algunos casos, vendiendo activos, quedándose inactivos o cerrando.

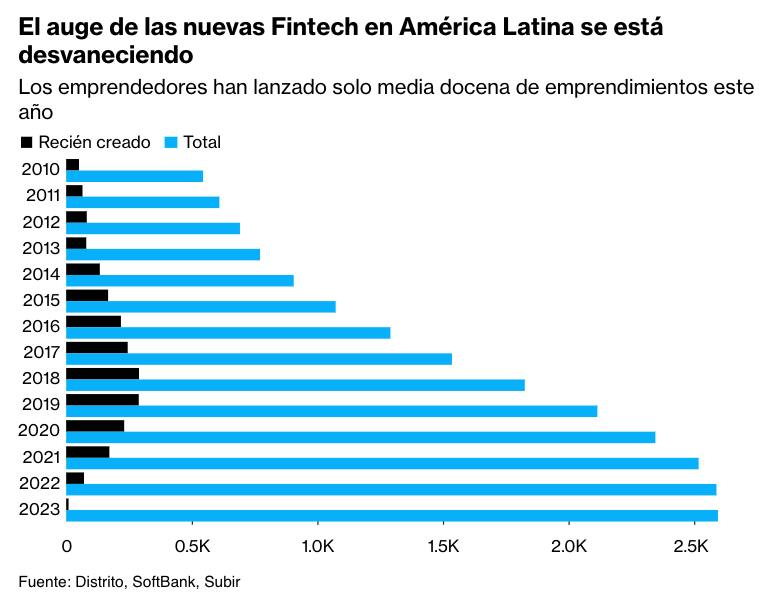

En una de las señales más claras hasta el momento de la reorganización, un informe que publicará el proveedor de datos Distrito a fines de este mes muestra que la cantidad de fintechs que se están lanzando se ha desplomado en América Latina a solo media docena este año, desde un máximo de 290. en 2018.

“Cuando hay menos capital disponible, nacen menos fintechs”, dijo el presidente ejecutivo de Distrito, Gustavo Araujo. “Antes, con tipos de interés cercanos a cero, los inversores querían crecer a toda costa. Ahora, con tasas más altas, los inversionistas buscan empresas saludables capaces de expandirse de manera sostenible”.

Incluso entonces, hay crecientes dudas entre los analistas sobre si las fintechs más grandes pueden mantener su sorprendente rentabilidad y continuar expandiéndose.

Es probable que las empresas emergentes que comenzaron atendiendo a personas pobres se enfrenten a una competencia más dura en su intento de alejar a los clientes de clase media de los bancos tradicionales. En otros mercados importantes, como México y Colombia, ahora hay muchos competidores y márgenes crediticios más ajustados.

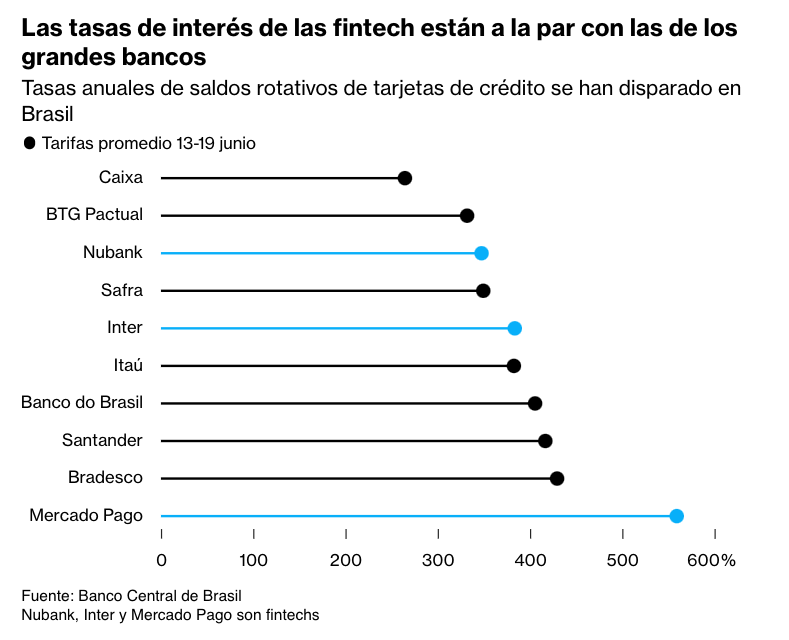

Y en Brasil casi 72 millones de personas estaban atrasadas en los pagos de la deuda a finales de junio. Los prestamistas han compensado eso aumentando el interés que cobran por los préstamos. A mediados de ese mes, las tasas promedio de las líneas de tarjetas de crédito revolventes alcanzaron casi 350% en Nubank y 560% en Mercado Pago, según el banco central. Las tasas para prestatarios individuales pueden variar ampliamente y, en algunos casos, son cientos de puntos porcentuales más altas.

Eso está alimentando un debate político.

Las tasas de las tarjetas son “estratosféricas”, se quejó el ministro de Finanzas, Fernando Haddad, a principios de este año, al plantear la posibilidad de imponer un tope. Nubank y sus rivales bancarios tradicionales inicialmente pudieron sofocar esa discusión, diciendo que es la única forma en que los prestamistas pueden mantener el crédito disponible en el entorno actual. Pero la semana pasada, Haddad volvió a sacar a relucir el tema, calificando los cargos de “vergonzosos” y prometiendo tomar medidas.

El enigma, agregó el jueves el jefe del banco central, Roberto Campos Neto, es que si se limitan las tasas, los prestamistas cerrarán las cuentas de las tarjetas, lo que podría ralentizar el gasto. “Es algo que sabes cómo comienza pero no cómo termina”, dijo.

La realidad, según el director ejecutivo de Nubank, David Vélez, es que las fintech están obligando a los bancos a reducir sus tarifas. Estima que su empresa ha ahorrado a los clientes 39.000 millones de reales (8.000 millones de dólares) en lo que habrían pagado de otro modo.

Cuando se fundó su firma en 2013, “los servicios financieros eran un mercado fuera del ‘reino’ de los emprendedores, un mercado hasta ahora dominado por las empresas más grandes de América Latina”, dijo Vélez en un comunicado. “Rompimos el techo de cristal y permitimos que otros emprendedores ingresaran a este mercado, en diferentes verticales. En cierto modo, fuimos líderes de esta revolución en la industria y estamos muy orgullosos de ello”.

Miles de millones de SoftBank

Los capitalistas de riesgo acudieron en masa a América Latina después de ver el ascenso meteórico de las fintech en Asia, donde WeChat y Alipay se convirtieron en gigantes globales al suscribir a las masas no bancarizadas de China. Con la esperanza de una hazaña similar en América Latina, los patrocinadores inyectaron capital a legiones de nuevas empresas, especialmente en Brasil, con el objetivo de capitalizar las mejoras en la infraestructura digital en áreas ignoradas durante mucho tiempo por los bancos.

SoftBank Group Corp. , haciendo la mayor apuesta, creó un fondo de $5 mil millones dedicado a la región en 2019 y 30 meses después anunció un segundo con $3 mil millones. El capital y la financiación provinieron de los multimillonarios brasileños Jorge Paulo Lemann, Marcel Telles y Carlos Sicupira, así como de incondicionales de Silicon Valley y las finanzas estadounidenses, como Sequoia Capital, Goldman Sachs Group Inc. , JPMorgan Chase & Co. y Visa Inc.

Nubank fue uno de los primeros en establecerse. La firma se enfocó en clientes jóvenes, pobres y no bancarizados. Su gran atractivo era una tarjeta de crédito digital sin comisiones.

Sus cofundadores bien conectados, el director ejecutivo Vélez había sido socio de Sequoia, Cristina Junqueira, ejecutiva de tarjetas de Itaú Unibanco Holding SA y Edward Wible, ingeniero de software de Boston Consulting Group , rápidamente encontraron patrocinadores. A principios de 2016, Goldman comenzó a inyectar cientos de millones de dólares en financiamiento para ayudar a Nubank a aumentar los préstamos.

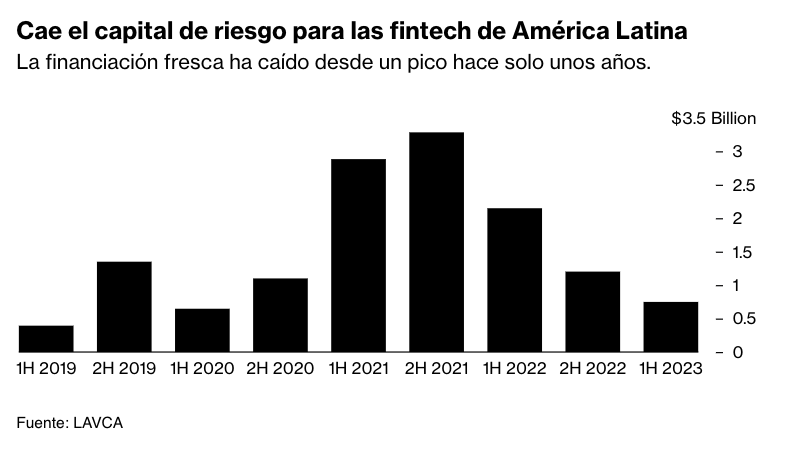

Cuando llegó la pandemia en 2020, el comercio en línea recibió un impulso y la banca y los pagos digitales despegaron. Al año siguiente, las inversiones de capital de riesgo en fintechs latinoamericanas alcanzaron un récord de 6.160 millones de dólares, según la asociación LAVCA para inversiones de capital privado en la región. Ese diciembre, Nubank recaudó $2,800 millones en una oferta pública inicial que valoró a la empresa en $45,000 millones, más que cualquier banco en América Latina en ese momento.

Muchas otras fintech planeaban anunciar sus propias ofertas públicas, pero todo cambió cuando las tasas de interés subieron en EE. UU., Europa y América Latina. A medida que los bonos ofrecían rendimientos más jugosos, el apetito por el riesgo que impulsaba muchas apuestas de capital de riesgo comenzó a decaer.

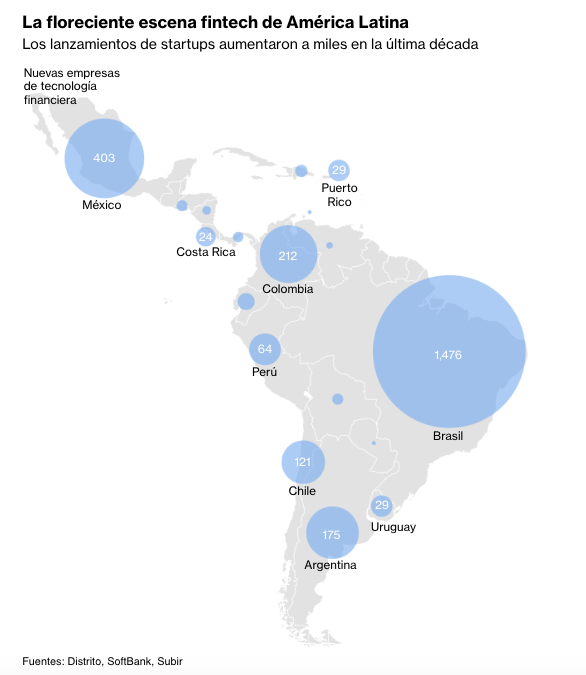

El frenesí inversor que se desvaneció dejó atrás unas 2.595 nuevas empresas que ofrecen servicios de infraestructura financiera general, pagos o criptomonedas, nacidas en América Latina, según el informe de Distrito, que contó con el apoyo de SoftBank y Upload Ventures. Eso incluye 403 en México y 1,476 en Brasil.

Su participación combinada de crédito pendiente en Brasil (alrededor del 4 %) muestra que muchas plataformas de préstamos aún tienen que ganar impulso.

En una era de tasas de interés más altas, legiones de pequeñas empresas tendrán dificultades para obtener el capital adicional que necesitan para crecer.

Eso da una ventaja a las fintech más grandes que han establecido fuentes de financiación, depósitos de clientes y la capacidad de ajustar lo que cobran a los prestatarios.

“La mera magnitud de las tasas de interés locales tiende a compensar la mayor morosidad a lo largo del ciclo y posiciona al crédito como uno de los negocios más valiosos para las nuevas empresas en América Latina”, dijo Pedro Pereira, director de banca de inversión en tecnología para la región de Bank of America. corporación Nubank, que paga a los ahorradores alrededor del 11% por los depósitos, generó $815 millones en ingresos netos por intereses en el primer trimestre de este año, más del doble que el año anterior.

Las fintechs más pequeñas que quieran tener éxito en un mundo con menos capital disponible necesitarán un producto “mil veces superior a lo que ya existe en el mercado”, y probablemente tendrán que reducir costos y abandonar proyectos que no son centrales para su estrategia. dijo Vélez, CEO de Nubank.

La sacudida también ofrece otra gran lección: para que una fintech sobreviva en América Latina, es posible que deba actuar un poco como un banco tradicional. De hecho, Nubank está emulando algunos aspectos de los titulares que alguna vez trató de desafiar. En aquel entonces, reprendió a los prestamistas tradicionales por ofrecer tasas de interés un 50% más altas.

“Algo realmente está roto aquí”, dijo Vélez a Bloomberg en una entrevista en 2015, refiriéndose a tasas de hasta 500% en tarjetas emitidas por grandes bancos. “En un mercado competitivo, no los verías”.

‘No todos sobrevivirán’

La llegada de las fintech desencadenó una sobreoferta de crédito en la región. Algunos consumidores que antes no tenían acceso a los servicios bancarios se inscribieron hasta en seis tarjetas.

A fines del año pasado, casi la mitad de los clientes brasileños de tarjetas de crédito de entidades no bancarias tenían bajos ingresos, en comparación con aproximadamente una cuarta parte de los grandes bancos, según un informe de Fitch Ratings. Un fuerte aumento en la tasa de interés de referencia de la nación a casi el 14% desde el 2% en solo 15 meses afectó especialmente a esos prestatarios. La semana pasada, el banco central comenzó a relajarse, recortando las tasas en 50 puntos básicos a 13,25%.

Los grandes prestamistas pueden adaptarse y capear la tormenta, dijo Pedro Carvalho, analista de Fitch.

“Los que corren mayor riesgo son las fintechs más pequeñas”, dijo. “Una cosa es segura: no todos sobrevivirán”.

Mercado Pago, que ofrece préstamos, tarjetas de crédito y una popular plataforma de pagos, representó alrededor del 44% de los ingresos del minorista MercadoLibre en el segundo trimestre, frente al 31% del año anterior. Su cartera de crédito de $3,300 millones se compara con los $12,800 millones de Nubank.

Pero se espera que los nuevos préstamos de Mercado Pago se desaceleren en el entorno más desafiante de 2023, los mayores costos de financiamiento y el aumento del endeudamiento de los hogares en Brasil.

Nubank quiere expandirse a la clase media, donde la competencia con los grandes bancos es más fuerte, y en préstamos garantizados, como préstamos de nómina y crédito con garantía, donde las tasas de morosidad son más bajas. Fintechs como Neon Pagamentos , respaldada por General Atlantic , un unicornio brasileño que recibió una inyección de capital del Banco Bilbao Vizcaya Argentaria de $ 300 millones el año pasado, también están creciendo y compitiendo por los mismos clientes.

Expansión en el extranjero

Otros mercados también parecen difíciles.

Nubank, que genera el 90% de sus ingresos en Brasil, enfrenta riesgos con su esfuerzo por expandirse a México. Allí, los bancos establecidos ya han establecido plataformas digitales para competir con las fintech, lo que en algunos casos les permite operar de manera más independiente y entrar en alianzas estratégicas, dijo Alejandro Tapia, otro analista de Fitch.

Banorte, el segundo banco más grande de México por cartera de préstamos, por ejemplo, se asoció con la empresa de comercio electrónico y servicios de entrega Rappi, con sede en Bogotá, en una tarjeta de crédito. La fintech argentina Uala obtuvo la aprobación regulatoria para adquirir ABC Capital Bank de México y expandir sus operaciones en el país, lanzando una cuenta de ahorros de alto rendimiento.

La economía de México es más informal, con transacciones con tarjetas de crédito que representan solo el 20% del volumen en Brasil, según un informe de Citigroup Inc. Y sus márgenes crediticios también son mucho más ajustados, lo que dificulta la compensación de pérdidas crediticias. Cuatro prestamistas no bancarios incumplieron en los últimos dos años.

“México es un país con un gran potencial”, dijo Vélez de Nubank. “Las oportunidades son enormes, ya que la penetración del servicio es mucho menor: se estima que el 60 % de los mexicanos no están bancarizados. Pero, como siempre, hemos ampliado nuestra operación con atención y cautela”.

Disparando a miles

En medio de tales desafíos, muchas fintechs latinoamericanas están ajustando el rumbo. Han despedido a más de 2.000 empleados en los últimos 12 meses, según datos recopilados por Bloomberg. Eso incluye a PagSeguro Digital Ltd., un proveedor de máquinas de tarjetas de crédito para pequeñas y medianas empresas que eliminó alrededor de 500 puestos, o el 7% de su fuerza laboral.

Open Co., uno de los pioneros en préstamos no garantizados para individuos en Brasil, respaldado por SoftBank y LTS Investments, la oficina familiar de los multimillonarios Lemann, Telles y Sicupira, anunció recientemente una fusión con BizCapital, que brinda crédito a pequeñas empresas. La propia Open Co. ya era el resultado de una fusión entre Geru y Rebel.

Algunos bancos están reintegrando sus plataformas digitales o cerrándolas. En Bradesco, el banco digital Next se reincorporó al banco y los clientes de su cartera de tarjetas de crédito digitales Bitz fueron invitados a abrir una cuenta en su otra fintech, Digio. Banco Safra SA , el octavo banco más grande de Brasil, integró clientes de su fintech AgZero a una cuenta digital interna llamada Safra One.

Mientras tanto, los brasileños de bajos ingresos que acumularon demasiada deuda se están quedando atrás, luchando por pagar las facturas o los alquileres y, en algunos casos, abriendo líneas de crédito con tasas de interés aún más altas mientras intentan llegar a fin de mes. Una vez que los pagos de intereses se agravan, su deuda aumenta aún más.

La situación política ahora es tan intensa que el presidente Luiz Inacio Lula da Silva anunció recientemente un estímulo fiscal de 50 mil millones de reales para ayudar a los prestamistas a renegociar las deudas impagas. Los bancos que aceptan perdonar una parte de las deudas pendientes de los clientes que califican pueden obtener un crédito fiscal por un monto equivalente.

Ahora, “cuando ves los datos del banco central, te das cuenta de que muchas fintech cobran a los clientes tasas de interés incluso mayores que las de los bancos”, dijo Isaac Sidney, presidente de Febraban, una asociación que representa a los grandes bancos. “Ese ya no es un trofeo que puedan llamar suyo”.

Fuente: https://www.bloomberg.com/news/articles/2023-08-11/interest-rates-hit-790-as-latin-america-fintech-boom-fades?sref=DPtqrPAJ