Pan Gongsheng debe calcular la escala de estímulo necesaria, mientras navega por la reorganización regulatoria

El nuevo jefe del banco central de China, Pan Gongsheng, tomará el timón en un momento crítico para la segunda economía más grande del mundo, mientras lucha por restablecer una recuperación posterior a Covid que parece cada vez más inestable a pesar de renunciar a algunos de sus poderes en una sacudida regulatoria. arriba.

No solo se ha debilitado la autoridad del PBoC, con algunas funciones de supervisión transferidas a otro regulador, sino que la economía de China sufre una débil confianza de los inversores que, según muchos expertos, no se puede remediar fácilmente mediante la política monetaria.

Los analistas dijeron que el nombramiento del tecnócrata este fin de semana como el poderoso jefe del Partido Comunista del PBoC (se espera que pronto también se le otorgue el papel adicional más público de gobernador) fue bien recibido por los participantes del mercado debido a su amplia experiencia en el sector y contactos y capacitación occidentales.

“El consenso parece ser que Pan es el camino de menor resistencia, ya que representa la continuidad de las políticas”, dijo Carlos Casanova, economista senior para Asia de Union Bancaire Privée.

Pan reemplaza a Guo Shuqing, el exjefe del partido del PBoC que también se desempeñó como jefe del regulador bancario del país, y reemplazará a Yi Gang, el gobernador saliente que ha ocupado el cargo durante más de cinco años.

Ambos son tecnócratas respetados que se esperaba que fueran reemplazados en marzo cuando Xi Jinping se embarcó en un tercer mandato de cinco años sin precedentes como presidente, pero fueron retenidos en un aparente movimiento para impulsar la regulación del sector financiero.

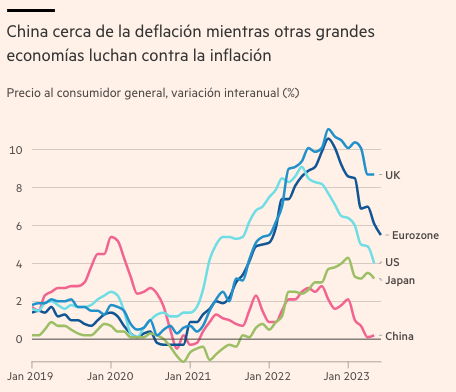

Un desafío inmediato para Pan es un creciente debate sobre el momento y la escala del estímulo de la política monetaria para impulsar la recuperación de China, con una variedad de indicadores que van desde la actividad manufacturera hasta las exportaciones perdiendo fuerza en el segundo trimestre.

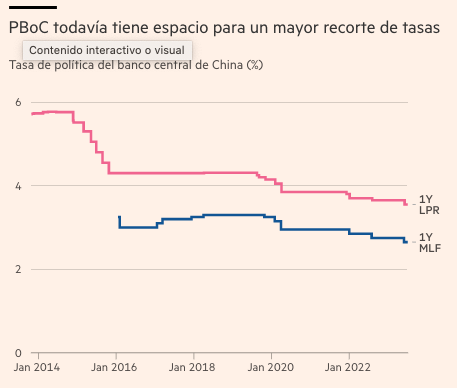

A pesar de los recortes menores en las tasas de interés , Beijing se ha mostrado reacio a seguir el ejemplo de los bancos centrales de los países desarrollados al flexibilizar drásticamente la política monetaria.

Los analistas advirtieron que, a pesar de la formación internacional de Pan, su nombramiento no significaría un cambio radical en la política monetaria. Pan ha defendido públicamente la postura actual del banco central de “mantener una política monetaria normal” y “no hacer cambios drásticos en las tasas de interés”.

Es posible que un estímulo monetario agresivo ni siquiera desencadene necesariamente una reactivación de la demanda muy buscada, dijo Arup Raha, economista jefe para Asia-Pacífico de Oxford Economics. Dijo que la estrategia de Beijing era apuntar al crédito a ciertas áreas y reducir las tasas de interés para suavizar el golpe para algunos acreedores hasta que la economía global se recuperara.

“Ahora se trata más de un ejercicio de amortiguación”, dijo. “Están en una situación en la que podrías reducir las tasas de interés tanto como quisieras, pero la demanda se ha ido y no es seguro que cambie la economía”.

Las limitaciones de la política del PBoC se deben a algo más que problemas económicos: los cambios en el panorama regulatorio financiero de China también han despojado al banco de algunos de sus poderes anteriores, dijeron los expertos.

Bajo las reformas en marzo a la estructura regulatoria financiera de China , el gobierno redujo las responsabilidades del PBoC para enfocarse en las funciones tradicionales de un banco central: política monetaria, estabilidad financiera y cambio de divisas.

Bajo Guo y Yi, el PBoC había ampliado su mandato para incluir pagos digitales y criptomonedas y otras formas de crédito, como el financiamiento de propiedades.

El Partido Comunista Chino siempre ha ejercido un estrecho control sobre las instituciones gubernamentales del país. Los mismos funcionarios a menudo ocupan altos cargos tanto para el partido como para la burocracia gubernamental paralela.

Pero la capacidad de formulación de políticas del PBoC se verá restringida aún más por los esfuerzos de Xi para consolidar la supervisión directa del partido sobre el sector financiero, estableciendo una nueva Comisión Financiera Central.

El CFC, un organismo general del Partido Comunista encabezado por el viceprimer ministro He Lifeng y el veterano banquero estatal Wang Jiang, supervisará todos los organismos de control financiero, lo que otorgará a instituciones como el PBoC menos influencia en la formulación de políticas.

Las personas que interactúan con Yi Gang dijeron que en el pasado, él y su jefe inmediato en el gobierno, el ex viceprimer ministro y jefe económico Liu He, tomaron la mayoría de las decisiones importantes sobre política monetaria.

Alicia García Herrero, economista jefe de Asia-Pacífico de Natixis, dijo que ahora, sin embargo, el panorama regulatorio financiero y de mercado de China estaba en un «punto muerto» ya que el liderazgo del partido tomaba cada vez más el control de las instituciones estatales.

“Realmente no importa quién lidere el PBoC”, dijo Herrero. “Es el partido el que dirige el espectáculo.

“Ya sea Pan Gongsheng u otro, hará lo que se espera de él. El hecho de que aún no hayamos tenido ningún estímulo, a pesar de los malos datos, demuestra que nadie quiere correr riesgos”.

Quienes conocieron a Pan, que ocupó puestos de investigación en las universidades de Cambridge y Harvard y se capacitó en el Standard Chartered Bank con sede en el Reino Unido, dijeron que su enfoque estaba más en las «operaciones», como la gestión de las reservas internacionales y los tipos de cambio, mientras que Yi era más con experiencia en temas macroeconómicos y de política monetaria.

Aún así, el nombramiento de un funcionario pragmático con amplia experiencia en regulación financiera ha ayudado a tranquilizar a los mercados sacudidos por el retraso en la recuperación de China.

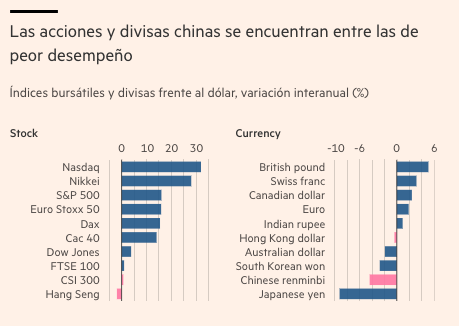

“La experiencia [de Pan] será fundamental para guiar al PBoC a través de la próxima etapa de estímulo y debería respaldar la tasa [de cambio] del yuan en el mediano plazo, aunque no podemos excluir la posibilidad de presiones depreciatorias adicionales en el corto plazo. ”, dijo Casanova de UBP. El renminbi ha estado bajo presión este año frente al dólar, ya que EE. UU. ha elevado las tasas de interés.

Casanova pronosticó más medidas de apoyo para julio, incluidos mecanismos indirectos como recortes en el índice de requisitos de reserva (la cantidad de efectivo que los bancos deben reservar) y la expansión del balance, lo que significa más financiamiento del gobierno central para apoyar a los sectores en dificultades.

“Pan parece creer firmemente en la idea de una apertura gradual y dirigida”, dijo Chen Long, cofundador de la consultora Plenum, con sede en Beijing.

“Nadie pensaría que su nombramiento presagia una apertura repentina del mercado de capitales de China, pero la buena noticia es que, bajo el liderazgo de Pan, es poco probable que el PBoC dé pasos atrás”.

Por: Cheng Leng en Hong Kong, Joe Leahy en Beijing y Edward White en Seúl

Fuente: https://www.ft.com/content/1c23353c-bda7-4ab5-b02a-e9bff11768ca?shareType=nongift