Por SHANG-JIN WEI

Si bien China ha logrado grandes avances en la internacionalización de su moneda, el objetivo de destronar al dólar estadounidense aún está lejos. Para socavar el dominio del dólar en el comercio transfronterizo, China debe relajar los controles de capital y hacer que el renminbi sea más atractivo para los inversores internacionales.

NUEVA YORK – Después de años de especulaciones y falsos comienzos, parece que la internacionalización del renminbi está en marcha. El 29 de marzo, China y Brasil anunciaron planes para comerciar utilizando sus propias monedas, en lugar del dólar estadounidense. El día anterior, la Corporación Nacional de Petróleo Marino de China y TotalEnergies de Francia completaron su primer comercio de gas natural licuado denominado en renminbi. El presidente ruso, Vladimir Putin, dijo recientemente que quiere usar la moneda china no solo para comerciar con China, sino también como una forma de pago en el comercio con otros países de Asia, África y América Latina. Y Arabia Saudita ha estado en conversaciones con China desde el año pasado sobre la aceptación de pagos por algunas exportaciones de petróleo en renminbi.

No es ningún secreto que a China le gustaría convertir el renminbi en una moneda internacional y alejarse del dominio global del dólar estadounidense. Si bien esto a menudo se interpreta como un movimiento geopolítico, una forma de aislar a China de posibles sanciones económicas lideradas por EE. UU. en el futuro, la transformación del renminbi en una de las principales monedas de liquidación del mundo también beneficiaría enormemente a la economía china. Además, ayudaría a proteger al país de una crisis del tipo de cambio, razón por la cual otros países, incluidos India y los países de la ASEAN, también están tratando de internacionalizar sus monedas.

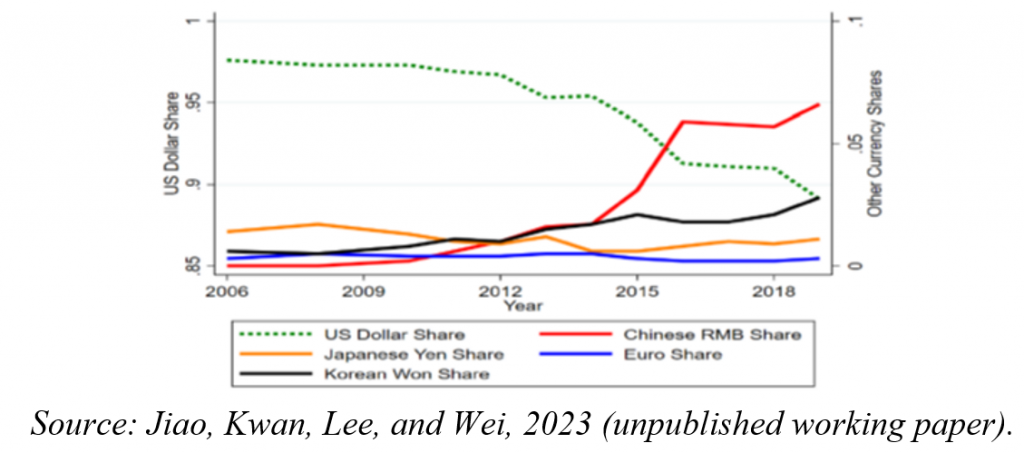

La siguiente figura, basada en la investigación en curso de mis coautores y mía, ilustra el progreso que China ha logrado en sus esfuerzos por internacionalizar el renminbi. La línea roja traza las exportaciones denominadas en renminbi de las empresas surcoreanas como porcentaje de sus exportaciones totales a China entre 2006 y 2020, y muestra que la participación de la moneda china aumentó del 0 % antes de 2008 a casi el 6 % en 2020. En octubre de 2016, el renminbi pasó a formar parte de la cesta de monedas que sustenta el activo de reserva del Fondo Monetario Internacional, los derechos especiales de giro, uniéndose a un club exclusivo junto con el dólar, el euro, el yen y la libra esterlina.

Si bien estos son hitos impresionantes, no se debe exagerar el grado en que el renminbi está invadiendo la posición del dólar. Como muestra la figura, la participación del dólar estadounidense en las exportaciones de Corea del Sur a China disminuyó de casi el 98 % en 2006 a aproximadamente el 87 % en 2020. En otras palabras, el dólar ha pasado de ser abrumadoramente dominante a ligeramente menos dominante. Incluso en el comercio bilateral entre China y Corea del Sur, el renminbi ni siquiera está cerca de desplazar al dólar.

Además, aproximadamente el 99% de las exportaciones de Corea del Sur a los Estados Unidos durante el mismo período estaban denominadas en dólares; ninguno estaba denominado en renminbi. Por el contrario, la participación del dólar en las exportaciones de Corea del Sur a Japón fue del 45%, casi igual a la del yen, y el won y el euro representaron el resto. En otras palabras, el dólar estadounidense continúa dominando el comercio mundial, incluido el comercio bilateral que no involucra a los EE. UU., mientras que el renminbi se usa esencialmente solo en transacciones que involucran a China.

Parte de la razón de la continua preeminencia del dólar es que, además de su condición de poder comercial, EE. UU. tiene mercados de capital muy grandes y líquidos donde los inversores extranjeros pueden estacionar sus activos denominados en dólares. Debido a sus controles de capital, el mercado financiero interno de China es mucho menos líquido, lo que hace que el renminbi no sea atractivo para los inversores internacionales.

Teóricamente, China podría elevar el perfil global del renminbi relajando los controles de capital. Pero hacerlo podría tener un costo significativo, exponiendo a la economía china a las consecuencias (a menudo negativas) de los movimientos de las tasas de interés de EE. UU. y los ciclos financieros globales. Además, la liberalización prematura de la cuenta de capital podría exacerbar las distorsiones existentes dentro del sistema financiero de China, donde el ahorro interno no siempre se canaliza hacia las empresas más productivas. Las autoridades chinas son muy conscientes de estos riesgos, por lo que han priorizado la estabilidad financiera sobre la internacionalización del renminbi.

Sin embargo, existen otras formas de promover el renminbi. Una serie de acuerdos de intercambio de divisas entre el Banco Popular de China y sus contrapartes en otros países, por ejemplo, podría ayudar a que el renminbi sea menos riesgoso para las empresas e inversores internacionales.

Además, un renminbi digital podría facilitar la liberalización parcial de la cuenta de capital sin eliminar formalmente los controles de capital. Al eliminar el anonimato de los inversores extranjeros, un renminbi digital permitiría al PBOC limitar las transacciones financieras transfronterizas a tipos menos volátiles y activar de manera más conveniente un disyuntor cuando sea necesario. Ser capaz de separar las entradas de “dinero caliente” de tipos más estables de inversión extranjera podría convencer al banco central de relajar algunos controles de capital y permitir que el capital financiero fluya más libremente.

En resumen, si bien China ha logrado un progreso notable para convertir al renminbi en una moneda de reserva global, aún está lejos de alcanzar su objetivo. Si bien podría usar una moneda digital para lograr una liberalización parcial de facto de la cuenta de capital, no socavará la hegemonía del dólar sin ir mucho más allá en la relajación de los controles de capital.

FUENTE: https://www.project-syndicate.org/commentary/renminbi-still-no-match-for-us-dollar-by-shang-jin-wei-2023-04?utm_source=Project%20Syndicate%20Newsletter&utm_campaign=4ebd95a2ad-sunday_newsletter_04_09_2023&utm_medium=email&utm_term=0_73bad5b7d8-4ebd95a2ad-107291189&mc_cid=4ebd95a2ad&mc_eid=b85d0eef78&barrier=accesspaylog