Tanto para EE. UU. como para China, retrasar los pagos del gobierno a los vulnerables es políticamente delicado.

Cuando el dinero escasea y las arcas fiscales están vacías, los gobiernos tienen incentivos para tomar atajos. La cuestión de cuán confiables y oportunos son sus pagos de seguridad social está surgiendo en las dos economías más grandes y rivales del mundo.

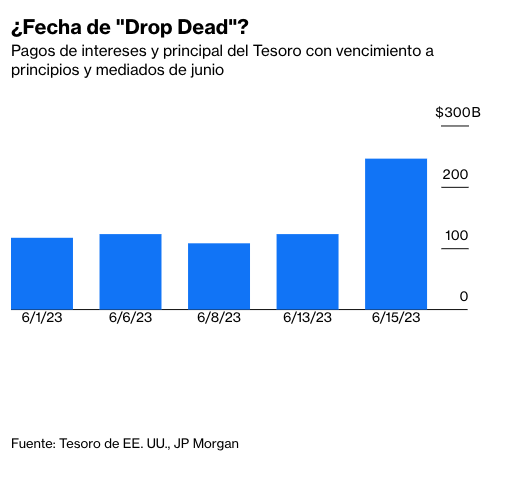

En los EE. UU., mientras los políticos continúan empujando el límite de la deuda federal, las primeras personas a las que se les recortan los beneficios son las más viejas y las más pobres. La secretaria del Tesoro, Janet Yellen, ha dicho que el gobierno podría quedarse sin dinero para pagar todas sus facturas el 5 de junio . Esa semana, su departamento está programado para transferir aproximadamente $36 mil millones a los fondos fiduciarios del Seguro Social y Medicare, un pago trimestral programado regularmente. Con solo $ 39 mil millones en fondos restantes al 25 de mayo, el Tesoro operará con poco margen de error, especialmente porque tiene que pagar sus propios préstamos.

Una vez que se queda sin dinero, el Tesoro puede priorizar el pago de sus bonos sobre otros desembolsos para evitar un incumplimiento técnico. Yellen ha advertido durante meses que es «poco probable» que se puedan pagar las prestaciones de la Seguridad Social , y que habrá que tomar decisiones «difíciles» si no se eleva el techo de la deuda. Los negociadores de la Casa Blanca y los republicanos llegaron a un acuerdo tentativo el sábado por la noche, pero ahora necesitan obtener un marco en el Congreso.

Retrasar los pagos de la seguridad social es políticamente delicado, ya que el gobierno recurre a las contribuciones que hacen los trabajadores para pagar sus cuentas. Muchos sienten que merecen legítimamente estos cheques cuando se jubilen. Después de todo, pagaban el impuesto del 12,4% anual durante sus años de trabajo.

En China, están surgiendo preocupaciones similares. El último revuelo fue provocado por un pago de última hora de un bono de 1.000 millones de yuanes (141 millones de dólares) por parte de un vehículo de financiación del gobierno local en la ciudad suroeste de Kunming.

En una llamada de inversionistas organizada por Haitong Securities Co., un orador, que parecía tener conocimiento interno del funcionamiento del gobierno, dijo que la ciudad atravesaba graves dificultades fiscales . Cuando se le preguntó de dónde podría haber venido el dinero para el pago reciente de un bono LGFV, dijo: “Solo estoy dando un ejemplo, como la seguridad social, los fondos médicos y de previsión, etc.”. Se produjo un alboroto en las redes sociales, lo que llevó a los funcionarios de Kunming a negar sus comentarios .

Kunming, conocida por su clima templado y puntos calientes de turismo, históricamente obtuvo más dinero de la venta de tierras que de los impuestos. En 2022, en medio de la recesión inmobiliaria de China, los ingresos de las subastas de terrenos cayeron alrededor de un 87 % desde su máximo de 2019.

El año pasado, los préstamos de LGFV, esencialmente entidades fuera del balance de las que dependen los municipios para apoyar la economía local, aumentaron a 57 billones de yuanes, o el 48% del producto interno bruto de China, según estimaciones del Fondo Monetario Internacional. Esa pila de deuda es ahora casi del mismo tamaño que los pasivos oficiales de los gobiernos centrales y locales combinados.

La gran pregunta ahora es cómo los gobiernos regionales cumplirán con esas obligaciones. Cuando se acerquen al incumplimiento de los bonos y se desesperen, ¿comenzarán a desviar dinero de los fondos de la seguridad social, tal como lo han hecho los promotores inmobiliarios con los depósitos de los compradores de viviendas ?

China puede estar apreciando la lucha por el techo de la deuda en los EE. UU., viendo el estancamiento político como evidencia de que la democracia al estilo occidental es inferior. Pero su aparato burocrático tiene sus propias ineficiencias: Pekín parece no estar dispuesto a enfrentar y resolver también su crisis de deuda fiscal. Ha mantenido impecablemente limpio el balance del gobierno central , al tiempo que ha permitido que se deteriore la financiación municipal.

Sin duda, China ha llevado a cabo rescates a gran escala en el pasado. En una auditoría de 2014, dos tercios de la deuda de LGFV se reconocieron explícitamente como un pasivo del gobierno. En los cuatro años siguientes, más de 12 billones de yuanes de esos préstamos se cambiaron por bonos oficiales del gobierno local. Pero los actuales 57 billones de yuanes están en una escala diferente. Este número parece paralizar a los políticos que solo quieren patear la lata por el camino.

Quizás los cheques de seguridad social demorados demuestren ser el mecanismo de cumplimiento más poderoso que ni siquiera los legisladores pueden ignorar. “Cuando descubran que no recibirán ese cheque, nuestros teléfonos se iluminarán como un árbol de Navidad ”, dijo el senador demócrata Chris Coons de Delaware, uno de los principales aliados del presidente Joe Biden en el Congreso.

Del mismo modo, lo único que parece importarle a China es el malestar social. A fines del año pasado, el gobierno finalmente comenzó a apoyar al sector inmobiliario después de que los propietarios protestaran contra los proyectos de construcción estancados y amenazaran con boicotear las hipotecas. Así que Beijing podría verse obligado a actuar de nuevo si algunos gobiernos regionales desesperados comenzaran a pagar la deuda con fondos de la seguridad social, lo que provocaría protestas civiles y callejeras.

Pero piensa en lo que esto significa. Si los cheques de seguridad social perdidos se convierten en el catalizador para resolver las parálisis de los dos gobiernos, ninguno de los sistemas políticos está funcionando.

Por: shuli ren

Fuente: https://www.bloomberg.com/opinion/articles/2023-05-28/debt-ceiling-us-china-put-social-security-checks-at-risk?utm_medium=email&utm_source=newsletter&utm_term=230603&utm_campaign=sharetheview&sref=DPtqrPAJ#xj4y7vzkg