Para un comprador experimentado de grandes almacenes, una visita a una tienda Dillard’s puede parecer un viaje al pasado. La iluminación ligeramente dura y las alfombras monótonas son propias de la década de 1990, y la ropa no especialmente moderna se apila y cuelga en estantes, percheros y accesorios que no habrían estado fuera de lugar en la época dorada de Sears.

Pero Dillard’s también es un retroceso en el buen sentido: los pasillos no están abarrotados de ruidosos carteles de descuento del 30 %. A diferencia de muchos de sus competidores, no hay montañas de suéteres desdoblados y desatendidos en el piso. Y, sobre todo, hay mucho personal disponible, rápido para ayudar, rápido para recoger después de los compradores más desordenados y para asegurarse de que no esperes una eternidad en la caja registradora.

Dillard’s no es una marca conocida en todo el país: no tiene tiendas en la Costa Oeste ni en ningún lugar al norte de Virginia, pero es un gigante en el Sur y el Suroeste y, lo que es más importante, está prosperando en una época en la que las tiendas departamentales se encuentran al borde de la extinción. Si sus tiendas no son llamativas, ese es el punto, y su ingrediente secreto … Las tiendas de Dillard’s han logrado el equilibrio adecuado entre satisfacer las necesidades de los compradores y evitar el desorden: tienen suficiente inventario y suficiente variedad en tamaños y colores para proyectar abundancia, no caos.

Así es como una tienda departamental familiar (¡una tienda departamental!) prospera en el año de nuestro Señor 2024. Centrada en lo básico, como tiendas bien administradas y en la mercancía que los clientes desean, y sin distraerse con las últimas modas, Dillard’s ha podido arrebatarle participación de mercado a rivales como Macy’s y Nordstrom . A principios de diciembre, cuando el inversor activista Barington Capital salió a bolsa con el objetivo de presionar a Macy’s para que cambiara su negocio, hizo una presentación a los accionistas de Macy’s que incluía un mensaje claro: ser más como Dillard’s.

“No son los minoristas más interesantes ni innovadores y están pasados de moda”, afirma el director ejecutivo de GlobalData, Neil Saunders. “Pero Dillard’s nunca ha sacrificado la inversión en sus tiendas”.

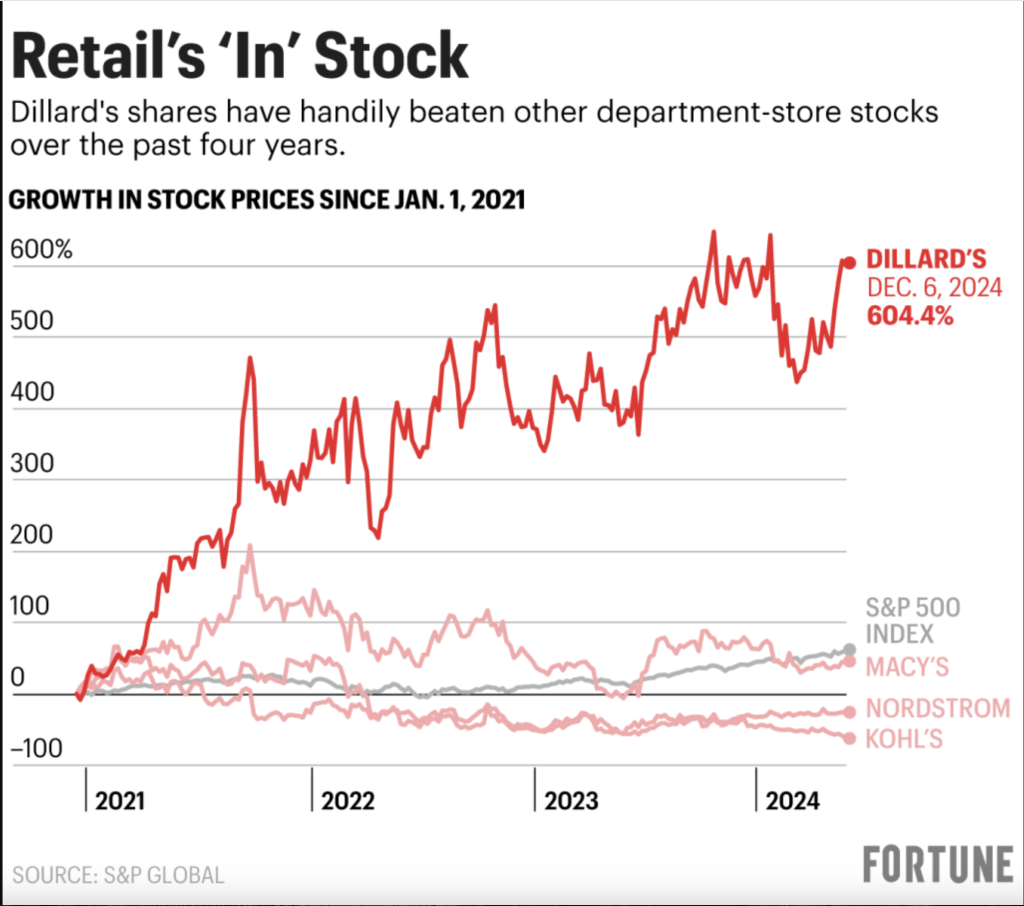

Para los inversores, respaldar a Dillard’s no ha implicado muchos sacrificios últimamente. Desde enero de 2021, las acciones de Dillard’s han subido un 604%, en comparación con el aumento del 57% del S&P 500, y se mantienen cerca de su máximo histórico. En el mismo período, las acciones de Macy’s han bajado un 25%, las de Nordstrom un 34% y las de Kohl’s un 62%. Pero, de hecho, Dillard’s también ha superado a Tesla , Microsoft , Apple y casi todas las acciones que no se llaman Nvidia en los últimos cuatro años.

En el comercio minorista físico, por supuesto, el desempeño es relativo. Al igual que otros grandes almacenes, Dillard’s está lidiando con una reducción de los consumidores en algunos gastos discrecionales, en particular en ropa, y con la continua deriva de algunos compradores hacia Amazon o los sitios y tiendas de marcas individuales. A largo plazo, el declive del sector es increíblemente sorprendente: la participación de los grandes almacenes en el gasto minorista estadounidense cayó al 2,3% en 2023, frente al 9,8% dos décadas antes. En los últimos años, Belk y JCPenney han solicitado protección por quiebra solo para resurgir como cadenas mucho más pequeñas, mientras que Lord & Taylor cerró por completo y Sears es una sombra de lo que fue.

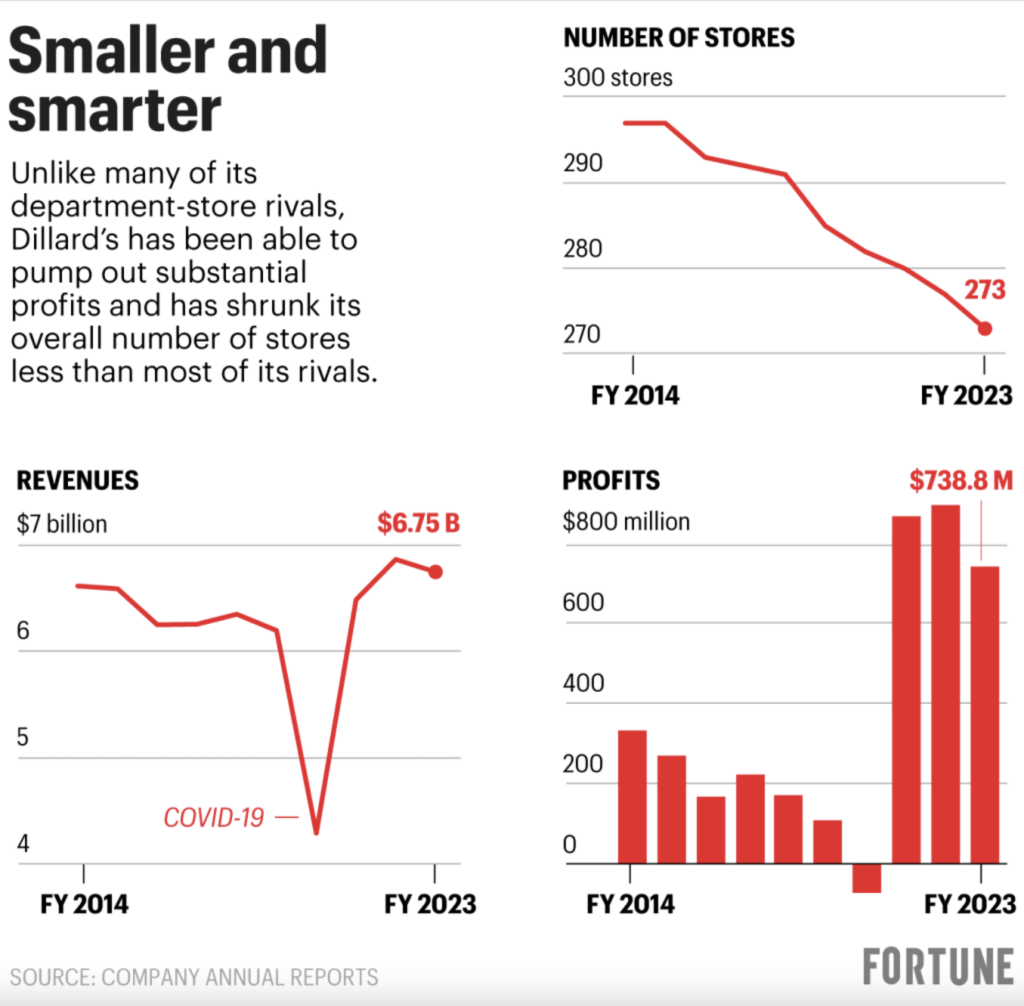

Sin embargo, en este sector asediado, mantenerse a flote cuenta como una victoria: en 2023, las ventas de Dillard’s ascendieron a 6.750 millones de dólares, un poco menos que el año anterior; y en lo que va de año, sus ventas minoristas han bajado un 3%. (Macy’s y Nordstrom, los dos mayores rivales de Dillard’s, han experimentado mejoras en 2024 después de varios años difíciles).

Más revelador aún es el hecho de que las ventas y el número de tiendas de Dillard’s se encuentran aproximadamente en el mismo nivel que hace una década, mientras que las cifras de sus rivales se han reducido considerablemente. Además, Dillard’s ha informado de tres años consecutivos de beneficios muy superiores a la media, con márgenes operativos superiores a los de sus rivales. Los excelentes resultados recientes de la empresa muestran que los inversores han reconocido la gran brecha que existe entre Dillard’s y su competencia.

¿Cómo lo hace Dillard’s? Su dirección y propietarios no están precisamente revelando sus secretos. Tanto la empresa como la familia propietaria son inusualmente tímidas con la prensa. De hecho, Dillard’s es una de las únicas 21 empresas que cotizan en bolsa en la lista Fortune 1000 que no realizan teleconferencias de resultados trimestrales en las que responden preguntas de los inversores. (El ejecutivo de relaciones con los medios de Dillard’s no respondió a las solicitudes de comentarios o preguntas de verificación de datos de Fortune para este artículo).

Las insinuaciones que los directivos de Dillard dejan caer en los informes de ganancias son anodinas: «Somos el lugar donde los clientes están mucho más motivados por la moda y la novedad que por el precio o las medidas promocionales», escribió William Dillard II, el septuagenario CEO de 26 años e hijo del fundador, en una carta a los accionistas en el informe anual de Dillard a principios de este año.

Sin embargo, los analistas y competidores que observan con atención a la empresa han detectado algunos patrones. Dado el estricto control de la familia fundadora, Dillard’s no ha caído bajo la presión de Wall Street para perseguir un crecimiento más rápido con oleadas de descuentos que erosionan el prestigio de las tiendas. (Al igual que muchos de sus rivales, Dillard’s opera algunas tiendas outlet; a diferencia de muchos competidores, solo ofrece artículos de liquidación y grandes descuentos en las tiendas outlet, no en sus tiendas de tamaño completo). El fuerte uso de la tecnología de inventario por parte de la empresa también ha mantenido altos sus márgenes de beneficio.

«Ellos hacen bien su trabajo minorista», dice Burt Flickinger, un analista veterano y cofundador de la consultora de comercio minorista Strategic Resource Group. El éxito de Dillard’s demuestra que el formato de tiendas departamentales todavía tiene potencial y podría ofrecer un modelo a seguir para sus pares en dificultades.

De tienda de pueblo a empresa pionera

La historia de Dillard se remonta a la época anterior a la Segunda Guerra Mundial, en una pequeña ciudad de Arkansas. Su fundador, William Thomas Dillard, pidió dinero prestado a su padre en 1938 para abrir una tienda de ropa en la aldea de Nashville. Los efectos de la Gran Depresión todavía afectaban a los consumidores, pero Dillard tenía una experiencia considerable en la que basarse: había realizado un programa de formación en gestión en Sears y tenía un máster en administración de empresas de la Universidad de Columbia.

Vendió esa pequeña tienda inicial once años después y luego compró a sus socios una tienda departamental más grande en Texarkana en la que también había invertido, con la vista puesta en mercados más grandes. Luego expandió rápidamente esa cadena, el núcleo de lo que ahora es Dillard’s, en Texas y el sur, de la misma manera que Nordstrom se convirtió en el líder regional en el noroeste y Lord & Taylor en el noreste. (La sede de la empresa todavía está en Arkansas, tras haberse mudado a Little Rock en 1964).

Dos factores ayudaron a Dillard’s a convertirse en la cadena dominante del Sur. La empresa abrió tiendas en centros comerciales más rápido que sus competidores en los años 60, cuando se aceleró la suburbanización, y también fue experta en elegir centros comerciales de mayor calidad que pudieran capear las recesiones. Además, William Dillard comprendió pronto hasta qué punto la tecnología podía darle una ventaja, adoptando sistemas que informatizaban las cajas y hacían un seguimiento del inventario antes que otros grandes almacenes. Hasta el día de hoy, dicen los analistas, Dillard’s tiene un software de gestión de inventario líder en la industria, lo que le permite reducir la necesidad de vender artículos en liquidación y ofrecer más fácilmente a los compradores más mercancía nueva, una razón clave para el reciente aumento de la rentabilidad de Dillard’s. Otra forma en que fue innovador: en 1961, lanzó Dillard Investment Co., convirtiendo a la empresa en uno de los primeros minoristas en ofrecer a los clientes tarjetas de crédito para tiendas.

Aunque Dillard’s salió a bolsa en 1969, sigue funcionando como una empresa privada. Desde hace mucho tiempo es un asunto familiar: William Dillard II, el actual director ejecutivo, visitaba las tiendas con su padre cuando era preadolescente. Los miembros de la familia poseen en conjunto más del 81% de los derechos de voto en la empresa. Además de los hijos directos del fundador, tres de sus nietos son ahora ejecutivos de Dillard’s. La propiedad restringida ha dado lugar a una cultura del secretismo: la empresa ni siquiera anuncia la fecha de sus informes de ganancias trimestrales mediante un comunicado de prensa hasta la tarde anterior.

Sue Ogrocki—Foto AP

Aparte de los informes de noticias locales sobre la participación de los miembros de la familia Dillard en actividades filantrópicas, la familia se mantiene alejada de las noticias y ciertamente nunca busca la prensa, lo que les valió el apodo de «los Dullards» en Arkansas.

Al mismo tiempo, la estricta propiedad familiar de las acciones con derecho a voto la ha protegido de presiones externas para que adopte estrategias desacertadas (de forma muy similar a lo que ha hecho Walmart, otro minorista de Arkansas , gracias a la considerable participación de la familia Walton en esa empresa). Mientras que Macy’s ha tenido que enfrentarse repetidamente a inversores activistas que intentaban obligarla a vender sus tiendas, los Dillard han quedado en paz, al mando total de su empresa familiar.

El control familiar también permitió a la empresa mantener su foco en el Sur, sin la presión de los accionistas para expandirse a nivel nacional. Ese tipo de presión a veces ha saboteado y llevado a sus competidores por costosos callejones sin salida: Macy’s, por ejemplo, intentó abrir una cadena separada de tiendas de descuento similares a TJ Maxx llamada Backstage (esas ubicaciones ahora están dentro de las tiendas regulares de Macy’s en lugar de ser ubicaciones independientes); mientras que Nordstrom se desplomó con una expansión canadiense que luego abandonó. Dillard’s, mientras tanto, se mantuvo fiel a su negocio principal y le fue bien.

Asunto familiar

El sólido desempeño de Dillard’s se produce a pesar de factores que teóricamente podrían haberlo llevado por mal camino. Por un lado, la alta dirección de Dillard’s incluye a cinco miembros de la familia, todos menos uno de más de 70 años. (La junta directiva de Dillard’s también está compuesta por personas mayores que han estado allí durante siglos, y seis de los 15 directores son miembros de la familia Dillard). Esa es a menudo una receta para el insularismo, que potencialmente lleva a una administración y una junta directiva que no responden a los cambios en el mercado. Dillard’s contradice esa teoría en su informe anual de 2024: allí, la empresa dice que el hecho de que sus filas de ejecutivos sénior sean más reducidas que en otros minoristas coloca a «la gerencia ejecutiva más cerca en la cadena de mando» de los asociados de tienda, lo que la hace más ágil.

El hecho de que la familia Dillard prefiera centrarse en su negocio principal y no perseguir modas de crecimiento podría deberse a una situación de crisis de liquidez hace una generación. En un intento de expandirse, Dillard’s pagó en 1998 2.900 millones de dólares para comprar la cadena Mercantile Stores, que contaba con 100 locales, su mayor adquisición hasta la fecha. Ese acuerdo elevó su número de tiendas a un máximo histórico de 342 locales y sus ingresos a su punto máximo de 8.500 millones de dólares en 1999.

Pero la deuda resultante de ese acuerdo resultó aplastante, y los gastos de intereses desviaron la inversión de las tiendas. Dillard’s cayó brevemente en la trampa de los descuentos. Y en 2003, algunos analistas de Wall Street comenzaron a hablar de una reestructuración o incluso de la posibilidad de que Dillard’s tuviera que ponerse a la venta.

La adquisición de Mercantile tenía sentido en su momento, dado que se produjo durante un período de consolidación de grandes almacenes, cuando la filosofía era comprar o ser comprado, o perder la oportunidad de adquirir el terreno. En 2005, la empresa matriz de Macy’s compró May Department Stores por 17.000 millones de dólares. Ese acuerdo provocó una reacción negativa de los clientes, enojados por el cambio de nombre de sus tiendas a Macy’s (los habitantes de Chicago que adoraban Marshall Fields, por nombrar solo un ejemplo, tardaron años en aceptar Macy’s). También dejó a la cadena con demasiadas tiendas, parte de la razón por la que Macy’s sigue cerrando sucursales dos décadas después.

Dillard’s finalmente se recuperó de esa gran adquisición, pero nunca intentó hacer otra y ha mantenido la deuda al mínimo desde entonces. Cerró unas pocas tiendas al año durante un período en la década de 2000 y, con el tiempo, la flota volvió a su tamaño anterior, al igual que los ingresos brutos. Hoy, el número de tiendas de Dillard’s se encuentra aproximadamente en el mismo nivel que en 2004, mientras que Macy’s está llevando a cabo otra ronda de cierres, esta vez de 150 de sus tiendas en los próximos tres años.

Moviéndonos hacia el lujo

El desempeño relativamente sólido de Dillard’s en los últimos años le ha ayudado a conseguir productos selectos de los proveedores. «Los proveedores saben que Dillard’s paga a tiempo y en su totalidad, por lo que están dispuestos a ofrecerle más inventario», dice Flickinger de SRG.

Eso, a su vez, ha ayudado a Dillard’s a aprovechar un espacio en blanco en el mercado. «Dillard’s ha trabajado para llevar su oferta de productos a un nivel más exclusivo, centrándose en la oportunidad de mercado entre Macy’s y Nordstrom», escribió el analista de JPMorgan Matt Boss en una nota de investigación reciente. Y esa es una de las razones por las que Nike comenzó a vender sus productos en Dillard’s nuevamente en 2023, tres años después de que la empresa de ropa deportiva abandonara imprudentemente sus cuentas en Dillard’s como parte de su campaña para vender más en sus propias tiendas físicas y en línea.

El resultado: si bien las tiendas de Dillard’s pueden parecer sobrias, las marcas que venden pueden ser sofisticadas. Dillard ofrece marcas en ascenso como la empresa de ropa deportiva Rhone, las firmas de ropa de lujo Hickey Freeman, Boss, Armani Exchange, el fabricante de maletas Tumi y el fabricante de trajes Hart Schaffner Marx, además de marcas de artículos para el hogar como Southern Living.

Según Bloomberg Intelligence, Dillard’s también obtiene buenos resultados con sus marcas propias, que generan el 23,6% de las ventas, en comparación con el 15% de Macy’s y el 10% de Nordstrom. Las marcas propias ofrecen mayores márgenes de beneficio, por lo que cuando consiguen convencer a los consumidores, como ocurre en el caso de cadenas como Dillard’s y Target , ofrecen al minorista mejores resultados. «La mayor calidad y los diseños distintivos de Dillard’s probablemente expliquen su relativo desempeño superior», postula Bloomberg Intelligence.

Cómo evitar un bucle siniestro

Muchos minoristas se han visto atrapados en una especie de círculo vicioso en lo que respecta al servicio al cliente. A medida que las ventas disminuyen, recortan los gastos de los empleados para proteger los márgenes, lo que compromete los niveles de servicio al cliente, lo que a su vez hace que los compradores tengan menos probabilidades de volver, lo que perjudica las ventas, etc.

Pero los 29.600 empleados de Dillard’s tienen literalmente algo en juego: colectivamente, poseen alrededor del 30% de las acciones sin derecho a voto de la empresa, un fenómeno bastante raro en el comercio minorista (la empresa paga regularmente dividendos especiales sustanciales a todos sus accionistas). Bloomberg Intelligence dijo en una nota reciente que la «cultura de la propiedad de los empleados» es una de sus mayores ventajas competitivas. Y eso la ha ayudado a mantener un cierto nivel de presentación, que incluye el uso de vendedores visuales que arman viñetas atractivas que hacen que las tiendas de Dillard’s sean más acogedoras.

Por mucho que el envejecido clan Dillard tenga el control inequívocamente, la empresa tiene una sólida cultura de desarrollo de talentos y un equipo que entiende cómo una tienda departamental puede hacerse un lugar entre los compradores. “Son la última gran combinación de gestión familiar y profesional”, dice Flickinger, el analista minorista.

Este talento también ayuda a Dillard’s a mantenerse conectado con la cultura en general. Dillard’s ha colaborado con personas influyentes y otras celebridades para promocionar productos de sus marcas, por ejemplo, contratando a la popular estilista Mary Glenn McElveen para que trabaje con su marca de ropa y calzado femenino Antoni Melani.

Derek White—Imágenes Getty

Dillard’s aún tiene algunas debilidades, aunque ninguna parece demasiado grande para manejarla. Su comercio electrónico todavía representa un porcentaje relativamente pequeño de las ventas en comparación con sus rivales, un 30%. Dillard’s sigue siendo un minorista basado en centros comerciales en un momento en que los centros comerciales, incluso los buenos, no están fuera de peligro. (Cuando otros minoristas y vendedores abandonan un centro comercial, las visitas generales de los compradores tienden a caer, lo que perjudica incluso a los inquilinos más fuertes). Y su alta dirección y su junta directiva, dominada por octogenarios, no durarán para siempre, lo que crea el potencial de tropiezos durante las transiciones de liderazgo. (William Dillard III, nieto del fundador y vicepresidente sénior, es apenas un bebé, de unos 50 años, y está ascendiendo en la jerarquía).

Dillard’s sigue siendo una caja negra, un minorista que cotiza en bolsa de lo más opaco, pero ha sobrevivido al colapso de los grandes almacenes concentrándose en lo que mejor sabe hacer, y esa es claramente su mejor oportunidad de supervivencia a largo plazo y de seguir ofreciendo a los inversores unos rendimientos descomunales.

“Esta es su tienda, este es su negocio y lo gestionan según sus propios términos”, afirma Saunders de GlobalData. “Su actitud es: ‘nosotros gestionamos este negocio y si quieres invertir en él, está bien, si no, también está bien’”.