Unos seis meses después de que la administración Trump anunció sus primeros aranceles a productos procedentes de China, Canadá y México, comienza a sentirse que la política puede estar empezando a estabilizarse ahora que las tasas más altas para la mayoría del resto de los socios comerciales de Estados Unidos entraron en vigor el 7 de agosto.

Aunque aún es prematuro predecir con certeza el impacto económico de los aranceles, algunos se están volviendo más claros. Por ejemplo, los nuevos gravámenes han incrementado los ingresos públicos en aproximadamente 65 000 millones de dólares, pero los precios generales de los bienes se están acelerando . ¿Y qué hay de la motivación original para implementar los aranceles, que era reducir los déficits comerciales? La única forma segura de que lo logren de forma duradera es si aumentan el ahorro o, más probablemente, reducen el crecimiento y la inversión.

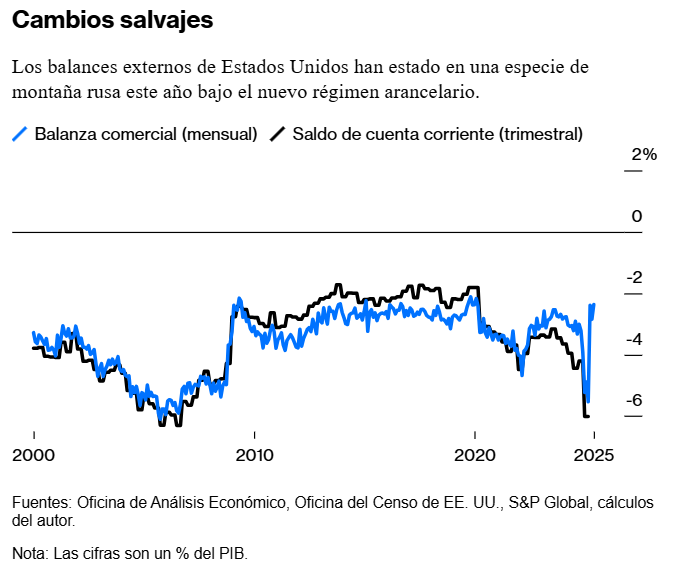

El déficit comercial de Estados Unidos ha fluctuado drásticamente en los últimos meses, aunque la volatilidad no sorprende. La política arancelaria ha sido muy incierta, y los estadounidenses han programado sus compras para anticiparse a cualquier costo adicional antes de que surta efecto. El déficit comercial mensual se expandió al 5,5 % del producto interior bruto (138 000 millones de dólares en términos no anualizados) en marzo, antes de recuperarse al 2,4 % del PIB (60 000 millones de dólares) en junio. Ese 2,4 % no difiere mucho de los déficits que prevalecieron en 2023 o en las últimas etapas de la recuperación de la crisis financiera mundial, entre 2014 y 2019.

Una medida más completa del comercio es la balanza por cuenta corriente, que incluye los flujos de inversión, así como las exportaciones e importaciones de bienes y servicios. Esta medida no está disponible mensualmente, y los datos más recientes corresponden al primer trimestre. En ese momento, el déficit por cuenta corriente aumentó del 4,2 % del PIB en el cuarto trimestre de 2024 al 6 % del PIB. A juzgar por la evolución del comercio, es probable que el déficit se redujera al 4,5 % del PIB en el segundo trimestre.

Todo esto demuestra que las balanzas comerciales y por cuenta corriente fluctuarán a corto plazo a medida que la economía se ajuste al nuevo régimen arancelario. A largo plazo, si el objetivo real es reducir de forma duradera estos déficits externos, se requerirán cambios fundamentales en la economía.

La balanza por cuenta corriente se determina restando el ahorro privado tanto al déficit público como a la inversión privada interna. En esencia, si EE. UU. ahorra más de lo que invierte internamente, se obtiene un superávit y el resto debe fluir al exterior en forma de inversión neta estadounidense. Si la inversión interna estadounidense supera el ahorro interno, se obtiene un déficit y el déficit se compensa con flujos de capital extranjero.

Identidades contables como estas no son modelos causales, pero al menos aclaran los canales para lograr el cambio. Por lo tanto, ampliar el superávit por cuenta corriente debe implicar una combinación, directa o indirecta, de 1) aumentar el ahorro privado, 2) reducir el déficit presupuestario federal y 3) reducir la inversión privada.

¿Esperaríamos que los nuevos aranceles logren alguna de estas posibilidades? Quizás, pero es incierto. El ahorro privado aumentó y luego disminuyó ligeramente a principios de este año, junto con la volatilidad derivada de la entrada en vigor de los aranceles. Y dado que los aranceles son un tipo de impuesto que presiona al alza los precios y reduce los ingresos reales después de impuestos, esperaríamos que el ahorro privado disminuyera, no que aumentara.

Una vía más probable para que los aranceles reduzcan los déficits externos es una menor inversión. Es probable que los aranceles frenen la inversión empresarial y, por ende, el crecimiento económico, a medida que disminuyen las ganancias y aumentan los costos de los insumos. El Budget Lab calcula que los aranceles de 2025 reducirán de forma sostenible el nivel a largo plazo del PIB real estadounidense en un 0,4 %, principalmente debido a la reducción de la productividad y la inversión. Además, si bien los aranceles tienden a fortalecer el dólar, este se ha depreciado un 3,1 % en promedio con respecto a hace dos años.

Un crecimiento y una inversión más lentos, junto con un dólar más débil (suponiendo que la moneda se mantenga más débil), presionarán a la baja los déficits externos. Sin embargo, este efecto tiene un alto costo: una menor inversión implica un crecimiento económico y salarial más lento a largo plazo, y un crecimiento económico más lento, por lo demás, empeora la sostenibilidad fiscal en un momento en que el gobierno lidia con una deuda y un déficit presupuestarios récord.

Otra posibilidad es que los aranceles incrementen el ahorro público mediante mayores ingresos y un menor déficit federal. El Laboratorio de Presupuesto estima que, de mantenerse los aranceles vigentes hasta la fecha para 2025, se recaudarían 2,7 billones de dólares en 10 años según la evaluación convencional, y 2,2 billones de dólares tras considerar los efectos dinámicos de un crecimiento económico más lento. Esto representa unos ingresos sustanciales, equivalentes al 0,7 % del PIB.

El problema es que el gobierno ya ha reclamado estos ingresos arancelarios. El proyecto de ley de impuestos y gastos que acaba de aprobar el Congreso costará 3,4 billones de dólares durante la próxima década, mucho más de lo que probablemente generen los aranceles en ingresos. En comparación con la ley anterior a 2025, las perspectivas de déficit presupuestario han empeorado, en lugar de mejorar, en los últimos ocho meses.

Una pregunta aún más amplia es si la reducción de los déficits externos debería ser un objetivo de política. Como mínimo, aspirar a balanzas comerciales bilaterales con todos los países carece de sentido. Un desequilibrio con un país no suele ser una señal de injusticia, como sugiere la Casa Blanca, sino más bien un indicio de especialización económica y de la naturaleza de las cadenas de suministro globales. Los desequilibrios agregados pueden ser más preocupantes, especialmente a largo plazo, si reflejan distorsiones macroeconómicas. Pero, en la medida en que los déficits por cuenta corriente son problemáticos, la forma más directa de reducirlos no es mediante acuerdos comerciales, sino recortando el déficit presupuestario federal . Además, durante los últimos 60 años no ha existido ninguna relación entre los déficits por cuenta corriente y el crecimiento del PIB real per cápita, ni con el crecimiento del salario real medio.