De cara al cuarto trimestre, el S&P 500 se aferra a un avance del 12% en el año

Parecía que nada podría detener el repunte del mercado de 2023. Entonces llegó el tercer cuarto.

Los rendimientos de los bonos gubernamentales a más largo plazo se dispararon, frenando el avance de un mercado de valores impulsado por acciones tecnológicas muy valoradas. El S&P 500, que había subido casi un 20% en el año hace apenas dos meses, se aferra a un aumento del 12%.

Los inversores se acercan a los últimos meses de 2023 preocupados de que la Reserva Federal mantenga las tasas de interés más altas durante más tiempo de lo que esperaban hace apenas unos meses, lo que podría erosionar los argumentos a favor de activos riesgosos como las acciones y aumentar la probabilidad de que una economía aparentemente resistente entre en problemas .

El tercer trimestre está terminando con una nota a la baja: el índice bursátil de referencia se había mantenido esencialmente estable antes de la reunión del banco central la semana pasada, pero

bajó después de que los funcionarios señalaron que podrían mantener las tasas cerca de los niveles actuales hasta 2024.

Un período prolongado de tasas elevadas podría alterar las estrategias de inversión que prevalecieron durante años de tasas bajísimas después de la crisis financiera global, cuando los inversionistas veían pocas opciones de rentabilidad fuera del mercado de valores.

Ahora, los aumentos de tasas del banco central han sembrado un mundo de rendimiento, brindando a los inversionistas oportunidades de obtener retornos significativos con pocas desventajas potenciales.

«Las acciones compiten con un rendimiento del 5% sobre el efectivo, lo que básicamente no supone ningún riesgo», dijo Saira Malik, directora de inversiones de Nuveen. “Decían ‘TINA’, verdad, ‘no hay alternativa’. Ahora hay alternativas para las acciones”.

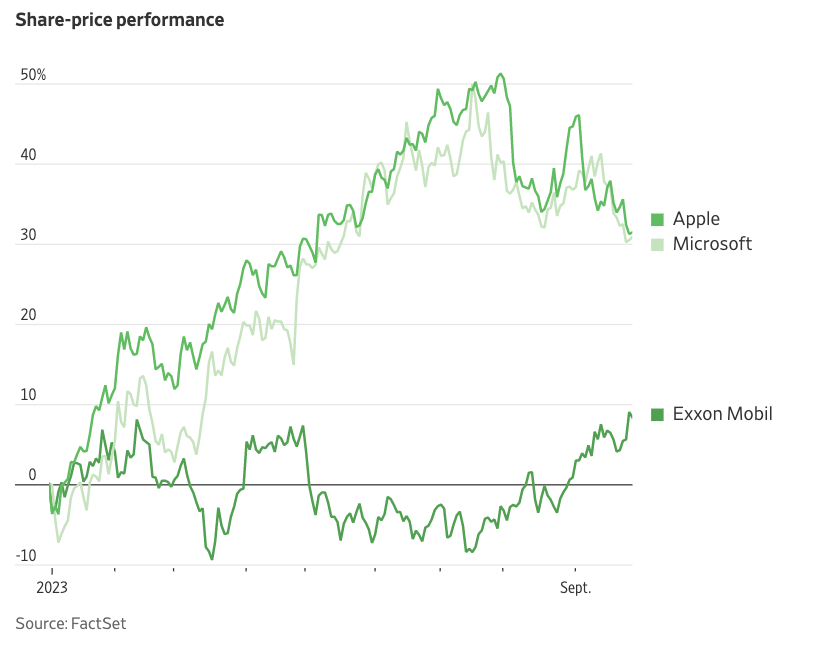

El S&P 500 va camino de caer un 3,4% en el trimestre. Un retroceso de las acciones tecnológicas ayudó a consolidar la caída, con acciones deManzanaymicrosoft, las empresas más grandes del mercado estadounidense, cayendo un 12% y un 7,9%, respectivamente.

El Promedio Industrial Dow Jones ha bajado un 2,2%, o alrededor de 741 puntos, mientras que el Nasdaq Composite, de gran tecnología, ha caído un 4,3%. El S&P 500 y el Dow industrial van camino de registrar sus peores resultados desde el tercer trimestre de 2022, mientras que el Nasdaq Composite va camino de registrar su rendimiento más débil desde el segundo trimestre del año pasado.

Los problemas para los activos de riesgo comenzaron el año pasado, cuando la Reserva Federal comenzó a aumentar las tasas para combatir las crecientes presiones sobre los precios. El S&P 500 cayó un 19% y el Nasdaq Composite un 33% en el peor año para ambos índices desde 2008.

Muchos inversores temían que 2023 traería más de lo mismo. Los economistas esperaban que tasas más altas llevarían a Estados Unidos a una recesión. Los funcionarios de la Reserva Federal señalaron que se avecinaban más aumentos.

Por eso, los administradores de dinero se sorprendieron cuando el entusiasmo por la inteligencia artificial y las señales de que la inflación podría disminuir sin una recesión impulsaron al S&P 500 a un nuevo mercado alcista y al Nasdaq a su mejor primer semestre desde la década de 1980.

Los inversores vieron otra razón para el optimismo: esperaban que el banco central pronto recortaría las tasas. A finales de julio, cuando el S&P 500 cerró en su máximo de 2023, los operadores pensaron que había un 87% de posibilidades de que la Fed recortara su tasa de referencia a un nivel más bajo para su reunión de junio de 2024, según la herramienta FedWatch de CME Group.

Esa visión ha cambiado. A finales de esta semana, los operadores asignaron un 50% de probabilidad a una tasa de referencia más baja el próximo junio, según muestran los datos de FedWatch.

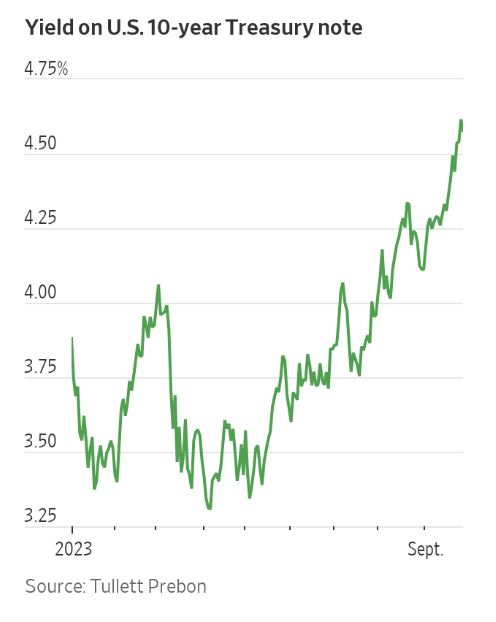

Una economía que continúa expandiéndose a pesar de los aumentos de tasas de la Reserva Federal ha disparado los rendimientos de los bonos gubernamentales, con el rendimiento del bono de referencia del Tesoro estadounidense a 10 años saltando a sus niveles más altos desde 2007.

Las tasas más altas son particularmente problemáticas para las acciones tecnológicas que impulsaron el S&P 500 en el primer semestre. Muchas de estas acciones obtienen valoraciones elevadas basadas en las expectativas de que su negocio se expandirá en el futuro.

Las tasas más altas reducen el valor de ese crecimiento anticipado. También ofrecen a los inversores alternativas que no apuestan tanto por un futuro incierto.

«Cuando las tasas de interés han ido subiendo, se convierte en un viento en contra preocupante para el sector tecnológico», dijo Amy Kong, socia y asesora patrimonial de Corient. «El valor presente de todo ese crecimiento futuro se vuelve cada vez más pequeño a medida que aumentan las tasas de interés».

El sector tecnológico cotizó esta semana a 23,9 veces sus ganancias proyectadas para los próximos 12 meses, por debajo de 28,3 en su máximo de julio pero por encima de un promedio de 10 años de 18,5, según FactSet. Mientras tanto, el S&P 500 cotizaba a 17,9 veces las ganancias futuras.

Las acciones de energía, por el contrario, aprovecharon un repunte de los precios del petróleo para convertirse en algunas de las pocas ganadoras en el tercer trimestre. El crudo Brent, el punto de referencia mundial, ha ganado un 27% desde junio a 95,38 dólares el barril. Eso ha ayudado a impulsar el segmento de energía del S&P 500 hasta un 14%, con acciones deExxon Móvilcerrando en un récord esta semana.

Los inversores se enfrentan a un panorama complicado mientras intentan anticipar los próximos movimientos del mercado. ¿Se mantendrán elevadas las tasas de interés? ¿Se mantendrá fuerte la economía?

David Giroux, director de inversiones y administrador de cartera de T. Rowe Price Investment Management, dijo que el Fondo de Apreciación de Capital de la empresa tiene su mayor asignación a renta fija desde que comenzó a administrarlo en 2006, mientras que su asignación a acciones es más ligera de lo habitual. Giroux dijo que espera que los rendimientos bajen, mientras que las acciones se han encarecido cada vez más.

“El mercado va de un extremo al otro. Va desde un extremo como ‘Definitivamente vamos a tener una recesión’ a ‘Definitivamente no vamos a tener una recesión’”, dijo Giroux. “La verdad suele estar en algún punto intermedio. Y en cierto modo vale la pena adoptar el otro lado de ese argumento”.

La historia sugiere que el mercado podría tener más ganancias por delante incluso si la economía sufre turbulencias. El S&P 500 ha subido un 13% desde un informe de julio de 2022 que muestra que la tasa de inflación de EE.UU. alcanzó un máximo de cuatro décadas del 9,1% .

Desde 1945, el S&P 500 ha subido un 21% en promedio en los dos años posteriores a la publicación de datos que muestran un pico en la inflación de los precios al consumidor, según Brett Nelson, jefe de asignación táctica de activos para el grupo de estrategia de inversión de Goldman Sachs Group. Cuando se excluyen los episodios de recesión, la ganancia promedio del índice fue del 28%.

«En términos generales, el mercado se recupera independientemente de que haya una recesión o no después de que la inflación alcanza su punto máximo», dijo Nelson.

Fuente: https://www.wsj.com/finance/stocks/the-2023-stock-market-rally-sputters-in-new-world-of-yield-63134c7f?mod=article_inline