Los inversores europeos están empezando a preguntarse cuánto durará la racha ganadora de las acciones de la región.

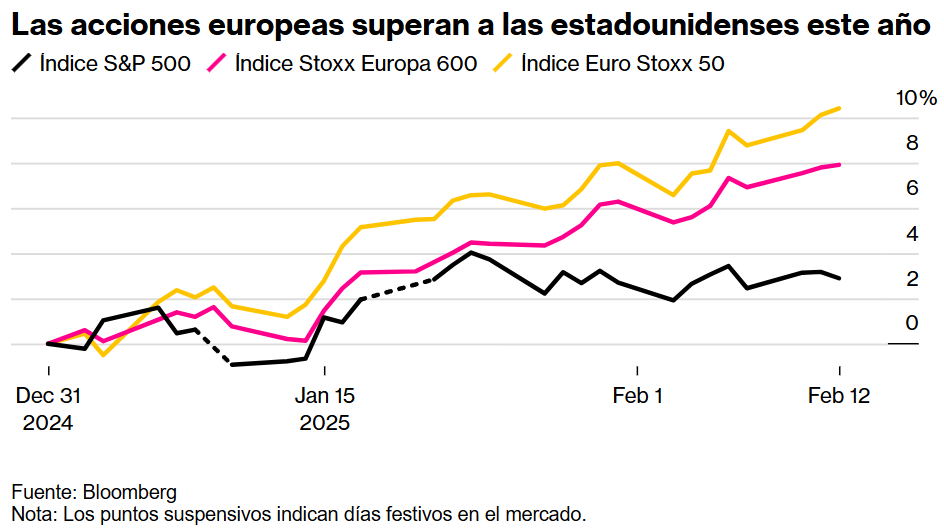

El índice Stoxx Europe 600 ha subido un 8% este año hasta el miércoles, frente a una ganancia de menos del 3% del S&P 500 de Estados Unidos. El mejor desempeño ha sido impulsado por lo que parece un argumento de inversión convincente: las acciones están baratas, las tasas de interés están bajando y las ganancias se mantienen. Y en la última noticia positiva, se están iniciando las negociaciones para poner fin a la guerra en Ucrania.

Los escépticos dicen que Europa carece de la economía dinámica necesaria para mantener el frenesí. El miedo a perderse algo podría alimentar el impulso durante un poco más de tiempo, pero es probable que se agote, dicen. El repunte ya ha añadido más de un billón de dólares al valor del Stoxx 600, que ha disfrutado del mejor comienzo de año en relación con el S&P 500 en al menos 25 años.

«Esto podría continuar durante algunas semanas o meses en medio del FOMO (miedo a perderse algo de lo que está pasando) de los inversores, pero apostar a que Europa superará a Estados Unidos durante el año es un poco exagerado por ahora», dijo Enguerrand Artaz, estratega macro y gestor de fondos de La Financière de l’Echiquier en París.

El Banco Central Europeo ha advertido de que su modesta previsión de un crecimiento del 1,1% para este año podría verse reducida, mientras que, en contraste, muchos estrategas afirman que la expectativa de la Reserva Federal de una expansión del 2,1% podría acabar siendo revisada al alza. En el Reino Unido, la economía apenas crece .

“Estos flujos que se observan hacia Europa son puramente tácticos”, considera Christopher Dembik, gestor de inversiones sénior de Pictet AM en París. “Incluso si la guerra terminara, no estoy seguro de que un repunte de alivio durara más de unas pocas semanas”.

Existe el riesgo de que los altos rendimientos que ofrecen los bonos estadounidenses saquen capital de las acciones europeas y lo dirijan al mercado del Tesoro estadounidense, afirma. El bono estadounidense a 10 años rinde aproximadamente un 4,60%, un punto porcentual más que su mínimo reciente de septiembre y el más alto entre las economías del G-10.

Esa rentabilidad esencialmente libre de riesgo podría resultar atractiva para los inversores que cambien de clase de activos. Puede resultar aún más atractiva en los próximos meses si la agenda comercial e migratoria del presidente estadounidense Donald Trump impulsa la inflación e impide que la Reserva Federal recorte más los tipos de interés.

Los datos del miércoles mostraron que la inflación estadounidense en enero aumentó a su mayor nivel desde marzo, lo que respalda el enfoque cauteloso de la Fed para reducir las tasas.

Una de las razones por las que Europa lidera los mercados bursátiles mundiales es porque fue vista como un escondite barato cuando las acciones tecnológicas se desplomaron el mes pasado, dijo Marija Veitmane, estratega senior de múltiples activos en State Street Global Markets.

Esa caída, provocada por las preocupaciones sobre el modelo de inteligencia artificial económico de la startup china DeepSeek , alimentó una narrativa sobre el fin del llamado “excepcionalismo” de las empresas tecnológicas de gran capitalización de Estados Unidos y la necesidad de rotar las carteras de nuevo a Europa.

Pero el desempeño superior de Europa no puede tomarse como un voto de confianza, dice Veitmane, dado lo que ella ve como fundamentos económicos débiles y un crecimiento lento de la región.