Mientras las acciones se desplomaban en las últimas semanas, un grupo de profesionales de Wall Street encontró consuelo en que los mercados crediticios se mantuvieron firmes y los datos económicos resultaron benignos.

El jueves, ninguno de los dos ofreció mucho alivio.

Tras la escalada de la guerra comercial del presidente Donald Trump, los inversores en bonos corporativos —considerados históricamente los inversores más inteligentes por anticipar cambios económicos— se pusieron a cubierto. El coste de proteger la deuda de alta calificación contra el impago alcanzó su nivel intradía más alto desde la desgarradora, aunque efímera, ola de ventas de agosto del año pasado. La cobertura de los populares ETF de alto rendimiento se disparó, mientras que al menos seis empresas optaron por posponer la venta de bonos.

En el frente económico, un informe de inflación aparentemente leve no logró, una vez más, calmar el nerviosismo del mercado, ya que al menos una medida de los cambios de precios de los bienes mostró un fuerte salto.

A medida que aumenta la evidencia de que la intensificación de la disputa comercial está amenazando el ciclo de inversión y consumo de Estados Unidos, las compras de acciones en momentos de baja se evaporaron, mientras que Adobe Inc. y American Eagle Outfitters Inc. fueron los últimos en ofrecer una señal sombría sobre la demanda de los consumidores.

Todo esto bastó para que el S&P 500 cayera otro 1,4% el jueves, registrando su primera corrección del 10% en casi dos años. El Nasdaq 100, con una fuerte presencia tecnológica y que ya estaba en corrección, cayó un 1,9%.

Aun así, si hay alguna conclusión duradera de la última acción del mercado esta semana, es esta: los mercados de crédito ahora están comenzando a confirmar la angustia por el crecimiento que ha alimentado una pérdida de acciones de más de 5 billones de dólares desde fines de febrero.

“Si los diferenciales de crédito siguen ampliándose mucho más a partir de ahora, creo que esto indica que el mercado está empezando a descontar una alta probabilidad de recesión”, declaró Priya Misra, gestora de cartera de JP Morgan Asset Management, quien ha reducido recientemente su exposición al riesgo crediticio. “Creo que el crédito no podrá ignorar cualquier debilidad en los datos económicos”.

La causa inmediata de la última caída de los activos de riesgo fue sencilla: la amenaza de Trump de imponer un arancel del 200 % al vino, el champán y otras bebidas alcohólicas de la Unión Europea. El presidente, a continuación, prometió que no derogaría los aranceles al acero y al aluminio que entraron en vigor esta semana, lo que generó nuevos indicios de volatilidad entre los activos.

Las acciones tecnológicas en alza se llevaron la peor parte de la presión vendedora. El VIX, el llamado indicador del miedo en Wall Street, se mantuvo esta semana cerca de sus niveles más altos desde la crisis del 5 de agosto. Una vez más, Bitcoin no cumplió su promesa de diversificación, como prometían los fanáticos de los activos digitales, cayendo de nuevo y ahora se encuentra aproximadamente un 25% por debajo de su máximo de enero. La buena noticia es que los bonos están proporcionando una cobertura contra las pérdidas de capital últimamente, con un ETF que replica bonos de larga duración que registró una ganancia de casi el 1% el jueves. Los rendimientos de los bonos del Tesoro a diez años se han desplomado más de 50 puntos básicos desde su máximo de enero.

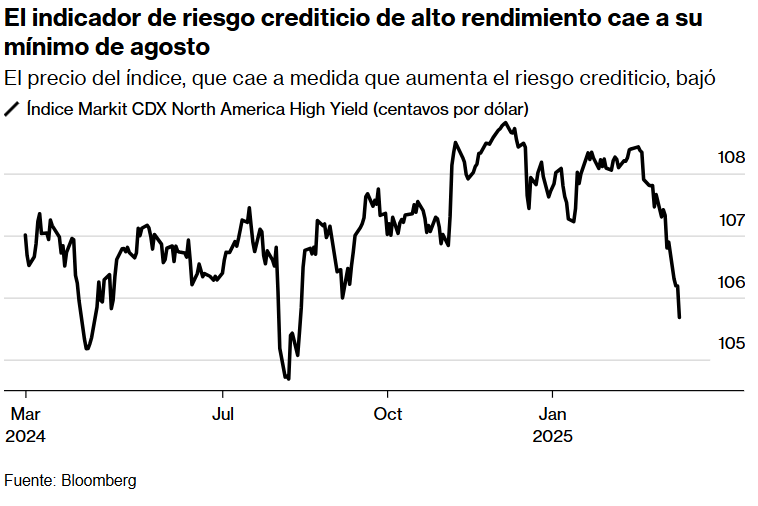

Las fluctuaciones en el mercado crediticio, que ofrecen señales reveladoras sobre la salud de los balances de las empresas estadounidenses, fueron particularmente notables. Uno de los mayores ETF de bonos basura de EE. UU . ha caído un 1,4 % en las últimas seis sesiones, su peor período del año. Las primas de riesgo que exigen los inversores para mantener bonos basura rondan su nivel más alto desde septiembre, según datos del miércoles.

«La ampliación de los diferenciales fue una respuesta a una creciente sensación de que quizás no hubiéramos escapado de la recesión que el largo período de inversión de la curva de rendimiento normalmente habría indicado», dijo Marty Fridson de Lehmann Livian Fridson Advisors.