Las grandes instituciones financieras no sienten la necesidad de ofrecer tasas competitivas en los certificados de depósito, que están universalmente por debajo del activo más seguro del mundo: las letras del Tesoro.

Los certificados de depósito son uno de los productos bancarios más antiguos y seguros que existen, pero invertir en CD a corto plazo en este momento simplemente no vale la pena. Sin embargo, la gente sigue acudiendo en masa a ellos.

Los datos de la Reserva Federal muestran que los ahorradores han estado poniendo mucho más dinero en «depósitos a plazo de pequeña denominación», o CD con saldos de menos de $100,000. A fines del año pasado, esos depósitos totalizaron $357 mil millones, más de cuatro veces la cantidad del año anterior.

En cierto nivel, el entusiasmo es comprensible. Los rendimientos de los CD se han disparado (en términos relativos) desde el año pasado, y algunos bancos en línea, como Capital One, Synchrony y Marcus de Goldman Sachs, ofrecen ofertas de más del 4% por CD a un año.

Pero los ahorradores que pueden permitirse el lujo de estacionar su efectivo hasta por un año estarían mejor comprando letras del Tesoro directamente. Incluso los fondos del mercado monetario, que pagan rendimientos bastante generosos, no pueden competir con la mayoría de las letras del Tesoro en este momento, especialmente después de tener en cuenta las tarifas.

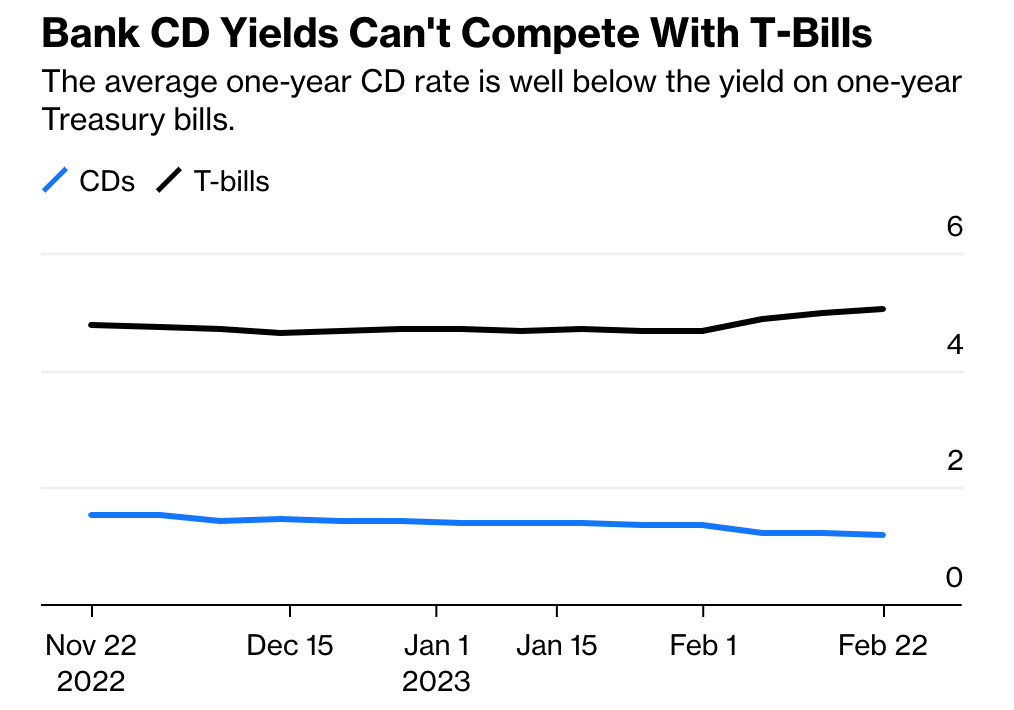

En general, las tasas de las letras del Tesoro son más altas que las de los CD de vencimientos comparables. A pesar de un puñado de valores atípicos, la tasa promedio actual para un CD de un año es un mísero 1.44%, según Bankrate, frente al 5% para una letra del Tesoro de un año. Los grandes bancos todavía están llenos de depósitos, así que no sienta la necesidad de aumentar sus tasas de CD.

Las letras del Tesoro han subido aún más en las últimas semanas porque se mueven más al unísono con las acciones de la Reserva Federal (o acciones anticipadas) que los CD. Por supuesto, es difícil de predecir, pero es probable que los pagos de las letras del Tesoro se mantengan altos con datos económicos sólidos recientes que muestran que la Fed todavía tiene trabajo por hacer al aumentar las tasas de interés para enfriar la economía.

Incluso las principales ofertas de CD de los bancos en línea no pueden competir con las letras del Tesoro. Piense en Marcus: obtendrá un 3,9 % por un CD de seis meses, un 4,5 % por un CD de un año y un 4,35 % por un CD de dos años. Eso suena bastante bien, hasta que te das cuenta de que una letra del Tesoro a seis meses te pagará un 5,1 %, una de un año al 5 % y una nota del Tesoro a dos años al 4,8 %.

Si se encuentra en un estado con impuestos altos, un CD se ve aún peor si está en una cuenta imponible. El interés devengado de los bonos del Tesoro está exento de impuestos sobre la renta estatales y locales; No se puede decir lo mismo de los CD.

CD también conlleva sanciones si necesita su dinero antes. Varía, pero algunos bancos pueden cobrar intereses de tres meses si retira un CD de un año antes. Para los CD a más largo plazo, podría recibir seis meses de interés. Con los bonos del Tesoro, no hay penalización si desea cobrar antes de que finalice el plazo; solo tendrá que encontrar un comprador en el mercado secundario y estar sujeto al precio prevaleciente cuando desee vender. (Los fondos del mercado monetario podrían funcionar mejor para los ahorradores que desean conservar la opción de acceder a su efectivo más fácilmente).

Algunos pueden argumentar que un CD viene con seguro FDIC (al menos a través de pérdidas de hasta $250,000). Pero un T-bill está respaldado por el gobierno de los EE. UU. y tiene un tope de $10 millones.

Claro, puede haber preocupaciones sobre el techo de la deuda, pero parece bastante extremo pensar que en realidad habría un incumplimiento intencional por parte del gobierno de EE. UU. Por primera vez en la historia moderna. Si sucede lo impensable, es probable que dañe la economía pero no deje a los tenedores de bonos con las manos vacías; si un plan de contingencia de 2011 sirve de guía, el Tesoro tendría que seguir pagando esas deudas.

Es posible que pueda encontrar un CD excepcional, por supuesto. Ken Tumin, fundador de DepositAccounts.com, señaló un trato que vale la pena señalar para los fanáticos de los CD: Navy Federal Credit Union está pagando un 5 % por un CD a 15 meses, con la opción de agregar depósitos de hasta $250 000 una vez que el CD esté abierto. De esa manera, podría abrir un CD con, digamos, el mínimo de $ 50, y si las tasas de las facturas del Tesoro bajan inesperadamente, aún podría obtener una tasa del 5% sobre cualquier dinero adicional que deposite allí.

Y algunos CD a cinco años ofrecen mejores pagos que las notas del Tesoro a cinco años. Si cree que las tasas de interés bajarán, podría estar justificado fijar esa tasa más alta ahora.

Pero la mayoría de los CD a corto plazo son bastante inútiles. Entonces, ¿por qué la gente sigue comprándolos?

Quizás una de las razones es que abrir una cuenta en Treasurydirect.gov parece una molestia. Pero para aprovechar las mejores ofertas de CD, la mayoría de las personas probablemente tendrían que abrir una nueva cuenta bancaria en línea de todos modos. Y los inversores siempre pueden comprar bonos del Tesoro a través de sus cuentas de corretaje.

O tal vez sea ese obstáculo psicológico de que las letras del Tesoro no se sientan tan «seguras» como un CD que está en el banco. Los pagos más altos a menudo vienen con un mayor riesgo, pero este es un momento en el que ese no es el caso.

Ahorradores, por favor. Olvídate de los CD a corto plazo. Están tan desactualizados como el disco compacto.

FUENTE: https://archive.is/20230301151131/https://www.bloomberg.com/opinion/articles/2023-03-01/cds-versus-t-bills-for-high-yield-savings-go-with-treasuries#selection-5413.0-5502.0