")

Los inversores han observado la creciente concentración de empresas en la cima del mercado de valores de Estados Unidos. Durante los últimos diez años, las 10 principales empresas, las empresas de supercapitalización, han duplicado su participación en el S&P 500. Las grandes están creciendo y las pequeñas están creciendo a un ritmo más lento. Esto se debe a que las empresas más grandes del mercado de valores de Estados Unidos, las supercapitalizaciones, Apple, Microsoft, Alphabet, Nvidia, Amazon y Meta, todas ellas empresas que valen billones de dólares, han crecido más rápido que las empresas de mediana y pequeña capitalización durante los últimos diez años. A medida que la tecnología se ha extendido por todo el mundo y se han hecho e implementado nuevos descubrimientos en tecnología de la información y biotecnología, las empresas de supercapitalización están en mejores condiciones de aprovechar estos avances que las empresas más pequeñas. Las supercapitalizaciones pueden comprar o invertir en empresas más pequeñas antes incluso de que salgan a bolsa. En consecuencia, el mercado de valores de Estados Unidos se ha vuelto más concentrado, no menos, y ha superado al resto del mundo. Actualmente, todas menos cuatro de las veinticinco empresas más importantes del mundo son empresas estadounidenses.

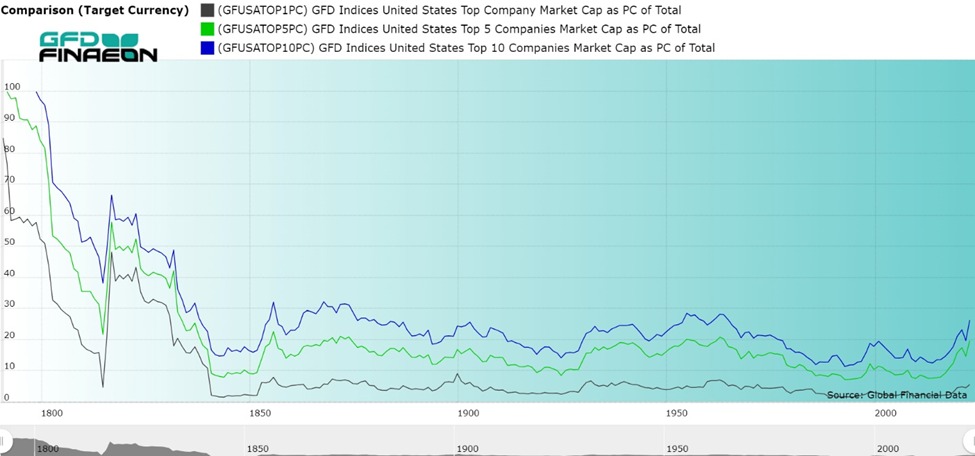

¿Es esta tendencia una anomalía o parte de un patrón que se mantiene en el mercado de valores? Para responder a esta pregunta, hemos recopilado datos sobre la concentración del mercado de valores de Estados Unidos durante los últimos 235 años, desde 1790 hasta la actualidad. La Figura 1 muestra la capitalización de mercado de la empresa más grande, las cinco empresas más grandes y las diez empresas más grandes de Estados Unidos entre 1790 y la actualidad como porcentaje del mercado de valores total. Con base en la Figura 1 y la Figura 3, hemos desglosado la concentración del mercado de Estados Unidos durante los últimos 235 años en siete períodos:

1790 a 1840 El Banco de los Estados Unidos domina

1840 a 1875 El auge de los ferrocarriles

1875 a 1929 La revolución comercial estadounidense

1929 a 1964 Los primeros siete magníficos

1964 a 1993 El libre comercio conduce a la expansión global

1993 a 2014 El ascenso y la caída del mercado de valores

2014 hasta el presente: las acciones tecnológicas toman el control

La concentración en el mercado bursátil estadounidense ha alternado entre periodos de mayor y menor concentración. La concentración generalmente aumentó durante los mercados alcistas y disminuyó durante los mercados bajistas. La concentración disminuyó durante los periodos de 1790 a 1840, de 1875 a 1929 y de 1964 a 1993, cuando las nuevas industrias desempeñaron un papel más importante en el mercado bursátil. La concentración aumentó durante los periodos de 1840 a 1875, de 1925 a 1964 y desde 2014, cuando una o dos industrias y un pequeño número de empresas aumentaron su dominio del mercado bursátil. Analizaremos cada uno de estos periodos a continuación.

1790 a 1840 El Banco de los Estados Unidos domina

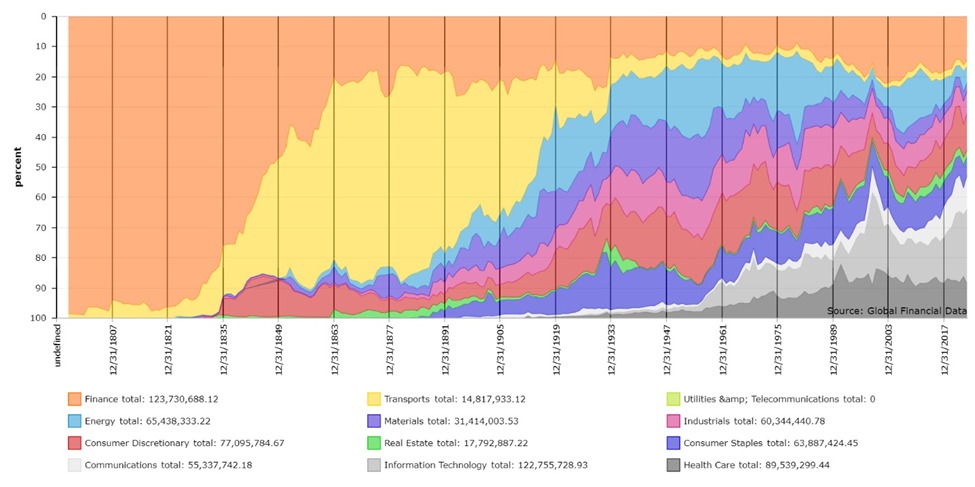

Entre 1790 y 1840, el First Bank of the United States (BUS) (1791-1815) y el Second Bank of the United States (1816-1841) fueron las corporaciones más grandes de Estados Unidos. Durante esos cincuenta años, nuevas compañías, principalmente bancos y compañías de seguros, emitieron acciones y redujeron gradualmente la participación del Banco de los Estados Unidos en la capitalización de mercado. La capitalización de mercado del First BUS fue de $14,8 millones en 1791 y $9,9 millones en 1814, pero su participación en el mercado de valores de Estados Unidos disminuyó del 85 por ciento al 16 por ciento a medida que el número de empresas que cotizaban en los Estados Unidos aumentó de cuatro a sesenta y ocho. Las acciones completas del Second BUS comenzaron a cotizar en 1817 y su capitalización de mercado fue de $54,25 millones o el 48 por ciento del mercado de valores de Estados Unidos, pero con el tiempo, más empresas cotizaron en los Estados Unidos. En 1838, la capitalización de mercado del Segundo BUS era de 48,25 millones de dólares, pero su participación en la capitalización de mercado había caído al 15 por ciento a medida que el número de empresas que cotizaban en los Estados Unidos aumentó a 311.Como muestra la Figura 2, hasta la década de 1830, las acciones de empresas financieras representaban más del 90% de la capitalización bursátil total de los Estados Unidos. En esa década se construyeron ferrocarriles en todo el país y se redujo la participación de las empresas financieras en la capitalización bursátil.

Figura 1. Participación en la capitalización de mercado de las 1, 5 y 10 empresas más grandes de EE. UU., 1790 a 2023

840 a 1875 El auge de los ferrocarriles

Durante la década de 1840, los ferrocarriles comenzaron a dominar el mercado de valores de Estados Unidos. En 1845, Vermont Central Railroad era la corporación más grande de Estados Unidos, y una empresa de transporte siguió siendo la empresa más grande de Estados Unidos hasta que Standard Oil tomó el título en 1884. La creación de New York Central Railroad, Pennsylvania Central Railroad, Chicago Rock Island and Pacific Railway y otros ferrocarriles que conectaban Chicago con el resto de la nación en la década de 1850 crearon una nueva concentración de acciones basada en ferrocarriles. Al final de la Guerra Civil, las diez empresas más grandes de Estados Unidos estaban relacionadas con el transporte. Las diez empresas más grandes representaban el 20% del mercado de valores en 1853 y se mantuvieron por encima del 20% durante la mayoría de los años hasta 1911.

Después de que terminó la Guerra Civil, Estados Unidos construyó ferrocarriles por todo el país para unir a la nación. El ferrocarril transcontinental se construyó entre 1863 y 1869 y unió el Atlántico con el Pacífico. Sin embargo, el ferrocarril permitió que surgieran nuevas industrias que lo utilizaban para llegar a sus clientes. El telégrafo, el teléfono, la máquina de escribir y otros productos nuevos crearon nuevas industrias que antes no existían. Western Union comenzó a operar en 1864, American Express en 1866 y Pullman Palace Car Co. en 1870. El número de acciones creció drásticamente después de que terminó la Guerra Civil, pasando de 267 en 1865 a 676 en 1875.

Figura 2. Sectores de Estados Unidos como porcentaje del total, 1793 a 2023

1875 a 1929 La revolución comercial estadounidense

Una vez finalizada la Guerra Civil y con el ferrocarril llegando a todas las ciudades de los Estados Unidos, las nuevas industrias pudieron expandirse rápidamente por todo el país. La electricidad permitió la introducción de nuevas industrias, especialmente en el sector de bienes de consumo. Se establecieron empresas eléctricas en todas las ciudades del país. El número de acciones cubiertas por el GFD aumentó de 676 en 1875 a 2097 en 1895.

Las máquinas de coser, los grandes almacenes, las empacadoras de carne, las empresas de cuero, las compañías de hielo, las máquinas de escribir, la fotografía, la venta por correo, los automóviles, las radios y docenas de otras nuevas industrias expandieron los sectores que servían a Estados Unidos. Esto se puede ver en la Figura 2 si se observa el crecimiento en los diferentes sectores entre 1875 y 1925. La concentración en el mercado de valores de los Estados Unidos en realidad aumentó entre 1892 y 1903 a medida que los trusts intentaban dominar industrias individuales, pero las demandas antimonopolio desmembraron American Tobacco y Standard Oil y pusieron a otras industrias sobre aviso para que no limitaran la competencia.

En 1900, la Standard Oil representaba el 9% del mercado bursátil estadounidense y las 10 principales empresas el 24%. General Electric salió a bolsa en 1892, Eastman Kodak en 1896, AT&T en 1900, US Steel en 1901, Sears en 1906, General Motors en 1909, IBM y Woolworth’s en 1911, du Pont en 1915 y RCA en 1919. Tras la desintegración de la Standard Oil en 1911, se escindieron treinta y cuatro compañías petroleras. La Standard Oil de Nueva Jersey, California, Nueva York e Indiana se encontraban entre las diez mayores empresas de Estados Unidos durante la década de 1920.

La incorporación de la cobertura de bancos y otras acciones en las bolsas regionales en 1894, impulsó el número de acciones cubiertas por GFD a 2000 en 1895. Para 1928, la expansión de todas estas industrias, el crecimiento de las bolsas de valores regionales y el nuevo interés en el mercado de valores aumentaron el número de empresas a 3825. En consecuencia, la concentración del mercado de valores de EE. UU. disminuyó entre 1900 y 1929. En 1929, la empresa más grande (AT&T) representaba solo el 3% del mercado de valores, las cinco principales el 10% y las diez principales el 16%. En 1900, esas proporciones habían sido del 9%, 17% y 24% respectivamente. Sin embargo, en 1929, el mercado de valores se desplomó y durante los siguientes cuatro años, el número de empresas cayó en un 40%, y la concentración del mercado de valores comenzó a aumentar una vez más.

1929 a 1964 Los primeros siete magníficos

La expansión desenfrenada de la década de 1920 fue seguida por una relativa estabilidad en las tres décadas siguientes. Entre 1928 y 1933, el número de empresas que cotizaban en bolsa descendió de 3.825 a 2.327, lo que supone una caída del 40%. Al haber menos empresas, la concentración del mercado de valores aumentó. Si bien entre 1875 y 1929 se produjo una disminución gradual de la concentración de empresas en Estados Unidos, entre 1929 y 1964 el mercado de valores se concentró aún más.

Entre 1933 y 1964, el mercado de valores se mantuvo relativamente estable. El número de empresas que cotizaban en las bolsas de Nueva York, Estados Unidos y otras se mantuvo en torno a 2.300 durante esas tres décadas. Antes de 1929, el gobierno intentó mantener al mínimo su papel en la economía y permitir que el mercado asignara los recursos. Tras la elección de Franklin Roosevelt en 1932, el gobierno intervino directamente en la economía para intentar evitar otra Gran Depresión. El gobierno dirigió la economía durante la Segunda Guerra Mundial y la dirigió una vez finalizada la guerra.

AT&T, General Motors, IBM, Standard Oil, General Electric, du Pont y US Steel fueron las Siete Magníficas de las décadas de 1930, 1940 y 1950. Esas siete empresas se mantuvieron entre las diez mayores durante la mayor parte de esas tres décadas. Su posición entre las mayores empresas podría cambiar, pero esas siete empresas dominaron el mercado de valores estadounidense. Esto se refleja en la Figura 2, donde se puede ver que la distribución de los sectores mostró solo cambios menores entre 1929 y 1964. Esto ocurrió a pesar de los mayores rendimientos en la historia del mercado de valores estadounidense después de la Segunda Guerra Mundial.

1964 a 1993 El libre comercio conduce a la expansión global

Tres décadas de rápidos cambios comenzaron alrededor de 1964. Así como hubo una rápida innovación industrial entre 1900 y 1930, hubo una rápida innovación industrial entre 1964 y 2000. Las computadoras, Internet, el software, los semiconductores, la atención médica y otras industrias tecnológicas crecieron drásticamente a medida que la ciencia descubrió nuevos productos para ofrecer a los clientes. Y no fue solo en la tecnología que el mercado de valores se transformó. Empresas como McDonalds, Disney, Walmart y cientos más descubrieron nuevos productos y nuevos servicios para ofrecer a los estadounidenses. La década de 1960 fue la era de los «Nifty Fifty», cuando supuestamente, uno podía invertir su dinero en cualquiera de las cincuenta acciones principales e irse de vacaciones.

En los años 70, estalló la crisis energética y las compañías energéticas crecieron a expensas del resto de la economía. La estanflación impidió que la economía y el mercado de valores crecieran. Muchas de las acciones de la lista Nifty Fifty se desplomaron cuando el precio del petróleo se multiplicó por diez. En 1980, seis de las diez principales compañías por capitalización bursátil eran petroleras, mientras que en 1972, solo dos compañías petroleras habían estado entre las diez primeras. En 1984, American Telephone and Telegraph se dividió en Ma Bell y Baby Bells. IBM perdió su posición como la compañía más grande de los Estados Unidos en 1989 a manos de ExxonMobil, pero Intel y Microsoft pronto formaron parte de las diez principales compañías.

El número de empresas cubiertas por la GFD aumentó de 2367 en 1960 a 8513 en 1996. La participación de las empresas más grandes, las 5 más grandes y las 10 más grandes disminuyó del 7%, 18% y 24% en 1960 al 2%, 7,5% y 12% en 1995. Internet y la computadora personal reemplazaron a la computadora central y los teléfonos móviles tomaron el lugar de las líneas terrestres. Las llamadas de larga distancia se realizaban a través de satélites y no del operador. En 1993, el crecimiento de todas estas nuevas industrias redujo la concentración en el mercado de valores estadounidense al nivel más bajo de su historia.

1993 a 2014: ascenso y caída del mercado de valores

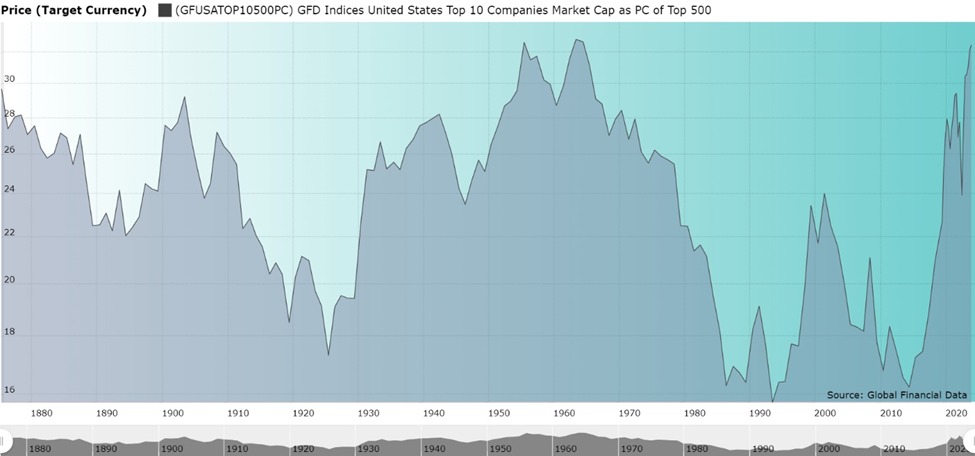

La figura 3 muestra la relación entre las 10 principales acciones de los EE. UU. y las 500 principales. El gráfico cubre 150 años de historia desde 1875 hasta 2024 y detalla los períodos de concentración y diversificación que han ocurrido en el mercado de valores. Hace ciento cincuenta años, las 10 principales acciones representaban aproximadamente el 30% de las 500 principales acciones por capitalización. Esta cifra cayó al 22% en 1894, volvió a subir al 29% en 1903 y luego se desplomó al 17% en 1925. La concentración en general disminuyó entre 1875 y 1925. El mercado se volvió más concentrado durante los siguientes cuarenta años, alcanzando un máximo en 1963-1964 del 32%, luego la concentración disminuyó hasta 1993, cuando cayó por debajo del 16% a su nivel más bajo en la historia. La concentración aumentó durante la burbuja de Internet de la década de 1990, alcanzando el 24% en 2001, y luego volvió a caer hasta alcanzar un nuevo mínimo del 16% en 2014.

Figura 3. Las 10 principales acciones como porcentaje de las 500 principales, 1875 a 2024

El período de 1993 a 2014 fue un período de gran aumento en la concentración de acciones en los Estados Unidos. Las acciones de Internet y computadoras permitieron que un pequeño número de empresas tecnológicas pasaran al Top 10. Microsoft, IBM, Intel y Cisco Systems estaban entre las diez empresas más grandes de los Estados Unidos, mientras que Pfizer y Merck eran empresas de biotecnología en el Top 10. Sin embargo, en 2008, Microsoft fue la única empresa tecnológica que permaneció en el Top Ten. Apple se unió al Top Ten en 2009 y en 2012, era la corporación más grande del mundo.

2014 hasta el presente: las acciones tecnológicas toman el control

Desde 2014, Apple y Microsoft son dos de las mayores corporaciones del mundo. La participación de las 10 principales acciones en las 500 principales se duplicó del 16 % en 2014 al 32,5 % en 2024. Los analistas han notado una mayor concentración en el mercado de valores durante los últimos diez años.En 2014, solo había dos acciones tecnológicas en el Top Ten. En abril de 2024, las únicas dos empresas que no eran tecnológicas eran Berkshire Hathaway, que tiene el 40% de su cartera en acciones de Apple, y Eli Lilly, una empresa de biotecnología que se beneficia del éxito de sus medicamentos para bajar de peso Mounjaro y Zepbound.

Ya sea que los analistas hablen de las acciones FANG o de los Siete Magníficos, se están centrando en un puñado de acciones cuya capitalización de mercado ahora supera el billón de dólares cada una.Apple alcanzó 1 billón de dólares en capitalización en agosto de 2018, 2 billones de dólares en agosto de 2020 y 3 billones de dólares en junio de 2023.Hace cien años, la capitalización bursátil de una empresa alcanzó por primera vez los mil millones de dólares. ¿Valdrá una empresa un cuatrillón de dólares dentro de cien años? Nuestros descendientes tendrán que respondernos a esa pregunta.

Si observamos el patrón histórico, veremos que la concentración del mercado aumentó a finales de los años 1920, después de la Segunda Guerra Mundial y a finales de los años 1990. Cada uno de estos períodos estuvo acompañado de un mercado alcista encabezado por unas pocas acciones importantes; sin embargo, cuando se produjo un mercado bajista, la concentración disminuyó. En cada caso, la mayor parte del aumento de la concentración se eliminó durante el mercado bajista posterior. La concentración ha aumentado drásticamente recién a partir de 2014. Esto nos llevaría a creer que incluso cuando se produzca el próximo mercado bajista y se reduzca la concentración, no se eliminará toda la concentración aumentada. La tendencia general puede ser de crecimiento y mayor concentración durante los próximos años.

Conclusión

Los analistas han observado la creciente concentración del mercado que se ha producido durante los últimos diez años. Actualmente, seis empresas tienen una capitalización de mercado de más de un billón de dólares, y es probable que esa cifra aumente. La pregunta es cuánto tiempo continuará aumentando la concentración del mercado. El mercado de valores se ha vuelto cada vez más concentrado durante los últimos diez años, ya que las acciones tecnológicas se han beneficiado de las nuevas innovaciones tecnológicas más que las empresas más pequeñas. Las acciones de gran capitalización han superado a las de pequeña capitalización, y el mercado de valores de EE. UU. ha superado al resto del mundo. Un nuevo grupo de empresas de supercapitalización domina ahora el mercado.

Según nuestro análisis de los últimos 150 años, no parece haber motivos para creer que el aumento de la concentración de los últimos diez años sea el presagio de un importante mercado bajista. El aumento de la concentración es señal de un mercado alcista y los mercados bajistas reducen la concentración. Ya ha habido dos mercados bajistas durante esta década, en 2020 y en 2022, pero cada uno de ellos fue leve y breve, por lo que tuvo poco impacto en la concentración. Ninguno de ellos fue como los mercados bajistas de 2000 y 2008, en los que el mercado cayó más del 50%, cada uno de los cuales redujo la concentración.

Mientras sigan produciéndose innovaciones tecnológicas, es probable que la tendencia a una mayor concentración continúe. Como se puede ver en la Figura 3, en el pasado, los aumentos repentinos de la concentración del mercado no fueron seguidos por mercados bajistas dramáticos. Los mercados alcistas continuaron durante años después de la concentración que se asoció con el inicio de un mercado alcista. La introducción de la IA probablemente ayudará a aumentar la concentración en el mercado de valores, beneficiando a las supercapitalizaciones.

Tal vez no podamos predecir el futuro, pero como dice el refrán, la tendencia es tu amiga y, en el futuro cercano, la tendencia es hacia una mayor concentración. Hay pocas razones para creer que sea inminente un nuevo mercado bajista como resultado de una mayor concentración en el mercado.

Fuente: https://globalfinancialdata.com/200-years-of-market-concentration