Los crecientes rendimientos de los bonos del Tesoro ayudan a que la moneda estadounidense alcance su mejor trimestre en un año

El dólar se recuperó con fuerza en el tercer trimestre, amenazando la difícil tarea de los banqueros centrales globales de reducir la inflación y al mismo tiempo proteger el frágil crecimiento económico.

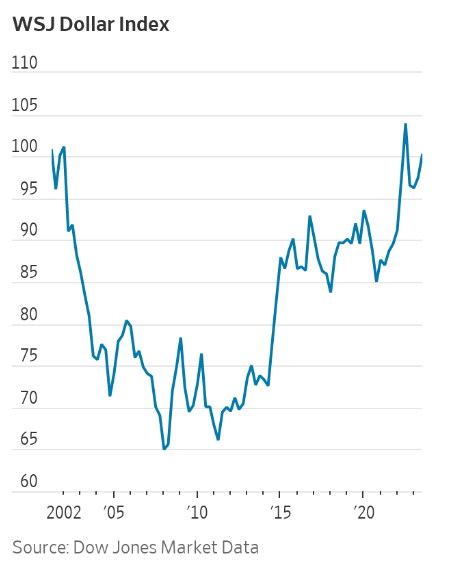

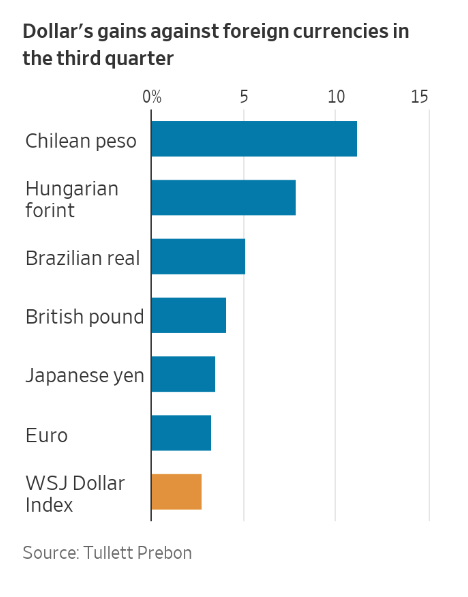

El dólar ha subido casi un 6% desde mediados de julio y la semana pasada cerró su mejor trimestre desde el otoño pasado, cuando se encontraba en medio de un repunte único en una generación . Algunas monedas de mercados emergentes se han visto especialmente afectadas: el dólar ha subido un 11% frente al peso chileno y casi un 8% frente al florín húngaro.

La fortaleza del dólar ha sido impulsada por el aumento de los rendimientos de los bonos del Tesoro, que la semana pasada saltaron por encima del 4,6% a un nuevo máximo de 16 años. Los inversores están cada vez más convencidos de la resiliencia de la economía estadounidense y de que es probable que la Reserva Federal mantenga los costos de endeudamiento más altos durante más tiempo de lo que lo haría en un ciclo económico típico.

Cualquier gran movimiento cambiario produce tanto ganadores como perdedores. En Estados Unidos, un dólar fuerte es políticamente popular y en gran medida bueno para los consumidores porque mantiene baja la inflación al mantener los precios de las importaciones bajo control y hace que los viajes al extranjero sean más baratos.

Para el resto del mundo, sin embargo, el regreso del dólar fuerte es un acontecimiento en gran medida desagradable. En muchos países, las tasas de interés están en su nivel más alto en años o décadas, lo que ya aumenta el riesgo de estrés financiero. La combinación de esas tasas más altas , una moneda estadounidense más fuerte y precios elevados del petróleo significan un menor crecimiento en todo el mundo y una mayor vulnerabilidad financiera.

Empresas estadounidenses con grandes negocios en el extranjero como Apple

también se ven afectados a medida que el valor de sus ingresos en el extranjero cae en términos de moneda estadounidense y sus productos se vuelven más caros para los extranjeros.

“La fortaleza del dólar se está extendiendo más allá de lo esperado. Está empezando a convertirse en un problema nuevamente”, dijo Chris Turner, jefe de estrategia cambiaria de ING.

El dólar sigue siendo, con diferencia, la moneda más utilizada para el comercio y las finanzas mundiales, lo que significa que sus fluctuaciones se extienden mucho más allá de Estados Unidos. Las materias primas, como el petróleo o el trigo, normalmente se cotizan en dólares. Y los gobiernos, empresas y hogares de todo el mundo han pedido prestados billones de dólares en moneda estadounidense. Cuando el valor del dólar aumenta, a otros les resulta más caro comprar importaciones o pagar sus deudas.

«Los mercados han tratado sistemáticamente de valorar escenarios optimistas asociados con un dólar más débil y siguen sorprendiéndose de que la realidad no sea tan optimista», dijo Maurice Obstfeld, ex economista jefe del Fondo Monetario Internacional.

La fortaleza del dólar “va a ser negativa para los mercados emergentes. Va a ser negativo para el comercio mundial”, afirmó.

Al menos hasta ahora, el daño ha sido menos generalizado que el año pasado, cuando el aumento del dólar provocó una liquidación histórica de activos de mercados emergentes y ayudó a que países como Sri Lanka y Ghana cayesen en crisis económicas en toda regla.

En los últimos meses, las monedas de América Latina y Europa del Este se han visto muy afectadas. Los bancos centrales de Brasil, Polonia y Hungría han comenzado a recortar las tasas de interés después de recibir elogios por su rápida acción para endurecer la política monetaria en 2021,

muy por delante de la Reserva Federal y otros bancos centrales de mercados desarrollados. Ahora están bajo presión para pausar o desacelerar los planes de recorte de tasas para evitar una mayor presión sobre sus monedas.

Un dólar más fuerte se siente ampliamente en los mercados emergentes. Un artículo coescrito por Obstfeld el año pasado mostró cómo el shock de un fuerte aumento del dólar conduce a un desempeño económico deficiente durante años en las economías menos desarrolladas. El consumo, la producción, la inversión y el gasto gubernamental están todos bajo presión junto con la moneda local.

«Es un doble golpe», dijo. «Te están alejando de tu objetivo de crecimiento y al mismo tiempo te están alejando de tu objetivo de inflación».

Algunos bancos centrales globales están aprovechando reservas de moneda extranjera para ayudar a apuntalar sus monedas. Otros amenazan públicamente con hacerlo, una táctica conocida como jawboning.

El ministro de Finanzas japonés, Shunichi Suzuki, se comprometió el viernes a tomar medidas contra las fuertes caídas del yen, que cotiza cerca de 150 dólares por dólar. Se trata del nivel que el año pasado impulsó a laBanco de JapónLa primera intervención en el mercado para comprar yenes en 24 años.

«Tomaremos las medidas adecuadas contra movimientos excesivos sin descartar ninguna opción», dijo Suzuki. «Tenemos un fuerte sentido de urgencia».

Tanto Suiza como Corea del Sur han vendido reservas de divisas para reforzar sus monedas, el franco y el won. Los analistas creen que China está ayudando a apuntalar el yuan, que en septiembre cayó a su nivel más bajo en 16 años en el comercio interno , al hacer que los bancos estatales vendan dólares.

Los inversores esperaban en gran medida que el dólar se debilitara este año a medida que la Reserva Federal ponía fin a su campaña más agresiva de aumentos de tasas de interés desde la década de 1980. De hecho, en la primera mitad del año, monedas golpeadas como la libra esterlina y el euro se recuperaron de las brutales caídas de 2022.

But those rallies have petered out. The euro, which topped $1.10 over the summer, has fallen back toward $1.05 as the eurozone economy stagnates and worries over debt sustainability in fragile southern economies like Italy re-emerge.

Many investors still hope the dollar’s decadelong winning streak, which has left it at least 10% overvalued by many estimates, is coming to an end.

One factor could be fading American growth. U.S. consumers have been running down their $2 trillion-plus in pandemic-era savings and the resumption of student-loan payments is expected to further dent consumption. The unemployment rate, while still near historic lows, has been edging up.

U.S. growth is likely to fall in line with the rest of the world in 2024, said Luca Paolini, chief strategist at Pictet Asset Management. The dollar’s recent rally is “the last hurrah before a significant decline next year,” he said.

Fuente: https://www.wsj.com/finance/currencies/dollars-resurgence-is-a-headache-for-the-rest-of-the-world-608e2f95?mod=djemlogistics_h