Los operadores de los mercados de futuros y opciones están acumulando apuestas a que la Reserva Federal tendrá que reducir las tasas este año más de lo esperado debido a la agresiva agenda política de la administración Trump.

Las duras declaraciones sobre aranceles desde Washington han impulsado a los inversores hacia activos refugio como los bonos del Tesoro, que se perfilan como más atractivos si persisten las recientes señales de dificultades económicas. La creciente posibilidad de una recesión económica impulsó el lunes una nueva demanda de futuros del Tesoro, tanto a corto como a largo plazo.

Los operadores de opciones anticipan que el riesgo aumentará la presión sobre la Fed para impulsar la economía recortando los tipos de interés en los próximos meses. Esto ha generado una creciente demanda de opciones de compra sobre bonos del Tesoro a dos años , que resultarán rentables si la Fed adopta un enfoque más agresivo con los tipos de interés. La prima sobre estas apuestas alcistas ha alcanzado su nivel más alto desde septiembre pasado, cuando la desaceleración del crecimiento del empleo alimentaba los temores de una desaceleración durante los últimos meses de la presidencia de Joe Biden.

Las opciones vinculadas a las tasas de la Reserva Federal a corto plazo —conocidas como la Tasa de Financiamiento Garantizado a un Día (SOFR)— reflejan la creciente probabilidad de múltiples recortes en los próximos meses. Al cierre del lunes, los mercados habían descontado aproximadamente 80 puntos básicos de flexibilización para finales de año. Esto representa un aumento con respecto a los recortes de tan solo 60 puntos básicos que se descontaron en un momento dado la semana pasada, aunque los mercados siguen anticipando que los primeros recortes no se producirán hasta junio.

Las operaciones vinculadas a las medidas de política monetaria de la Reserva Federal se enfrentarán a otra prueba importante el miércoles con la publicación de los datos de inflación de febrero, que podrían abrir la puerta a nuevas reducciones de tipos si se detectan indicios de un descenso de la inflación. Los operadores de opciones prevén actualmente una oscilación de aproximadamente 10 puntos básicos en los rendimientos a 10 años para la jornada, según los niveles de precios de los strikes at the money que vencen al cierre del miércoles.

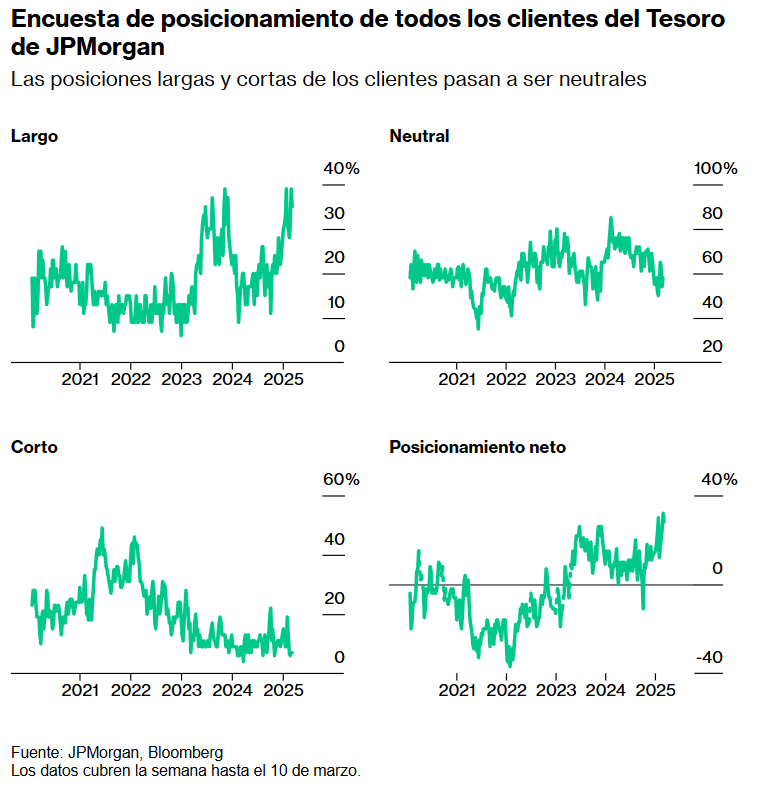

Hay indicios de que algunos inversores creen que la fuga hacia los bonos podría ser algo exagerada. En el mercado al contado de bonos del Tesoro, la última encuesta de JPMorgan a clientes mostró un ligero retroceso en las posiciones largas netas desde los niveles observados la semana pasada, que fueron los más altos desde 2010, ya que el 4% de las posiciones largas directas se trasladaron a la posición neutral.

A continuación se muestra un resumen de los últimos indicadores de posicionamiento en el mercado de tasas:

Encuesta a clientes del Tesoro de JPMorgan

En la semana finalizada el 10 de marzo, la Encuesta de Clientes del Tesoro de JPMorgan mostró que los inversores cambiaron sus posiciones largas a neutrales, mientras que las cortas se mantuvieron sin cambios. En total, las posiciones largas directas cayeron 4 puntos porcentuales, mientras que las neutrales aumentaron en la misma proporción. La semana pasada , la posición larga neta alcanzó su nivel más alto desde octubre de 2010.

Prima de opciones del Tesoro

Los operadores de opciones siguen pagando una prima más alta para cubrir un repunte continuo del mercado de bonos contra una ola de ventas. En el tramo inicial, la asimetría de las opciones de compra se mantiene en su nivel más alto desde el verano pasado, lo que indica una prima pagada para cubrir un repunte inicial, ya que los inversores buscan cubrir una prima adicional por recortes de tasas durante los próximos 18 meses. Los flujos recientes en bonos del Tesoro han favorecido ampliamente las coberturas para rendimientos más bajos y las inversiones en volatilidad corta, buscando contrarrestar el aumento de la volatilidad de las tasas observado en las últimas semanas. Ejemplos recientes incluyen un comprador de opciones a 5 años con un rendimiento del 3,85% y una inversión en volatilidad corta con una prima de 3,5 millones de dólares mediante la venta de bonos estrangulados a 10 años.

Opciones SOFR más activas

El interés abierto aumentó considerablemente la semana pasada en las opciones de venta (puts) de 95,625 (septiembre 2025), tras los flujos recientes , incluyendo un comprador de la opción de venta (put fly) de SFRU5 de 95,75/95,625/95,50, donde el posicionamiento ha alcanzado alrededor de 30.000 en las últimas sesiones. Otros flujos destacados han sido los de un comprador del diferencial de opciones call de SFRU5 de 96,50/97,25, a medida que la actividad se ha incrementado en el precio de ejercicio de 97,25 durante la última semana. En cuanto a la liquidación, un punto destacado de la semana pasada ha sido la venta directa de opciones calls de SFRU5 de 96,25, que ha provocado una fuerte caída del interés abierto en el precio de ejercicio, tras una posición de aproximadamente 110.000, comprada principalmente entre 11 y 11,5 ticks.

Mapa de calor de opciones de SOFR

En las opciones SOFR con vencimiento a septiembre 25, el precio de ejercicio más popular se mantiene en 96,00, donde las opciones call de marzo 25 y de junio 25 están muy saturadas. Se ha observado un aumento de la actividad en el precio de ejercicio de 95,625, que ahora es el segundo más negociado, debido a la creciente demanda de opciones put de septiembre 25 y junio 25 en ese nivel. Los flujos recientes han incluido compras considerables en las opciones put de SOFR de septiembre 25 de 95,875/95,625/95,375.

Posicionamiento de futuros de la CFTC

En el posicionamiento de la CFTC hasta el 4 de marzo, las posiciones cortas netas aumentaron considerablemente entre los fondos de cobertura, mientras que los gestores de activos incrementaron sus posiciones largas netas. Los cambios generales en la duración neta durante la semana indicaron que los fondos de cobertura añadieron aproximadamente 348.000 equivalentes de futuros a 10 años a sus posiciones cortas netas, mientras que los gestores de activos incrementaron la duración neta de futuros largos en aproximadamente 184.000 equivalentes de futuros de bonos a 10 años. El aumento de posiciones cortas netas de los fondos de cobertura fue el mayor desde julio, mientras que la extensión de la duración neta de los gestores de activos fue la mayor desde diciembre.