Alguna vez fue el club al que todas las instituciones de Wall Street querían unirse: la red de élite de operadores primarios que sirven como guardianes del mercado de bonos más grande e influyente del mundo, los bonos del Tesoro de Estados Unidos.

Ya no tanto. Justo cuando la carga de la deuda de Estados Unidos está a punto de dispararse más allá de niveles ya récord, una variedad de fuerzas ha hecho que la membresía en esta cohorte vital sea menos codiciada. En un ejemplo revelador, Citadel Securities de Ken Griffin indicó en septiembre que había dejado de lado, por ahora, sus planes largamente promocionados de unirse al grupo, y que el auge del comercio electrónico le permitió ganarse un lugar como gigante creador de mercado a pesar de no estar entre las contrapartes selectas de la Reserva Federal.

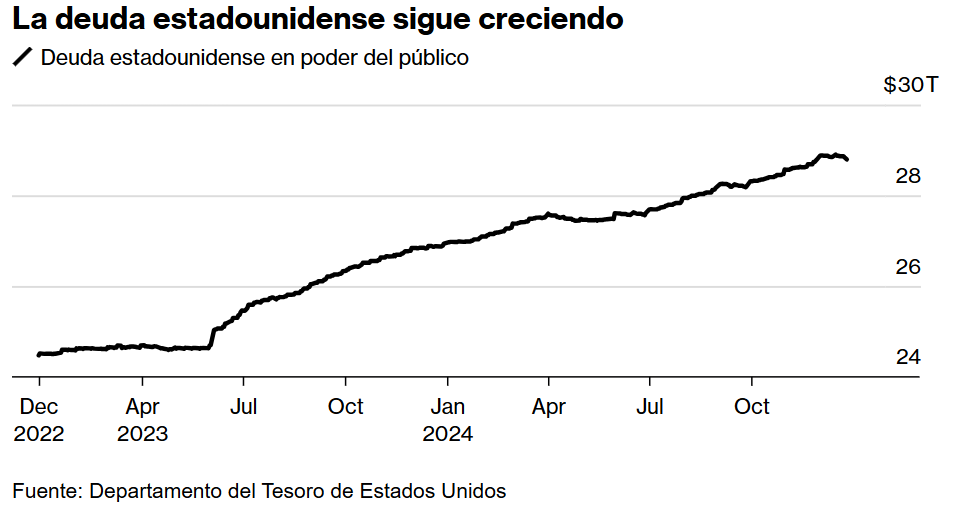

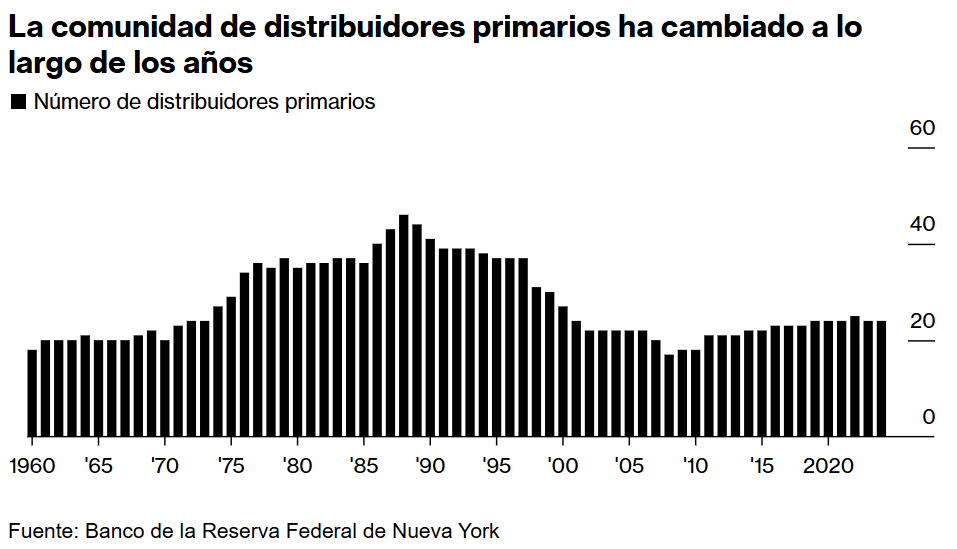

Fundado en 1960 por la Reserva Federal de Nueva York para garantizar el buen funcionamiento de un mercado de bonos del Tesoro que desde entonces ha crecido hasta casi 29 billones de dólares y es un punto de referencia para fijar los costos de endeudamiento en todo el mundo, el sistema actual de intermediarios primarios asciende a dos docenas, alrededor de la mitad. la cifra alcanzó su punto máximo en 1988, cuando la deuda estadounidense era una fracción de lo que es ahora y antes de una ola de fusiones bancarias.

Quienes permanecen en las filas advierten sobre las crecientes presiones a la hora de desempeñar su papel. En entrevistas con Bloomberg News, dicen que se está volviendo más difícil cumplir con su deber de ofertar por nueva deuda en las subastas regulares de valores del Tesoro y mantener un mercado secundario activo, culpando en parte a las regulaciones posteriores a la crisis financiera que establecen niveles de capital y apalancamiento que, según ellos, limitarlos.

«La emisión casi se ha triplicado en los últimos 10 años y se prevé que se acerque a duplicarse hasta alcanzar los 50 billones de dólares en circulación en los próximos 10 años, mientras que los balances de los concesionarios no han crecido a esa magnitud», dijo Casey Spezzano, director de las ventas y transacciones de clientes estadounidenses en el operador de mercados primarios NatWest Markets y presidente del Treasury Market Practices Group, el organismo de control de la deuda gubernamental patrocinado por la Reserva Federal de Nueva York. «Se está tratando de poner más bonos del Tesoro en los mismos conductos, pero esos conductos no se están haciendo más grandes».

Por supuesto, los banqueros (desde Jamie Dimon, de JPMorgan Chase & Co., hacia abajo) tienden a irritarse siempre ante las regulaciones que pueden perjudicar su negocio, pero ya han surgido algunas señales incipientes de estrés en el mercado crítico para la financiación a corto plazo. En este caso, las limitaciones a la capacidad de intervención de los intermediarios afiliados a los bancos debido a las limitaciones de los balances contribuyeron a picos periódicos en las tasas de interés clave a un día (el más memorable fue en 2019, cuando impulsó a la Fed a intervenir, pero también tan recientemente como este año en septiembre y ahora a fines de año).

No son sólo los principales intermediarios financieros los que están preocupados, sino también muchas de las empresas de inversión que utilizan intermediarios para comprar y vender bonos, así como varios ex altos responsables de la formulación de políticas, incluido el ex presidente de la Reserva Federal de Nueva York, Bill Dudley, que ahora es columnista de Bloomberg Opinion.

Los inversores se preocupan por la posibilidad de que se produzca un colapso en el funcionamiento del mercado del Tesoro como el que se produjo al comienzo de la pandemia, cuando el pánico hizo que los inversores se apresuraran a vender bonos . La deuda del gobierno estadounidense se vendió en grandes cantidades hasta que la Reserva Federal implementó medidas de emergencia para limitar los daños. El temor es que una confluencia de presiones pueda tensar la liquidez y provocar dislocaciones incluso sin un desencadenante fundamental obvio.

“La Reserva Federal se ha convertido en el prestamista de última instancia para muchas cosas”, afirma Rick Chan, gerente de cartera sénior de Pacific Investment Management Co. “Esto genera más volatilidad”.

La lista de distribuidores primarios ha fluctuado a lo largo de las décadas desde su punto máximo, lo que refleja una oleada de fusiones, y se redujo brevemente a un mínimo de 17 a raíz de la crisis financiera de 2008. En 2016, el banco francés Credit Agricole SA, al igual que Citadel Securities, abandonó su trabajo de años para unirse al club, al considerar que los beneficios no valían los costos de tener la designación.

La incorporación más reciente fue ASL Capital Markets en abril de 2022, y antes de eso, Amherst Pierpont Securities se convirtió en miembro en mayo de 2019 y ahora es parte de Santander.

A medida que el panorama de los corredores ha cambiado, las casas de bolsa como Citadel Securities, Jane Street y Hudson River Trading han ganado terreno en el mercado de bonos del Tesoro. Sin la carga de las estrictas regulaciones impuestas a los bancos, han florecido en medio del crecimiento del comercio electrónico altamente automatizado.

Estas empresas y los grandes gestores de activos también han ido asumiendo una mayor cuota de participación del Departamento del Tesoro de Estados Unidos en sus subastas a través de programas de pujas directas, pero no están obligados a participar como los intermediarios, ni a apoyar las operaciones en el mercado secundario. Por eso se considera a los intermediarios primarios como el último recurso en las subastas, porque se les exige que pujen por al menos su parte proporcional de la emisión total.

Una investigación del Comité Asesor de Préstamos del Tesoro, un panel de asesores del Tesoro integrado por distribuidores, gestores de fondos y otros participantes del mercado, muestra que la llamada capacidad de intermediación de los distribuidores primarios (medida por las posiciones brutas y el financiamiento en bonos del Tesoro como porcentaje del mercado total pendiente) ha disminuido de manera constante durante la última década y es probable que caiga aún más si, como se espera, continúa la tendencia actual de aumento de la deuda estadounidense.

“Me preocupa el mercado de bonos del Tesoro”, dijo John Madziyire, gerente de cartera sénior de Vanguard durante una entrevista reciente. “Ahora dependemos de las principales firmas comerciales para que realicen gran parte de la intermediación, pero son más de corto plazo” y en episodios de estrés del mercado, dan un paso atrás porque “no están obligadas a fijar precios en esos períodos”.

Los reguladores reconocen que existe un problema y están trabajando en formas de reforzar las transacciones como parte de una de las reformas más rigurosas del mercado en décadas. Están reforzando las barreras de protección del mercado, con una transición hacia una compensación más centralizada de los bonos del Tesoro y otras medidas para facilitar las transacciones. Pero algunos expertos dicen que estos cambios sólo pueden llegar hasta cierto punto.

“No existe una solución milagrosa”, afirmó Darrell Duffie, profesor de Finanzas de la Universidad de Stanford, que intervino en una conferencia sobre el mercado de bonos del Tesoro celebrada en la Reserva Federal de Nueva York en septiembre. “Ninguna reforma, ya sea en curso o prevista, resolverá este problema”.

Aun así, se prevé que los nuevos requisitos que entrarán en vigor a fines del año próximo para la compensación central de la gran mayoría de los bonos en efectivo y luego los acuerdos de recompra (o préstamos a corto plazo que generalmente están garantizados por bonos del Tesoro) en 2026 reducirán la amenaza de que los inversores no cumplan con sus operaciones y desencadenen un shock volátil que se extienda por todo el sistema financiero.

Incluso estos planes pueden cambiar, ya que una nueva administración asumirá el poder en Washington. No está claro qué puede significar esto, si es que puede significar algo, para la iniciativa, que fue encabezada por el presidente saliente de la Comisión de Bolsa y Valores de Estados Unidos, Gary Gensler.

Una cosa que los reguladores no pueden hacer es controlar el ritmo de endeudamiento de Estados Unidos, que se prevé que aumente exponencialmente en los próximos años, lo que podría presionar a los intermediarios que desempeñan un papel clave en ayudar a suscribir títulos del Tesoro en subastas y luego mantener el flujo de transacciones entre compradores y vendedores. La cantidad de deuda pendiente del Tesoro se ha disparado en más de 15 billones de dólares en la última década, y la Oficina Presupuestaria del Congreso, que no es partidista, prevé que los déficits crónicos de Estados Unidos elevarán la deuda pública estadounidense a poco más de 50 billones de dólares para fines de 2034.

El presidente electo Donald Trump y su candidato a secretario del Tesoro, Scott Bessent, han promocionado una agenda que incluye objetivos para reducir el déficit estadounidense. Sin embargo, la mayoría lo ve como una tarea difícil .