Scott Bessent construyó su carrera entendiendo cuándo la narrativa de política económica de un gobierno estaba fundamentalmente fuera de sintonía con la realidad.

Si es confirmado como secretario del Tesoro del presidente electo Donald Trump el próximo año, su nuevo trabajo será garantizar que el gobierno de Estados Unidos no enfrente durante su mandato el tipo de momento decisivo que vio experimentar otras naciones durante sus décadas. larga carrera en finanzas. El desafío es real: Bessent heredará una trayectoria de endeudamiento federal mucho peor que la de cualquiera de sus predecesores modernos.

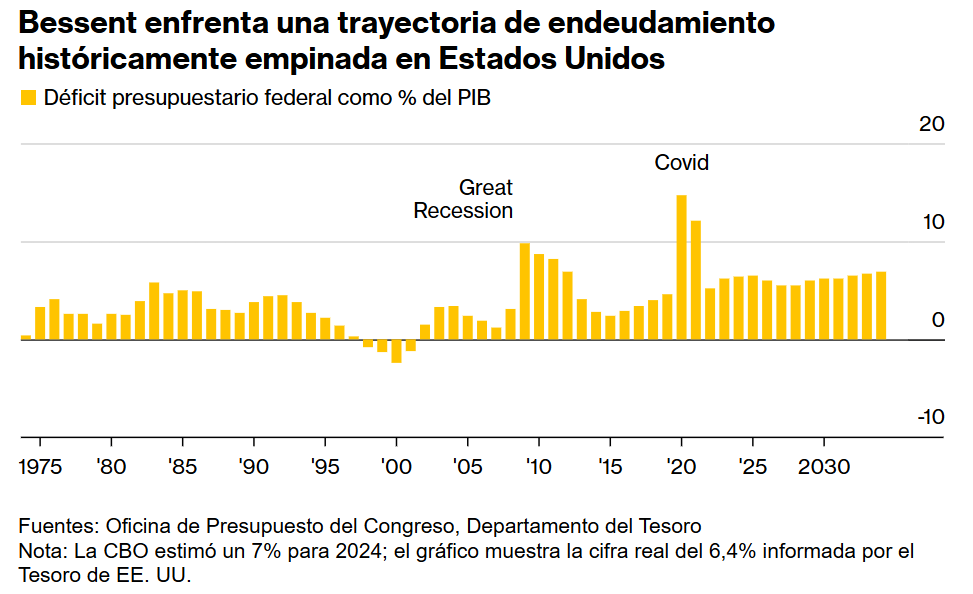

Haciendo caso omiso de las advertencias de los expertos en presupuesto, Washington ha dejado durante años la disciplina fiscal a un lado para otro momento, promulgando paquetes de gasto e impuestos que aumentaron los números rojos del gobierno. Los programas de emergencia para combatir la pandemia de Covid, junto con el crecimiento constante del gasto en atención médica y prestaciones de jubilación y el aumento de los costos de los intereses, aumentaron la carga de la deuda. La administración saliente de Biden pronosticó que en 2025 se registrará un tercer año consecutivo de déficits superiores al 6% del producto interno bruto, algo sin precedentes en un momento de sólido crecimiento económico y alto nivel de empleo.

‘En última instancia, el déficit ha crecido tanto que se requieren reformas muy drásticas e impopulares para reducirlo, en un momento en que el Congreso parece aún menos dispuesto a dejar de jugar a Santa Claus’, dijo Brian Riedl, investigador principal del Instituto Manhattan y ex miembro del personal republicano en el Comité de Finanzas del Senado. Es “simplemente demasiado grande para crecer y es demasiado grande para modificarlo abordando pequeñas partes del presupuesto”.

Sin embargo, Bessent apunta a reducir aproximadamente a la mitad el déficit, al 3% del PIB para 2028, con una receta de nuevos recortes de impuestos junto con restricción del gasto, desregulación y energía barata. Sus objetivos han ganado aplausos en Wall Street, y los inversores compraron bonos del Tesoro ante la noticia de su nominación el mes pasado.

Una vez en el cargo, se enfrentará a la complicada realidad de llegar a acuerdos en el Congreso, que es más compleja que cualquier apuesta sobre el tipo de cambio, bajo un presidente con tendencia a cambios repentinos de posición. Mientras tanto, tendrá que asegurarse de que los inversores sigan dispuestos a absorber subastas de deuda sin precedentes que amenazan con volverse aún mayores.

Bessent, de 62 años, sabe algo sobre la importancia de mantener la credibilidad ante los mercados financieros. Desempeñó un papel clave trabajando con el administrador de fondos de cobertura George Soros en 1992 en una apuesta de que el gobierno del Reino Unido sería incapaz de mantener un tipo de cambio fijo para la libra. Esa apuesta exitosa le reportó al grupo de Soros más de mil millones de dólares. Dos décadas después, Bessent previó la caída del yen que resultaría de las políticas del primer ministro entrante Shinzo Abe en Japón.

Casos más recientes han ilustrado el poder de los mercados para castigar. El Reino Unido —una vez más— proporcionó un poderoso ejemplo en 2022, cuando un gobierno cayó después de que su propuesta de recortes de impuestos no financiados provocara una venta masiva desestabilizadora de bonos gubernamentales del Reino Unido. El vicepresidente entrante de Trump, JD Vance, se refirió a ese incidente como una “espiral de muerte del mercado de bonos” y dijo, antes de que se eligiera a Bessent, que entre los criterios para elegir al jefe del Tesoro estaba encontrar a alguien capaz de gestionar ese riesgo. A Vance le preocupaba en septiembre que algunos inversores pudieran “intentar derrocar la presidencia de Trump aumentando las tasas de los bonos”.

Por ahora, los inversores parecen estar dando en gran medida al equipo entrante de Trump el beneficio de la duda. Los rendimientos a diez años rondan el 4,4%, por debajo de su máximo inmediatamente después de las elecciones del 5 de noviembre. Los analistas encuestados por Bloomberg el mes pasado vieron que caerían por debajo del 4% a finales de 2026, mientras que los contratos de derivados indican que los operadores están apostando a que se mantendrán aproximadamente en los niveles actuales durante ese período.

No todos los observadores son optimistas, y con razón. Los últimos dos años han presentado períodos en los que surgieron preocupaciones sobre la magnitud del endeudamiento estadounidense, como de agosto a octubre de 2023, cuando el Tesoro estaba aumentando las ventas de deuda a más largo plazo, lo que elevó los rendimientos.

Jean Boivin, director del BlackRock Investment Institute, advirtió este mes que los rendimientos podrían volver a dispararse y no descartó un movimiento sostenido hacia el 5%, lo que alteraría la “aritmética presupuestaria” en una dirección aún más desfavorable. Pacific Investment Management Co., la firma de fondos de bonos con alrededor de 2 billones de dólares en activos, dijo que estaba “menos inclinada” a comprar bonos del Tesoro con vencimientos extendidos dado el perfil de déficit de Estados Unidos.

Y la propia Reserva Federal advirtió el mes pasado en una evaluación semestral que la carga de deuda del gobierno estadounidense era ahora el mayor riesgo para la estabilidad financiera.

Si bien el propio Trump no dio prioridad a una solución fiscal durante la campaña, Bessent ha presentado una visión de acelerar el crecimiento económico a través de la desregulación y una expansión de la producción energética nacional que ayude a reducir el déficit fiscal al 3% del PIB para 2028. con una brecha del 6,4% para el año fiscal 2024, cuando el déficit fue de 1,83 billones de dólares.

‘Estoy alarmado por el tamaño de estos déficits’, dijo Bessent en un evento del Instituto Manhattan en junio. Dijo que el déficit presupuestario de Estados Unidos es una de las razones por las que decidió comenzar a hablar sobre políticas públicas, y argumentó que corre el riesgo de convertirse en “un problema de defensa nacional” porque podría dejar al país menos capaz de aumentar el endeudamiento necesario para hacer frente a una crisis como como una gran guerra.

Reducir el déficit al 3% en cuatro años sería un logro espectacular. La nación redujo sustancialmente la brecha hace poco más de una década, llevándola al 4,1% en 2013 desde el 9,8% en 2009, al final de la gran recesión. Pero eso fue durante un período de recuperación, cuando el desempleo cayó del 10% a menos del 7%. Esto también fue generado por un ajuste fiscal acordado por el presidente Barack Obama y los republicanos del Congreso que afectó fuertemente al crecimiento económico, según la Medida de Impulso Fiscal del Centro Hutchins de la Brookings Institution.

Jason Furman, profesor de política económica en la Universidad de Harvard que se desempeñó como economista jefe de la Casa Blanca bajo el gobierno de Obama, planteó a principios de este mes seis escenarios de referencia diferentes para el déficit durante la próxima década, e incluso bajo escenarios más optimistas de aumento de la productividad, el déficit es de aproximadamente el 6% al final del período.

En junio, la Oficina de Presupuesto del Congreso, una entidad no partidista, proyectó que el déficit promediaría aproximadamente el 6% durante la próxima década, una estimación que supone que las tasas impositivas aumentarán en 2026 después de que expire gran parte del paquete de recortes impositivos de Trump de 2017, aunque eso casi con certeza no sucederá dado el control republicano de la Casa Blanca y el Congreso. Esto significa que Bessent asumirá la peor trayectoria de los tiempos modernos. En comparación, la saliente jefa del Tesoro, Janet Yellen, asumió el cargo con un pronóstico de déficit promedio de 10 años de 4,4%.

“Una parada en el camino hacia el éxito sería no cavar más hondo el hoyo”, dijo Furman. Pero sin aumentos de impuestos o reformas a la Seguridad Social y Medicare (programas costosos para los estadounidenses mayores) y a Medicare, que extiende el apoyo a la salud a los necesitados, “básicamente se hace que el objetivo del 3% del PIB sea completamente inviable”, dijo.

Una alternativa sería llegar a acuerdos bipartidistas, pero Furman dijo que “eso no es lo que francamente ningún presidente ha hecho al comienzo de su mandato y no creo que éste sea una excepción”.

En su primer mandato, Trump promulgó en 2017 un paquete de recortes de impuestos que empeoró el déficit. Los ingresos federales como porcentaje del PIB cayeron del 17,5% en 2016 al 16,3% en 2019, lo que contribuyó a ampliar el déficit fiscal del 3,1% al 4,6%. El presidente entrante quiere prorrogar esa legislación, gran parte de la cual expirará a fines de 2025.

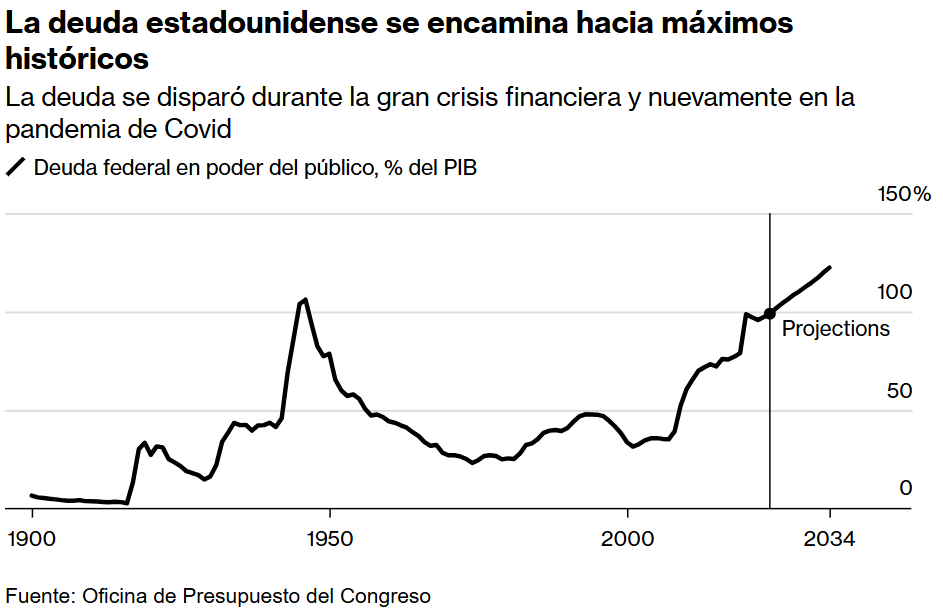

En la actualidad, una parte importante del déficit proviene del costo del servicio de la deuda federal, que ha aumentado a aproximadamente 28 billones de dólares desde menos de 17 billones a fines de 2019. Como porcentaje del PIB, la deuda va camino de superar incluso los niveles de la Segunda Guerra Mundial. Un desafío clave es que, a medida que vencen los títulos más antiguos, el Tesoro tiene que refinanciarlos a costos de interés notablemente más altos, lo que aumenta aún más el déficit.

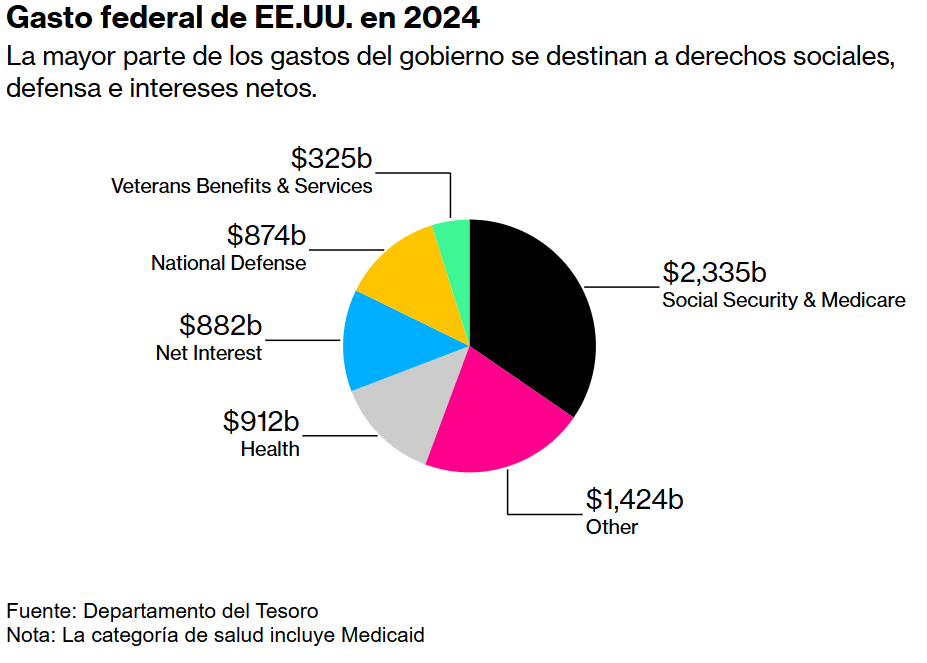

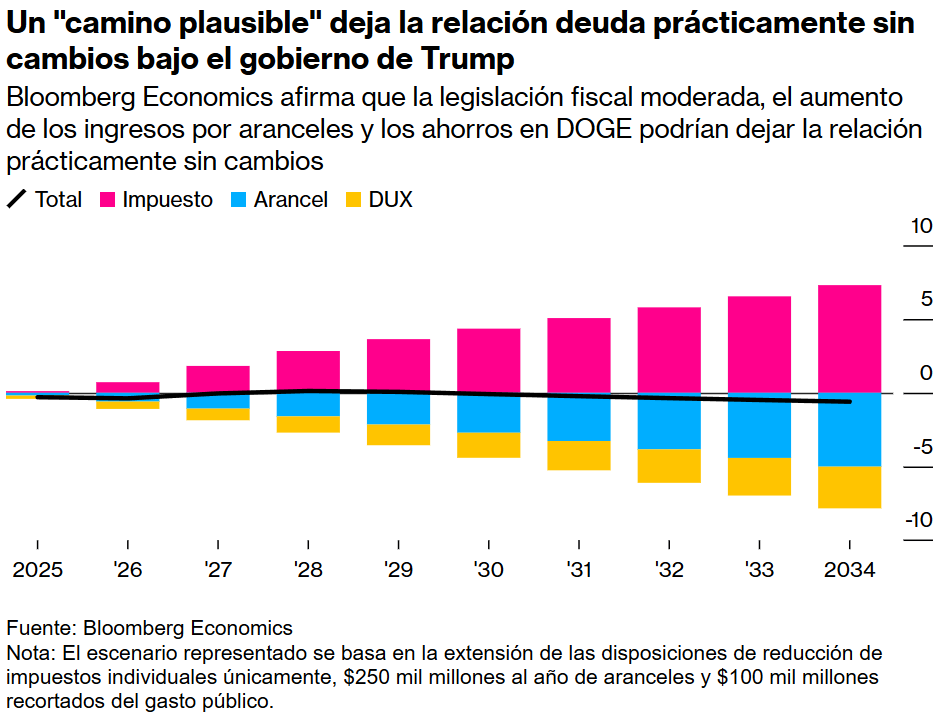

En el año fiscal que concluyó en septiembre, el Tesoro gastó 882.000 millones de dólares en pagos netos de intereses, cifra que por primera vez superó el gasto del Departamento de Defensa en programas militares. Esa parte del presupuesto por sí sola equivalía al 3,1% del PIB, la proporción más alta desde 1996.El tipo de interés medio ponderado de la deuda pendiente ronda ahora el 3,3%. Se trata de un nivel máximo en 15 años, pero todavía muy por debajo de los tipos que el Tesoro tiene que pagar ahora para vender su deuda, ya que todos los vencimientos rinden más del 4%. Y aunque se espera que la Fed reduzca aún más los tipos de interés después de iniciar su ciclo de flexibilización en septiembre, pocos economistas prevén que se vuelva a los costes de endeudamiento ultrabajos de los que se disfrutaba antes del Covid.“Ese es el mayor desafío”, debido a la gran parte del déficit que se compone de costos de intereses, dijo Subadra Rajappa, jefe de estrategia de tasas estadounidenses en Société Générale. “Realmente no hay mucho que el Tesoro pueda hacer”.El pronóstico base de Bloomberg Economics es que el déficit fiscal se ampliará al 7% del PIB para 2028. Eso se debe “en gran parte al pago de intereses”, dijeron Estelle Ou y Bhargavi Sakthivel de Bloomberg Economics.Eso significa que será necesario modificar los ingresos y el gasto para reducir el déficit. Los republicanos se oponen a las subidas de impuestos y el año que viene se centrarán en ampliar el paquete de recortes fiscales de Trump, que está a punto de expirar. En cuanto al gasto, si bien el presidente electo ha recurrido a Elon Musk y Vivek Ramaswamy, del mundo empresarial, para eliminar los desembolsos innecesarios, los programas más importantes son políticamente muy sensibles.

Además de los intereses, las principales fuentes de endeudamiento federal descomunal incluyen la Seguridad Social, el programa de beneficios de jubilación con más de 67 millones de beneficiarios en 2023. Un pronóstico indica que esa cifra aumentará en 10 millones para 2031. Medicare, el programa de atención médica para los ancianos, tiene casi 68 millones de inscritos, y también verá cómo los desembolsos siguen aumentando.

Lo que queda es el llamado gasto discrecional. En la década de 1960, representaba aproximadamente el 70% del total federal, pero ahora es poco más de un tercio, según el Tesoro. Y el gasto de defensa, que alcanzará los 874.000 millones de dólares en 2024, es un área en la que muchos miembros del Congreso probablemente se opondrán a cualquier medida de recortes presupuestarios. Los principales programas de armas, en particular, son notoriamente difíciles de eliminar, ya que los empleos a menudo están dispersos en varios distritos y estados.

Dado que el año que viene los republicanos tendrán una mayoría muy estrecha en la Cámara de Representantes, sólo se necesitará un puñado de legisladores para poner trabas a los planes de impuestos y gastos de la administración.

“Aquí tenemos la oportunidad de analizar todo el gobierno y encontrar ahorros de costos y eficiencias que contribuyan a la solución, pero no pueden ser la solución completa”, dijo Shai Akabas, director ejecutivo del Programa de Política Económica del Bipartisan Policy Center. “No se pueden abordar los desafíos fiscales de largo plazo que tenemos sin abordar los principales impulsores, que son los programas de prestaciones sociales y luego el código tributario”.

En teoría, un rápido crecimiento económico también podría reducir el tamaño relativo de los déficits. Trump dijo el lunes en un evento de prensa que sus políticas comerciales, energéticas, impositivas, migratorias y otras ayudarían a derrotar la inflación, impulsar el empleo y permitirían “liquidar una enorme cantidad de deuda”. Pero los economistas consideran que un crecimiento más rápido es un factor muy poco probable para reducir el déficit, dado que Estados Unidos ya ha estado promediando aumentos del PIB de casi el 3% en los últimos cuatro años, un ritmo que excede la mayoría de las estimaciones del potencial de largo plazo del país.

Sin embargo, los optimistas, entre ellos Stephen Jen, director ejecutivo de Eurizon SLJ Capital, advierten que no hay que desestimar la posibilidad de que haya avances después de que Trump asuma el cargo, especialmente teniendo en cuenta el equipo Musk-Ramaswamy que ha creado. Jen cree que se puede avanzar en la restricción del gasto público, lo que a su vez ayuda a reducir la inflación, lo que a su vez estimula más recortes de tipos de la Reserva Federal, lo que ayudaría a abordar los costes del servicio de la deuda.“Estados Unidos no tiene otra opción ahora que abordar la situación fiscal”, dijo Jen. La magnitud de los déficits se ha vuelto “peligrosa”, afirmó.Un riesgo en el que se han centrado Bessent y otros republicanos con respecto al endeudamiento federal es el “riesgo de refinanciación”, o el peligro de que una caída repentina del apetito de los inversores en las subastas del Tesoro deje al gobierno incapaz de recaudar efectivo para pagar una deuda que vence rápidamente.

Bessent ha propuesto vender más títulos a largo plazo para que haya menos deuda vencida en el corto plazo. Fue uno de los republicanos que criticaron a Yellen por aumentar la dependencia de las letras a corto plazo para financiar el déficit, diciendo que lo hizo para impulsar la economía haciendo bajar las tasas a largo plazo, una acusación que Yellen y su equipo rechazaron.

Pero los observadores del Tesoro dudan de que Bessent supervise un cambio rápido en la emisión de bonos. La mayoría de los operadores de bonos creen que las ventas de deuda a largo plazo se limitarán a los niveles actuales al menos hasta la segunda mitad de 2025, a pesar de lo que han dicho los republicanos. Por un lado, el personal de carrera del departamento probablemente advertirá a Bessent sobre las posibles repercusiones que esto podría causar en los mercados.

“Las cosas se ven muy diferentes” cuando alguien pasa de los mercados al Tesoro, dijo John Fagan, quien dirigió el grupo de monitoreo de mercados del Tesoro de 2014 a 2018 y ahora es director de Markets Policy Partners.

En la actualidad, aproximadamente el 22% de la deuda estadounidense está compuesta por letras del Tesoro, una proporción elevada según los estándares recientes. Esto puede resultar, en realidad, una ventaja para la agenda de reducción del déficit, siempre que la Reserva Federal siga reduciendo las tasas de interés en los próximos años.

Con vencimientos de un año o menos, las letras del Tesoro son los títulos de deuda estadounidenses que más rápido experimentan alivio cuando los costos de endeudamiento bajan, así como el impacto cuando suben. Si la Fed reduce su tasa de referencia al 2% para 2028, desde el 4,6% actual, podría ahorrar al gobierno federal hasta un 1,1% del PIB en pagos de intereses sobre las letras del Tesoro, según Ou y Sakthivel de Bloomberg Economics.

Incluso con esa ayuda, concluyen, el objetivo de déficit del 3% de Bessent “todavía parece exagerado”.