Los bancos venden bonos respaldados por ingresos provenientes de alitas de pollo, catálogos de música y pozos de petróleo

El apetito “incansable” de los inversores por obtener retornos jugosos ha desencadenado el mayor auge en Wall Street de productos financieros complejos desde el período previo a la crisis financiera mundial de 2007.

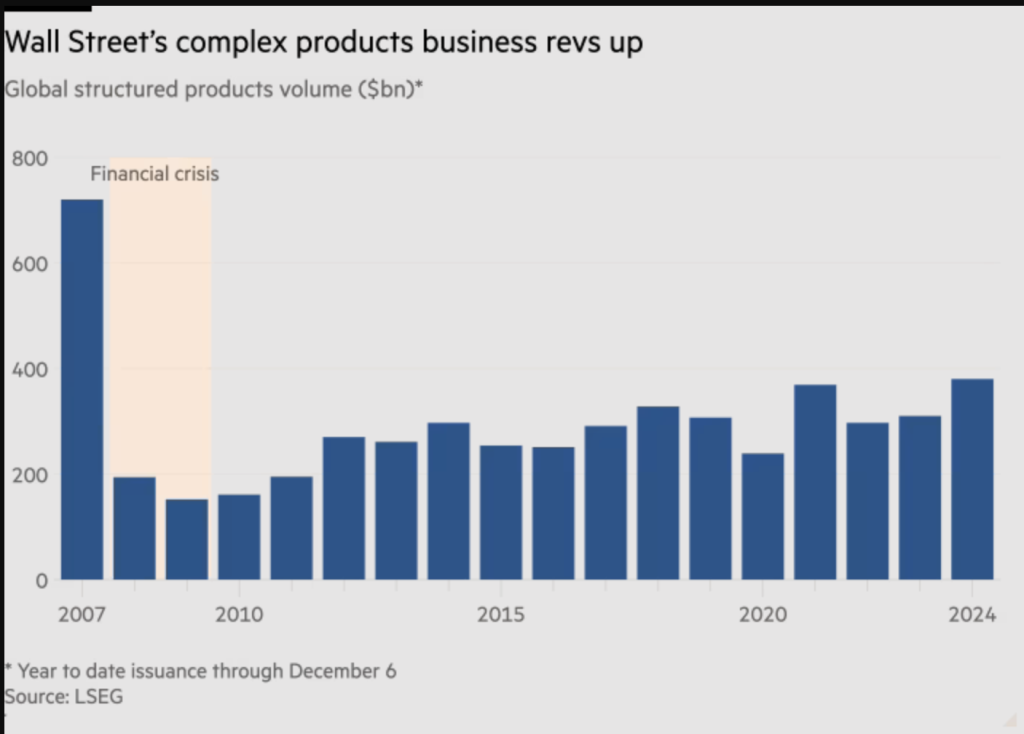

El volumen global de transacciones de financiación estructurada ha alcanzado los 380.000 millones de dólares este año, según datos de LSEG, que excluyen los préstamos inmobiliarios y corporativos tradicionales. La cifra supone un aumento de más de una quinta parte respecto del mismo período del año anterior y unos 1.000 millones de dólares más que todo 2021, que había sido el pico anterior tras la crisis financiera.

El auge de las operaciones complejas —y a menudo más riesgosas— pone de relieve cómo los mercados boyantes y la persistente fortaleza económica de Estados Unidos están permitiendo a los banqueros vender productos más esotéricos a inversores interesados en obtener altos rendimientos fijos.

Las transacciones de este año han creado vínculos que están respaldados por ingresos vinculados a los ingresos generados por las alitas de pollo picantes, los centros de datos y los catálogos de música.

“Hemos vivido años excepcionales con un apetito incansable de los inversores y eso es lo que está sucediendo ahora”, dijo Jay Steiner, quien dirige los valores respaldados por activos estadounidenses en Deutsche Bank.

Wall Street ha estado buscando nuevas fuentes de oferta en rincones cada vez más recónditos del mercado a medida que aumenta la demanda de productos estructurados. Las transacciones de las últimas semanas han estado vinculadas a los ingresos por derechos de franquicia de la cadena de restaurantes estadounidense Wingstop, las ventas de petróleo de pozos respaldados por ExxonMobil y la demanda de potencia informática y espacio proporcionados por el operador de centros de datos CloudHQ.

El crecimiento de las operaciones estructuradas ha puesto nerviosos a algunos inversores, ya que los gestores de inversiones, que disponen de abundante efectivo, no están evaluando los riesgos y, despectivamente, llaman a algunos fondos de seguros “compradores programáticos” por comprar automáticamente operaciones sin apenas escrutinio. Aun así, los analistas afirman que el tamaño del mercado es lo suficientemente pequeño como para evitar la creación de un riesgo sistémico.

Las finanzas estructuradas han sido una bendición para Wall Street en un momento en que otras partes del negocio de la banca de inversión siguen en calma, con comisiones que se están recuperando, pero que siguen siendo inferiores a las de hace unos años. Las comisiones de suscripción, como porcentaje del tamaño de la operación, para los productos estructurados tienden a ser más altas que las de los bonos gubernamentales y la deuda corporativa convencional.

Este tipo de acuerdos también resultan atractivos para los inversores porque suelen ofrecer rendimientos más altos que los bonos tradicionales y, al mismo tiempo, garantizar la rentabilidad. Mientras tanto, las compañías de seguros y otros inversores profesionales han estado buscando lugares donde invertir la ola de activos procedentes de jubilados y otras personas que buscan inversiones que generen ingresos.

Benjamin Fernández, director de finanzas estructuradas esotéricas en Barclays, que lideró la transacción de Wingstop y codirigió el acuerdo del pozo petrolero, ambos cerrados el mismo día a mediados de noviembre, dijo: «Si bien esta no es la primera vez que cerramos dos acuerdos en un día, espero que esto se vuelva más frecuente a medida que se expanda el universo esotérico».

Otros acuerdos recientes han obligado a los inversores a examinar las finanzas de los propietarios de viviendas estadounidenses que han instalado paneles solares de Tesla y los catálogos musicales de Shakira, Bon Jovi y Fleetwood Mac.

Según JPMorgan Chase, las operaciones estructuradas vinculadas a sectores más arcanos del mercado ya han aumentado un 50 por ciento este año en comparación con todo 2023, hasta alcanzar los 63.000 millones de dólares.

Una gran parte del mercado de operaciones estructuradas en general está respaldada por créditos al consumo, como préstamos para automóviles y tarjetas de crédito. Las tasas de impago de este tipo de deuda han aumentado a medida que la Reserva Federal ha elevado los costos de endeudamiento, pero los ha mantenido dentro de los estándares históricos. Como resultado, los préstamos han seguido expandiéndose, ya que los inversores están ansiosos por financiar el crecimiento.

Y a medida que los baby boomers envejecen, más personas compran rentas vitalicias o transfieren activos a inversiones que generan ingresos. Eso ha llevado a las aseguradoras que venden rentas vitalicias y a otros inversores profesionales a intensificar las compras de deuda estructurada, según Keith Ashton, codirector de crédito alternativo en el grupo de inversión Ares Management.

Según Peter Van Gelderen, gestor de cartera de TCW, la demanda de financiación estructurada entre inversores y aseguradores ha sido tan fuerte que los rendimientos adicionales que necesitan para participar incluso en las partes más arriesgadas de estas operaciones en lugar de comprar deuda de riesgo ultrabajo se han desplomado este año. Añadió que el clamor por las porciones arriesgadas de las operaciones estructuradas se ha visto amplificado por la fuerte competencia para comprar tramos «senior» menos arriesgados.

“La demanda de posiciones más riesgosas es mayor que a principios de año”, afirmó. “Pero la demanda de títulos preferentes es muy fuerte. Eso es lo que impulsa todas las nuevas emisiones”.

Recuperado de: https://www.ft.com/content/5219f962-3499-4928-8c73-5610b7a0109e?shareType=nongift