El brillo de la industria de la belleza ha resultado difícil de resistir y ha atraído a muchas empresas e inversores nuevos. Las marcas deben tomar decisiones diferenciadoras para tener éxito en este panorama cambiante y cada vez más competitivo.

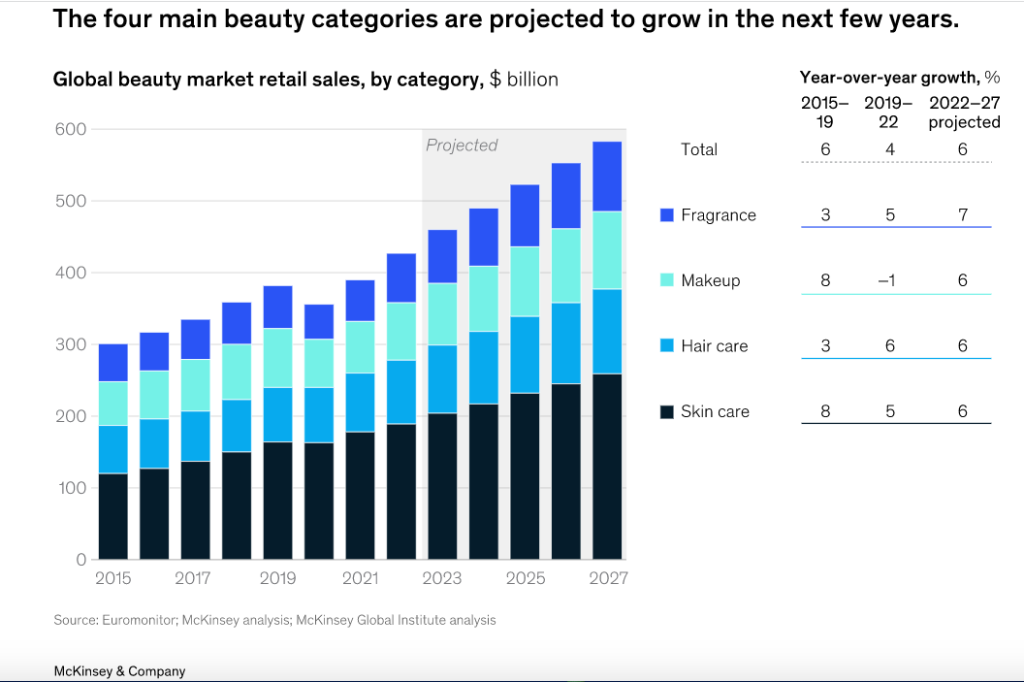

En 2022, el mercado de la belleza, definido como cuidado de la piel, fragancias, maquillaje y cuidado del cabello, generó aproximadamente $430 mil millones en ingresos. Hoy, la belleza está en una trayectoria ascendente en todas las categorías. Ha demostrado ser resistente en medio de las crisis económicas mundiales y en un entorno macroeconómico turbulento. La belleza es ahora una industria de la que muchas personas, desde financistas de primer nivel hasta celebridades de primer nivel, quieren ser parte, y por una buena razón. Luego de una sólida recuperación desde el apogeo de la pandemia de COVID-19, se espera que el mercado de la belleza alcance aproximadamente $ 580 mil millones para 2027, con un crecimiento proyectado del 6 por ciento anual (Gráfico 1). Esto está en línea o ligeramente por encima de otros segmentos de consumidores, como prendas de vestir, calzado, anteojos, cuidado de mascotas y alimentos y bebidas.

Un segmento dinámico que está listo para la disrupción, la industria de la belleza se habrá remodelado en torno a una gama en expansión de productos, canales y mercados antes de que termine esta década. Los consumidores, en particular las generaciones más jóvenes, estimularán este cambio, ya que sus propias definiciones de belleza se transforman mientras sus percepciones de todo, desde el significado de la sostenibilidad y el papel de las personas influyentes y los líderes de opinión clave hasta la importancia del cuidado personal, evolucionan. En general, se espera que la belleza se caracterice por la «premiumización», y se prevé que el nivel de belleza premium crezca a una tasa anual del 8 % (en comparación con el 5 % en belleza masiva) entre 2022 y 2027, a medida que los consumidores cambien y aumenten sus gastos. , especialmente en fragancias y maquillaje.

Al mismo tiempo, esperamos que el panorama se vuelva aún más competitivo, ya que una variedad de marcas independientes que llegaron al mercado con éxito durante la última década buscan escalar y surgen nuevos desafíos. La intensificación de la competencia también impulsará a las marcas y minoristas establecidos a cambiar. En línea con la dinámica impulsada por las tendencias en el mercado, el 42 por ciento de los encuestados en la encuesta de consumidores de McKinsey de 2023 en China, Francia, Alemania, Italia, el Reino Unido y los Estados Unidos dicen que les gusta probar nuevas marcas. Mientras tanto, los consumidores compran cada vez más en todos los puntos de precio e informan que tanto las tiendas en línea como las tradicionales influyen en su comportamiento de compra. Se espera que su preferencia por las compras omnicanal continúe impulsando el cambio en línea de las marcas heredadas y el paso de las etiquetas independientes a una presencia física.

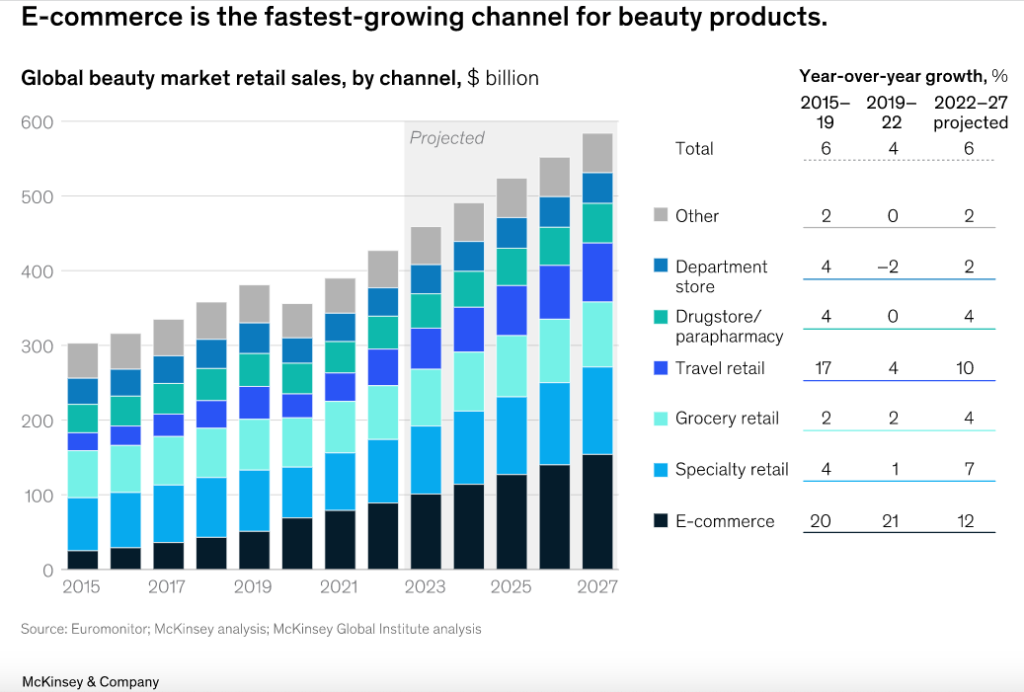

El comercio electrónico en belleza casi se cuadruplicó entre 2015 y 2022, y su participación ahora supera el 20 por ciento, con una importante pista por delante. Esto se compara con una cuota de comercio electrónico de 2022 de aproximadamente el 30 % en ropa y calzado, y alrededor del 65 % en juguetes y juegos.

Varios factores han impulsado el crecimiento del comercio electrónico en belleza: la expansión de las ofertas de belleza de gigantes en línea como Amazon en los Estados Unidos y Tmall en China; la mayor sofisticación digital de los jugadores directos al consumidor; la importancia cada vez mayor de lo online para los minoristas omnicanal; y la proliferación de ventas sociales, incluida la transmisión en vivo, en Asia. Se espera que el comercio electrónico continúe siendo el canal de ventas de más rápido crecimiento, con un 12 % anual entre 2022 y 2027, pero se espera que el crecimiento en los canales tradicionales, incluidos el comercio minorista especializado, el comercio minorista de comestibles y las farmacias, se recupere después de la pandemia, ya que La preferencia de los consumidores por la omnicanalidad se debe en parte a su continuo deseo de descubrir y probar los productos en la tienda (Gráfico 2). Se espera que los grandes almacenes sigan perdiendo cuota de mercado a nivel mundial.

Las dinámicas estructurales y competitivas están cambiando

Dónde jugar se convertirá en una pregunta tan importante como cómo ganar, dados los cambiantes vientos de cola del crecimiento subyacente. La dinámica cambiante hará que los libros de jugadas globales en gran medida homogéneos de la industria de las últimas décadas sean menos efectivos y requerirá que las marcas reevalúen sus estrategias globales e introduzcan mayores matices y personalización.

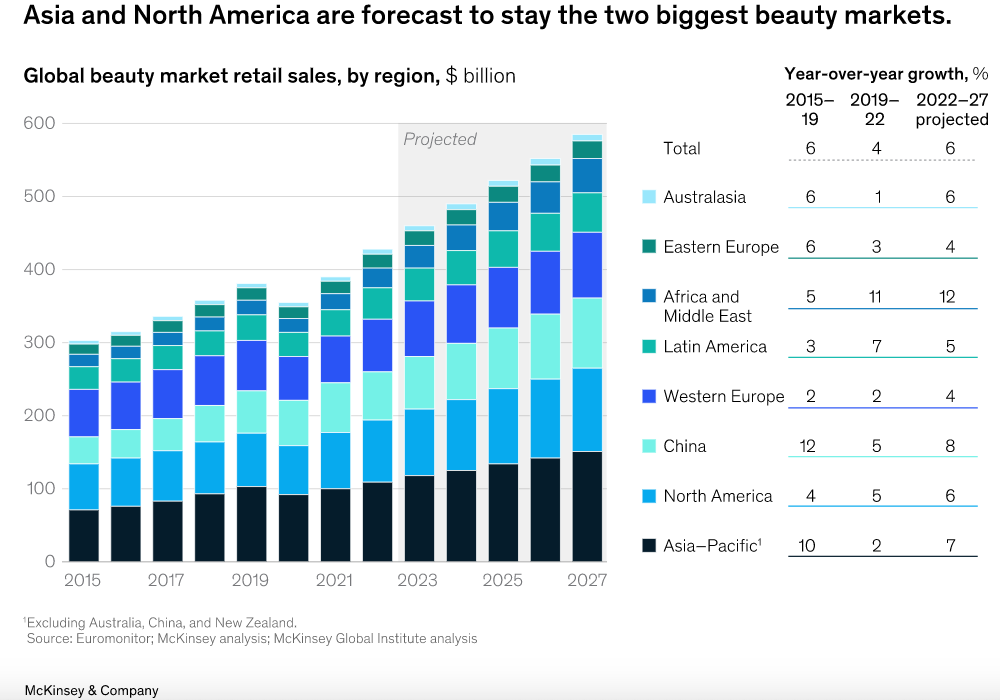

La diversificación geográfica será más esencial que nunca. Recientemente, por ejemplo, las marcas pudieron enfocar sus huellas en los dos principales países de la industria: China y Estados Unidos. Ambos países seguirán siendo fuerzas poderosas para la industria, y se espera que el mercado de la belleza alcance $ 96 mil millones en China y $ 114 mil millones en América del Norte para 2027 (Anexo 3).

Pero en ambos mercados, el crecimiento será más difícil de lograr para las marcas individuales, sobre todo debido a la feroz competencia local y extranjera. Mientras tanto, otros países y regiones, incluidos el Medio Oriente y la India, están listos para convertirse en el centro de atención, ofreciendo un potencial distinto para categorías específicas y niveles de precios. El resultado probable es que muchas marcas alinearán sus estrategias geográficas con este nuevo orden mundial, lo que requerirá una variedad de libros de jugadas localizados.

En todas las geografías, otra oportunidad de crecimiento serán los productos y servicios en el nivel superior de la pirámide de precios: el verdadero mercado de belleza de lujo y ultralujo tiene el potencial de duplicarse, de alrededor de $ 20 mil millones en la actualidad a alrededor de $ 40 mil millones para 2027.

Cinco temas disruptivos

Los próximos años serán una época dinámica para la industria de la belleza, llena de oportunidades y nuevos desafíos. Su alta rentabilidad, con márgenes EBITDA de hasta el 30 por ciento, seguirá atrayendo nuevos fundadores e inversores al espacio. Con espacios limitados disponibles en la paleta de belleza, las marcas exitosas se adaptarán a las reglas cambiantes del juego y asegurarán una propuesta de valor única y diferenciada en medio de un mercado saturado y consumidores cada vez más sofisticados. La dinámica clave incluirá lo siguiente:

- El rediseño del mapa de crecimiento. La desaceleración del crecimiento en China, junto con una mayor competencia local, significa que el país ya no será un motor de crecimiento universal para la industria. Como resultado, el mercado estadounidense cobrará aún más importancia, con un fuerte crecimiento, especialmente en los próximos años. Este mercado se convertirá en un campo de batalla competitivo para las marcas establecidas y un pasto verde potencial para los nuevos participantes. Se espera que Oriente Medio impulse el crecimiento durante el mismo período, y se espera que India emerja como un nuevo punto crítico a largo plazo.

- El auge del bienestar. A medida que los consumidores se involucran cada vez más con los productos y servicios de belleza no solo para lucir bien sino también para sentirse bien, se espera que las líneas entre la belleza y el bienestar continúen desdibujándose, y la oportunidad combinada representa cerca de $ 2 billones a nivel mundial para marcas, minoristas e inversores. Los productos inspirados en el bienestar, como el cuidado de la piel y el maquillaje con ingredientes probióticos y ayurvédicos, los suplementos ingeribles y los dispositivos de belleza como las máscaras faciales LED, ya han captado la atención de los consumidores que adoptan un mayor cuidado personal y atención plena en sus rutinas diarias posteriores a la pandemia. La combinación de bienestar y belleza solo se volverá más pronunciada en los próximos años, en línea con una CAGR esperada del 10 por ciento hasta 2027 para la industria del bienestar. Esta tendencia representará una oportunidad sin explotar para muchos,

- La influencia de la Generación Z. Los Gen Zers analizan las marcas como parte de su búsqueda de valor. Casi la mitad de los encuestados de la Generación Z en nuestra encuesta informan que realizaron una investigación exhaustiva sobre los ingredientes del producto y sus beneficios antes de comprarlos, de manera similar a los millennials (y en comparación con solo un tercio de los Gen Xers y una quinta parte de los baby boomers). Más allá de la eficacia y la transparencia del producto, los Gen Zers exigen que las marcas defiendan algo de manera creíble. Además de su enfoque en la sostenibilidad, la diversidad y la inclusión, la Generación Z valora mucho las marcas que tienen una imagen auténtica y accesible y una historia que va más allá de los productos y que da la bienvenida a los consumidores a una comunidad más amplia. Comprometerse con productos y servicios de belleza para sentirse bien y expresar su identidad auténtica en lugar de adherirse a ideales culturales específicos.

- El imperativo de escalar. Si bien en la última década varias etiquetas nuevas e independientes se beneficiaron de barreras de entrada cada vez más bajas, el crecimiento más allá de una carrera inicial exitosa para lograr una escala significativa sigue siendo difícil de alcanzar para muchos. De las 46 marcas fundadas en 2005 o después con ventas minoristas globales de $ 50 millones a $ 200 millones para 2017, solo cinco superaron los $ 250 millones en ventas minoristas globales cinco años después, en 2022. Solo dos lograron ventas minoristas globales de más de $ 750 millones. Para escalar con éxito, las marcas deben centrarse en la expansión e internacionalización omnicanal. La expansión de categoría parece ser más eficaz cuando una marca ha crecido hasta cierto tamaño y cuando la expansión mejora y protege la propuesta de valor única de la marca.

- La recalibración de las fusiones y adquisiciones. En medio del creciente interés en la industria de la belleza por parte de una variedad de actores, desde «estratégicos» hasta fondos de capital privado, las fusiones y adquisiciones seguirán desempeñando un papel importante en la industria. Como se ha visto en los últimos años, tanto los conglomerados como los inversores financieros buscarán acuerdos para invertir en marcas prometedoras. Pero negociar no será lo mismo que cuando el costo de capital era bajo. En el corto plazo, es probable que los mega acuerdos sean escasos y esporádicos en respuesta a la turbulencia del mercado. Además, los criterios para los objetivos de fusiones y adquisiciones cambiarán de un enfoque en «marcas del momento» independientes de alto crecimiento a marcas con una cartera de productos innovadora y una capacidad demostrada para crecer de manera rentable, sostenible y a largo plazo.

Los próximos años ofrecerán todos los ingredientes correctos, desde combinaciones de canales ágiles hasta consumidores ansiosos por explorar nuevos productos, para el crecimiento continuo de la industria de la belleza. Tanto para los líderes de la belleza como para los retadores, habrá muchas oportunidades para prosperar, si desarrollan y ejecutan estrategias personalizadas que reflejen el mundo cambiante de la belleza.

Fuente: https://www.mckinsey.com/industries/retail/our-insights/the-beauty-market-in-2023-a-special-state-of-fashion-report#/