Durante la última década, las canalizaciones digitales de Plaid han permitido que 1 de cada 3 personas con una cuenta bancaria en los EE. UU. se conecten a la aplicación o servicio de su elección. ¿Qué sigue para la compañía de $13.4 mil millones de Zach Perret?

Zap $50 a un amigo a través de Venmo. Opere con Bitcoin en Robinhood. Obtenga un préstamo estudiantil con SoFi . Haga cualquiera de esas cosas, o muchas más que implican dinero hoy en día, y lo más probable es que esté haciendo negocios con Zach Perret.

Perret, de 35 años, es el niño prodigio detrás de Plaid Inc. , la plomería de más de 8,000 de las aplicaciones financieras más populares de la actualidad. ¿Nunca lo oí? Tenga la seguridad de que su banco lo ha hecho. Plaid apenas existía hace una década. Hoy está entretejido en el tejido mismo de la vida económica.

Perret ha colocado a Plaid hábilmente, y en ocasiones de manera controvertida, en el punto óptimo entre los bancos tradicionales y todas esas aplicaciones y servicios financieros de terceros que compiten por el control de las billeteras de los consumidores. Su empresa con sede en San Francisco proporciona los conductos que conectan las fintech con las cuentas bancarias, lo que permite a los consumidores enviar pagos, presupuestos financieros, etc. A cambio, Plaid recolecta algunos centavos cada vez que lo hacen.

La empresa es tan buena en lo que hace que el gigante Visa Inc. ofreció comprarla hace tres años por 5.300 millones de dólares. Las preocupaciones antimonopolio descarrilaron el acuerdo, pero no importa. Ahora, Plaid, de propiedad privada, está valorada en más de 13.000 millones de dólares . En algún momento, a medida que la empresa se adentra en nuevos negocios, como pagos y herramientas antifraude, una cotización en bolsa podría llamar la atención.

Perret se movió rápido y, siguiendo la tradición de Silicon Valley, rompió algunas cosas en el proceso. Plaid dice que quiere brindar a las personas un acceso rápido y fácil a todos los datos que los bancos recopilan sobre ellos. Pero durante años empleó lo que los bancos consideraban una estrategia astuta para absorber esa información. Cada vez que los consumidores se registraban en una fintech, eran recibidos por una pantalla de inicio de sesión diseñada por Plaid que, hasta 2018, se hacía pasar por el propio banco del cliente, hasta los colores y los logotipos. Luego, los clientes ingresaban sus nombres de usuario y contraseñas bancarias, lo que le daba permiso a Plaid para acceder a sus datos bancarios y compartirlos con las fintechs. La técnica se llama “screen scraping” y los bancos la detestan.

La artimaña convirtió a Plaid en una persona non grata en la banca. Ejecutivos como Jamie Dimon de JPMorgan Chase & Co. estaban apopléjicos. Eventualmente, las tácticas de Plaid llevaron a los consumidores a emprender acciones legales, alegandola empresa infringió los derechos de privacidad al tomar más datos de los que necesitaba. En julio de 2022, Plaid llegó a un acuerdo de $58 millones que incluía la limitación de los datos que extrae, pero sigue negando las acusaciones.

“Los reclamos planteados en la demanda no reflejan nuestras prácticas”, según un comunicado enviado por correo electrónico proporcionado por un portavoz de la compañía. “Dejamos claro nuestro rol y nuestras prácticas y brindamos servicios que brindan a los consumidores control sobre cómo y dónde comparten sus datos”.

Un año después, Perret intenta mostrarle al mundo que Plaid puede prosperar sin el screen scraping, que ahora representa solo el 25 % del tráfico en la red de su empresa. Ha negociado una paz incómoda con muchos grandes bancos, que se han entusiasmado, aunque con cautela, con la idea de trabajar con él. Algunos, incluidos Citigroup Inc. y American Express Co., incluso han invertido en el negocio de Perret.

Plaid hoy ha ayudado a 1 de cada 3 titulares de cuentas bancarias de EE. UU. a conectarse a una aplicación externa. Ha llegado a acuerdos de intercambio de datos con 45 instituciones financieras, entre ellas JPMorgan, Capital One Financial y Wells Fargo. Esos acuerdos allanan el camino para que Plaid obtenga acceso a los datos bancarios de los consumidores de una manera más segura. Pero aún no ha llegado a un acuerdo con algunos bancos, incluido PNC Financial Services Group Inc.

Por lo tanto, Perret aún debe intentar engatusar a esos reticentes y legiones de otros bancos para que firmen acuerdos de intercambio de datos. En este momento, el momento no es excelente. La financiación de capital de riesgo para la industria fintech se ha agotado en gran medida, después de explotar cuando la pandemia cambió todo en línea. Stripe Inc., PayPal Holdings Inc. y otros se han visto obligados a eliminar puestos de trabajo mientras se preparan para una desaceleración prolongada. Plaid también ha retrocedido: en noviembre, la compañía despidió a 260 empleados , alrededor del 20% de su fuerza laboral en ese momento.

Perret está erguido. Insiste en que el movimiento hacia la banca abierta de todo, en todas partes y a la vez es imparable. “No se puede volver a poner la pasta de dientes en el tubo”, dice.

Perret difícilmente se presenta como un tipo que quiere hacer que los bancos de la vieja escuela se vean como Blockbuster Video. Con una sonrisa fácil, cabello rubio arena suelto y camisetas y jeans negros chic de Silicon Valley, transmite un ambiente relajado. Aficionado a la escalada, instaló una cinta de correr vertical en la primera oficina de Plaid.

Su voz no da ninguna pista de sus raíces en un suburbio de Winston-Salem, Carolina del Norte. Su madre trabajaba como recaudadora de fondos para una escuela privada y cantaba en un cuarteto de barbería. Su padre era el director de una orquesta sinfónica local.

La universidad estaba 90 millas al este, en la Universidad de Duke, donde Perret se graduó en 2010 con títulos en química y biología. Durante un breve período como consultor en Bain & Co. en Atlanta, Perret conoció a su futuro socio comercial, William Hockey . (Hockey dejó Plaid en 2019 pero permanece en su tablero).

Después de Bain, los dos inicialmente intentaron iniciar una aplicación de presupuesto personal. Falló, pero condujo a un «¡ajá!» momento: las conexiones que su empresa estaba construyendo para acceder a los datos bancarios de los clientes podrían ser más valiosas de lo que pensaban. Esas puertas de enlace podrían aprovecharse para todo tipo de aplicaciones financieras.

Y así, en 2013 en la ciudad de Nueva York, nació Plaid. Al principio, el desafío era claro: encontrar suficientes fintech que quisieran una puerta de entrada a los bancos. La solución de Perret y Hockey fue hacer que los desarrolladores de software crearan aplicaciones falsas como demostraciones, para que pudieran convencer a los bancos del valor potencial de su nueva red.

Fue lento al principio. Los bancos estadounidenses no fueron exactamente los primeros en adoptar la banca abierta, la idea de que los clientes deberían tener el control de sus propios datos financieros. Para muchos ejecutivos, las interfaces de programación de aplicaciones o API, las ahora ubicuas formas en que se comunican múltiples programas, parecían algo que solo el soporte técnico podría manejar.

Las cosas empezaron a cambiar en 2014, cuando Venmo, una unidad de PayPal, recurrió a Plaid. Hasta entonces, Venmo requería que los nuevos usuarios proporcionaran números de ruta bancaria y todo el proceso de registro podía demorar varios días. “No es lo que nadie espera de un servicio financiero, o realmente de cualquier servicio”, dice John Pitts , director global de políticas de Plaid, sobre el antiguo acuerdo.

Plaid cambió eso, verificando y vinculando cuentas en segundos en lugar de días. Usó su técnica de raspado de pantalla para iniciar sesión en aplicaciones bancarias, como si Plaid fuera el cliente, y mostrar los datos a Venmo. (Plaid dice que usaba screen scraping en ese entonces porque las API no estaban disponibles. Un representante de Venmo se negó a comentar).

La popularidad de Venmo se disparó . Plaid estaba en el negocio.

A medida que las aplicaciones fintech comenzaron a proliferar, los bancos comenzaron a darse cuenta de que algo importante estaba sucediendo. Gran parte del tráfico en sus sitios web y aplicaciones móviles no provenía de clientes individuales. Algunos provenían de malos actores con la esperanza de robar datos o algo peor. Algunos provenían de compañías como Plaid que buscaban ayudar a las fintechs a construir negocios legítimos. El resto (un tercio, en el mejor de los casos) provenía de clientes bancarios reales.

Los bancos estaban furiosos. Fintechs, con la ayuda de Plaid y otros supuestos agregadores de datos como MX Technologies , Yodlee de Envestnet y Finicity de Mastercard , parecían estar interviniendo. Con su ayuda, los clientes estaban recurriendo a un grupo de nuevas empresas llamativas en busca de ayuda con pagos, inversiones, ahorros. e incluso préstamos hipotecarios, las mismas cosas que ofrecían los bancos. ¿Quién sabía dónde podría terminar? Y aunque Plaid siempre ha prometido cifrar y almacenar de forma segura estos datos, la idea de que los nombres de usuario y las contraseñas de los clientes bancarios flotaban en el éter aterrorizaba a muchos ejecutivos.

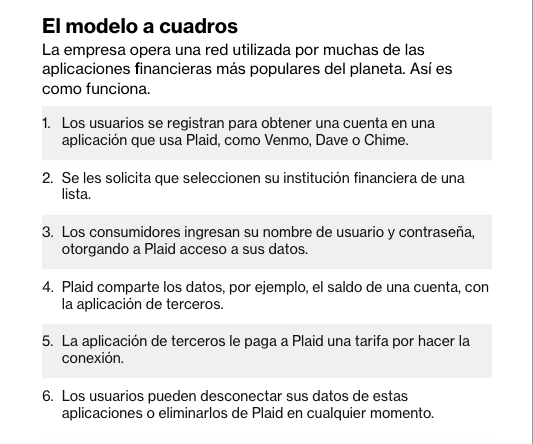

Por su parte, Plaid dice que vincula una cuenta bancaria a una aplicación solo cuando un consumidor le pide a la empresa que lo haga e insiste en que estas aplicaciones externas reciban solo los datos pertinentes a su necesidad comercial específica. En estos días, Plaid dice que también proporciona un portal en línea para que los consumidores administren esas conexiones y cierren las que ya no consideren necesarias.

En una conferencia de la industria en 2017, Dimon no se anduvo con rodeos. Advirtió que cualquier brecha de seguridad en un servicio de terceros no sería su problema. JPMorgan, les dijo a los inversionistas, no estaba en apuros si alguien del dinero de sus clientes era robado. “Si ha dejado su dinero en un montón de estos lugares y sus contraseñas bancarias, maldita sea”, dijo Dimon.

Alrededor de ese tiempo, Capital One, PNC y otros bancos comenzaron a bloquear el acceso de Plaid a sus servidores. era la guerra Plaid contraatacó, instando a la gente a twittear directamente a sus bancos para defender las aplicaciones de terceros. Desde entonces, cientos de usuarios de Twitter han dicho a los bancos que dejen de bloquear el acceso y se abran a aplicaciones de terceros. El hashtag: #protectdataaccess.

Ambas partes pronto se dieron cuenta de que algo tenía que ceder. Para 2017, alrededor de un tercio de los consumidores estadounidenses usaban algún servicio fintech, frente al 17% dos años antes, según un análisis de la consultora EY. La afinidad de los consumidores por los servicios no disminuía y Plaid no desaparecía. Pero los bancos insistieron en que la práctica del screen scraping llegara a su fin.

JPMorgan, Capital One y otros bancos finalmente firmaron acuerdos de intercambio de datos que garantizan que Plaid use API para recopilar información de los clientes. En muchos casos, los acuerdos limitan los tipos de datos que puede ver una aplicación externa (una aplicación de comercio de acciones, por ejemplo, no necesita la tasa de interés de su hipoteca) y permite que los bancos muestren a los consumidores exactamente cómo están permitiendo que sus datos para ser compartido, por lo que pueden revocar ese acceso si así lo deciden.

Ravi Govindaraju , jefe de banca conectada para banca comunitaria y de consumo de JPMorgan, dijo en un comunicado enviado por correo electrónico que la compañía «eliminó el raspado de pantalla y realizó la transición a las API para brindar a los consumidores una mejor seguridad, visibilidad y control». Un portavoz de Capital One dijo que todas las empresas deberían estar sujetas a los mismos estándares de supervisión y seguridad dado que «el intercambio de datos autorizado por el consumidor ha recorrido un largo camino, pero las políticas y las mejores prácticas no son consistentes en todos los ámbitos».

Pero no todos están a bordo. El CEO de PNC, Bill Demchak, critica la práctica de raspado de pantalla y el banco está envuelto en una demanda de un año.presentó contra Plaid por sus primeras prácticas. “PNC se compromete a permitir que nuestros clientes usen las aplicaciones financieras que elijan de manera segura”, dijo un portavoz de PNC en un correo electrónico. “En alguna ocasión en el pasado, PNC ha tenido que pausar temporalmente el acceso al agregador de datos a través del raspado de pantalla para ayudar a garantizar la seguridad de la información financiera y las cuentas de los clientes de PNC, o para respaldar el acceso continuo de nuestros clientes que inician sesión en la banca en línea de PNC o nuestra aplicación móvil.”

En un comunicado, Plaid dijo que niega todas las acusaciones en la demanda por infracción de marca registrada de PNC. La compañía dice que usa el raspado de pantalla solo cuando no puede acceder a las API y, sin duda, las conexiones de raspado de pantalla suelen ser más costosas y menos confiables que las creadas a partir de las API.

Aún así, la compañía dice que el raspado de pantalla a veces es necesario, como para los bancos pequeños que no pueden permitirse el lujo de desarrollar API pero cuyos clientes aún desean poder usar aplicaciones fintech. Ginger Baker , directora de acceso financiero de Plaid, argumenta que las personas deberían ser libres de usar sus datos personales como quieran. Para muchos, eso significa optar por aplicaciones financieras. “Nuestro mayor compromiso es con el derecho del consumidor a sus datos financieros”, dice Baker. “Y ese compromiso triunfa y tiene precedente”.

El gran momento de Plaid llegó en enero de 2020. Visa, que existe desde 1958, conmocionó a Wall Street con su exitoso acuerdo para comprar la empresa. Los bancos se dieron cuenta. En ese momento, Plaid había ayudado a 200 millones de usuarios a vincular sus cuentas a aplicaciones externas. Comprar Plaid fue una forma de que Visa entrara en el futuro de la banca abierta.

“El sello de aprobación de Visa cambió la forma en que la gente pensaba en nosotros. Eso fue un gran acelerador”

“El sello de aprobación de Visa cambió la forma en que la gente pensaba en nosotros”, recuerda Perret. “Ese fue un gran acelerador”. Covid-19 agregó aún más combustible al fuego. Junto con el trabajo desde casa y las llamadas de Zoom, las aplicaciones financieras se convirtieron en símbolos de la pandemia. Con las sucursales cerradas, los bancos que alguna vez fueron escépticos recurrieron a Plaid, con el objetivo de que los datos fluyan en ambas direcciones: de los bancos a las fintech, pero también de las fintech a los bancos. Los bancos querían poder mostrar los datos de los clientes de todas sus cuentas de terceros en sus propias aplicaciones.

La industria bancaria también cubrió sus apuestas mediante la elaboración de una plataforma propia. Once bancos, incluidos JPMorgan, Citigroup y Wells Fargo, junto con varios otros grandes actores financieros, se unieron para un proyecto cuyo nombre en clave es Hooli, que resulta ser el nombre de un mashup ficticio de Apple y Google en Silicon Valley de HBO . (Los banqueros involucrados en el proyecto dicen que, de hecho, el nombre era la abreviatura de «Hooligans»).

El negocio que resultó en 2020, finalmente llamado Akoya LLC , es un único centro de API que los bancos, fintechs y agregadores de datos como Plaid pueden usar para evitar tener que firmar docenas o incluso cientos de acuerdos únicos para compartir datos. Anil Mahalaha , un ejecutivo de Akoya con el título de “evangelista principal”, dice que la tecnología de la compañía reduce el costo de administrar múltiples relaciones de datos.

Ese año, en el Departamento de Justicia de EE. UU., los expertos antimonopolio evaluaban el acuerdo Visa-Plaid. Se enteraron de que Visa había estado considerando comprar Plaid durante varios años. El gigante de los pagos, alegó el DOJ, estaba preocupado de que Plaid pudiera convertirse en un competidor serio, y había decidido eliminarlo mientras pudiera. Visa dijo que Plaid complementaba su negocio y no competía con él.

El boceto de un ejecutivo de Visa de Plaid como un volcán submarino, descubierto en la investigación del Departamento de Justicia, reveló que el comprador vio un valor oculto en las nuevas herramientas de Plaid que detectan fraudes, verifican identidades y administran finanzas. Solo la punta del volcán, que mostraba una pequeña porción del negocio actual de Plaid, era claramente visible.

El DOJ presentó una demanda para bloquear la transacción a fines de 2020. En enero de 2021, Visa y Plaid abandonaron su propuesta de unión, poniendo fin al acuerdo multimillonario.

Perret se recuperó. Tres meses después, reveló que Plaid había recaudado $ 425 millones de varias compañías de inversión prominentes, incluidas las firmas de capital de riesgo Altimeter Capital y Andreessen Horowitz . La ronda de financiación valoró a Plaid en 13.400 millones de dólares, más del doble de lo que Visa iba a pagar por la empresa. (Bloomberg LP, propietario de Bloomberg Markets , es inversor en Andreessen Horowitz).

El mensaje que envían todos esos miles de millones de dólares: nadie puede ignorar las nuevas realidades de la banca abierta. Cada vez más, los consumidores quieren lo que quieren cuando lo quieren.

Perret podía sentir que algo estaba pasando. Era principios de marzo y los problemas en Silicon Valley Bank comenzaban a crecer. Tenía un asiento inusual para el caos bancario de principios de 2023. Usando los propios sistemas de Plaid, pudo ver cómo las nuevas empresas que realizaban operaciones bancarias con SVB, incluidas las fintech, se apresuraron a salir cuando el prestamista comenzó a tambalearse. Después de transferir rápidamente los depósitos a otros bancos, estas empresas recurrieron a Plaid para asegurarse de que aún pudieran manejar las funciones comerciales básicas, como la nómina. Perret ordenó a los empleados que pusieran a prueba los sistemas de Plaid y se aseguraran de que los clientes obtuvieran lo que necesitaban.

No había líneas de la era de la Depresión, ni rostros de depositantes ansiosos. Esto era algo nuevo: una corrida bancaria digital , impulsada por las redes sociales y realizada a través de teléfonos inteligentes y aplicaciones.

Las autoridades federales, y todos los demás, están aprendiendo que la banca digital novedosa, tan rápida y fácil, conlleva un nuevo conjunto de riesgos. Sí, las personas pueden depositar cheques, solicitar préstamos y hacer mucho más con unos pocos toques en un teléfono inteligente. Pero también pueden usar esas herramientas para organizar una corrida en un banco importante.

Esa ecuación atemporal en finanzas, riesgo versus recompensa, es algo que Perret tendrá que dominar en la nueva era de la banca abierta. Si bien los beneficios de la banca abierta para los consumidores parecen claros, ¿podría haber consecuencias imprevistas que no se revelarán durante años? Los bancos, por ahora, en su mayoría han llegado a esta nueva era, y la Oficina de Protección Financiera del Consumidor de EE. UU . está elaborando reglas sobre cómo se pueden manejar los datos financieros personales y quién es responsable si algo sale mal. Nadie puede darse el lujo de quedarse quieto.

Todos están asustados por los ataques cibernéticos, el robo de identidad, el fraude y otras amenazas. Por lo tanto, Plaid está ocupado yendo más allá del negocio de conexiones por el que es conocido desde hace mucho tiempo y creando líneas de negocios completamente nuevas dedicadas a ayudar a los bancos y fintechs a protegerse.

Eso significa que Perret tiene más que suficiente en mente por ahora. A nadie le importa la plomería, hasta que deja de funcionar. Plaid no puede permitirse que eso suceda. “Todavía estamos en las primeras entradas”, dice Perret. “Toda empresa es una empresa fintech. Es solo una cuestión de si ya han llegado allí”.

Por: Jenny Surane

Fuente: https://www.bloomberg.com/news/features/2023-05-31/plaid-scared-jamie-dimon-but-fintech-behind-venmo-and-robinhood-won-him-over?utm_source=Sailthru&utm_medium=email&utm_campaign=Issue:%202023-06-01%20Payments%20Dive%20%5Bissue:50951%5D&utm_term=Payments%20Dive&sref=DPtqrPAJ#xj4y7vzkg