Es un buen problema tener. Tal vez debería comprar algo en el Pérmico.

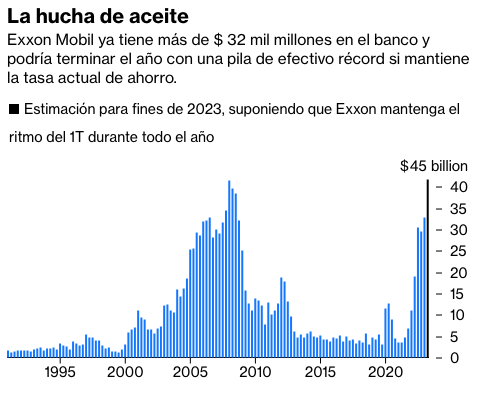

Exxon Mobil Corp. tiene un buen problema: mucho dinero en efectivo. Después de disfrutar del comienzo de año más rentable de su historia, finalizó el primer trimestre con $32,700 millones en el banco. Ponga a un lado cuatro trimestres entre finales de 2007 y principios de 2008, cuando los precios del petróleo se dispararon a un récord de $ 150 por barril, y esa es la mayor cantidad de efectivo que jamás haya tenido.

Si esto suena como el tipo de riqueza de “Todo el dinero del mundo”, la película que describe la fortuna del difunto magnate petrolero J. Paul Getty, es porque Exxon es ahora un cajero automático.

En el primer trimestre de este año, generó $16,300 millones en efectivo de las operaciones. Después de deducir $5,800 millones en gastos de efectivo en proyectos y $8,100 millones en dividendos y recompras, pudo reducir ligeramente la deuda y ahorrar $3,000 millones.

Extrapolar un trimestre a un año completo es arriesgado, por supuesto, pero perdónenme por poner algunos números en el reverso de un sobre. Si Exxon mantiene el ritmo de enero a marzo durante el resto del año, terminaría 2023 con casi $42 mil millones en el banco. Eso superaría su máximo histórico de 41.400 millones de dólares establecido en 2007, según datos de Bloomberg.

Incluso si Exxon no puede mantener el ritmo, la pregunta obvia es qué hacer con todo el dinero que ya ha acumulado. Kathy Mikells, la directora financiera de la compañía, disfruta tener ese problema. Cuando le pregunté si no era hora de romper la alcancía, bromeó diciendo que la empresa estaba ganando mucho dinero con su pila de efectivo. Exxon paga alrededor del 3% en promedio sobre su deuda, mientras que las tasas de interés a corto plazo en Estados Unidos para el ahorro están actualmente por encima del 4%.

Sin embargo, la última vez que lo comprobé, Exxon no estaba en el negocio del arbitraje de tipos de interés, por muy rentable que fuera. Si la empresa no necesita todo ese efectivo, sus accionistas ciertamente encontrarán formas de gastarlo.

Sin embargo, Exxon ya está gastando generosamente en sus inversores. Planea dedicar más de $ 30 mil millones en 2023 a dividendos y recompras. Y Mikells destaca que Exxon prefiere tener lo que ella llama un balance de «fortaleza» para capear el ciclo del precio del petróleo. Sin embargo, con la deuda neta cayendo a solo el 4% de su capital y el efectivo acumulándose en el banco, ya ha construido ese castillo. Exxon pronto deberá considerar otras opciones.

Una es acelerar el ritmo de las recompras en la segunda mitad del año si la rentabilidad se mantiene tan alta como entre enero y marzo. La compañía ha previsto $17,500 millones en recompras para este año, y lo mismo para 2024. Probablemente pueda elevar esa cifra a $20,000 millones si los precios del petróleo se mantienen en los niveles actuales y logra mantener el gasto bajo control.

La otra opción es comprar algo. La última vez que Exxon tuvo tanto dinero, bajo el mando del anterior director ejecutivo Rex Tillerson, compró el productor de gas de esquisto XTO por 30.000 millones de dólares. Fue una adquisición desastrosa, en el apogeo del mercado. La compañía terminó amortizando gran parte del valor.

Pero con un balance del cofre de guerra, la palabra de moda en el mercado petrolero estadounidense es que Exxon está a punto de embarcarse en otro frenesí de fusiones y adquisiciones, comprando una gran empresa de esquisto estadounidense que opera en la prolífica cuenca del Pérmico, como Pioneer Natural Resources Co. El último gran El acuerdo para Exxon en Estados Unidos fue comprar la superficie de esquisto de la familia Bass en la parte de Nuevo México del Pérmico, desembolsando más de 5600 millones de dólares por adelantado en 2017, más otros 1000 millones de dólares en pagos adicionales.

Sin embargo, Mikells está tratando de amortiguar las expectativas, diciéndome que Exxon sería bastante «quisquilloso» con las fusiones y adquisiciones. Con el aumento de la producción de petróleo en Guyana, ciertamente no es necesario apresurarse. Quizás esta vez, Exxon y Getty tendrían algo en común más allá de generar mucho efectivo. El difunto magnate petrolero se destacó por su austeridad en los gastos, hasta el punto de negociar el pago del rescate de su nieto en la década de 1970.Exxon no necesita llegar a esos extremos, pero tampoco debería gastar demasiado. El Permian es un gran premio, pero no a cualquier precio.

Por: javier blas

Fuente: bloomberg.com/opinion/articles/2023-04-28/exxon-xom-has-way-too-much-cash-laying-around?utm_medium=email&utm_source=newsletter&utm_term=230428&utm_campaign=sharetheview&sref=DPtqrPAJ&leadSource=uverify%20wall