Los gobiernos y las empresas de sectores clave se protegen contra las tensiones geopolíticas

TOKIO/SEÚL — Cuando Japón decidió volver al negocio de la fabricación de chips, la casa comercial Sojitz vio la oportunidad de quedarse con una parte de la acción.

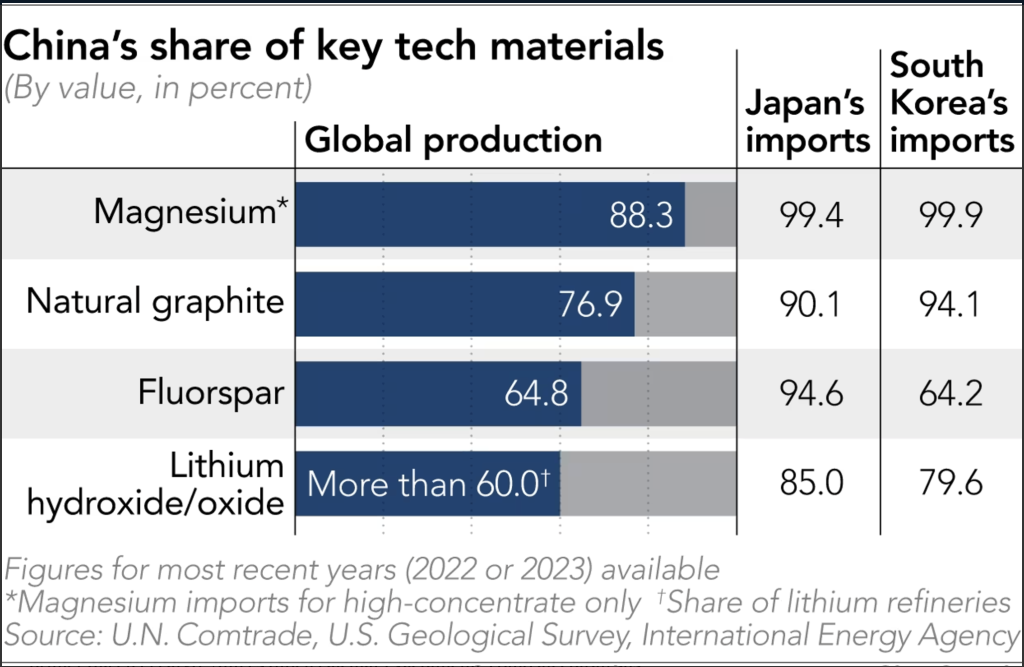

La empresa con sede en Tokio está pensando en construir una planta en Kyushu, la misma región donde el gigante de los chips Taiwan Semiconductor Manufacturing Co. está construyendo su primera fábrica japonesa, para procesar fluorita y convertirla en fluoruro de hidrógeno anhidro. La idea es satisfacer hasta el 40% de la demanda anual de Japón de este químico clave para la fabricación de chips, reduciendo así la dependencia del país de China para el químico y sus ingredientes clave.

«Queremos que los fabricantes de semiconductores y materiales para baterías que utilizan ácido fluorhídrico se unan y construyan la cadena de suministro junto con nosotros», dijo Takashi Mizukami, gerente de la sección de desarrollo de negocios de flúor de Sojitz.

El proyecto, una iniciativa conjunta con la mexicana Mexichem Fluor, es un claro ejemplo de la iniciativa para diversificar el suministro de materiales tecnológicos clave en medio de una creciente incertidumbre política. Pero incluso con el apoyo de gobiernos y empresas, los avances tangibles han tardado en materializarse.

El gobierno japonés está destinando 527.000 millones de yenes (3.420 millones de dólares) a proyectos destinados a construir instalaciones de producción nacionales relacionadas con áreas como la digitalización y las industrias «verdes», incluido el proyecto Sojitz. Mientras tanto, el Ministerio de Industria ha desarrollado una estrategia para minerales críticos que hace hincapié en la protección de metales para baterías, tierras raras, galio, germanio y uranio.

Mientras tanto, el Ministerio de Comercio, Industria y Energía de Corea del Sur clasificó el año pasado 10 minerales, incluidos litio, níquel, cobalto, manganeso y grafito, como «estratégicamente críticos», con el objetivo de reducir la dependencia de cualquier país a menos del 50% para 2030.

Seúl también ha estado acercándose a Canadá, Australia, Chile y países africanos a través de foros y reuniones entre funcionarios gubernamentales de alto rango en un intento de asegurar minerales como litio, níquel, cobalto y cobre.

Una de las fuerzas impulsoras del alejamiento de los suministros de China ha sido la emblemática Ley de Reducción de la Inflación del presidente estadounidense Joe Biden, que ha impulsado la acción de las empresas que buscan atender al mercado estadounidense, por ejemplo, incentivando las compras de vehículos eléctricos fabricados sin insumos chinos.

LG Chem de Corea del Sur excluyó a China de las cadenas de suministro de minerales y materiales para su fábrica de materiales catódicos en el estado estadounidense de Tennessee, que se completará en 2026. La empresa planea abastecerse de países que han firmado acuerdos de libre comercio con EE. UU. para beneficiarse de los créditos fiscales IRA para compradores de vehículos eléctricos.

El año pasado, su rival POSCO construyó la primera planta de hidróxido de litio de Corea del Sur en la ciudad portuaria de Gwangyang, en el sur del país, a través de una empresa conjunta con la minera australiana Pilbara Minerals. La planta puede producir 21.500 toneladas de hidróxido de litio al año.

El IRA también ha impulsado algunas inversiones en el sector upstream. La japonesa Mitsui & Co. ha invertido en la canadiense Nouveau Monde Graphite, que está trabajando en la construcción de una nueva planta de materiales para baterías.

Sin embargo, otro factor que impulsa el abandono de los suministros chinos proviene de China, que no ha tenido reparos en utilizar como arma su control de materiales clave. Recientemente, el 16 de noviembre, el Ministerio de Comercio anunció que endurecerá las restricciones a la exportación de una serie de suministros, entre ellos el tungsteno, el grafito y las aleaciones de aluminio.

Las empresas japonesas también están aumentando su producción interna de hidróxido de litio, aunque no necesariamente tengan la intención de venderlo a clientes nacionales. Toyota Tsusho construyó una planta en 2022 y un proyecto de Sumitomo Corp. está en estudio de viabilidad. Las dos plantas juntas probablemente serían suficientes para cubrir la demanda actual de hidróxido de litio de Japón, de unas 40.000 toneladas al año.

Un ejecutivo de una empresa japonesa explicó que alcanzar ese nivel de autosuficiencia puede servir como una especie de póliza de seguro contra las tensiones políticas. “Es importante que Japón tenga la capacidad de cubrir su demanda [sin China], para que China no se moleste en restringir las exportaciones de esos minerales”, dijo.

Si bien los gobiernos trabajan en gran medida desde una perspectiva de seguridad nacional, los proveedores y fabricantes también están preocupados por depender demasiado de una única fuente de insumos clave.

«Algunos clientes están tratando de reducir su dependencia de China», particularmente en la industria de chips, dijo Ikumasa Kinoshita, gerente general del departamento de compras de Central Glass, un proveedor de productos de flúor.

Pero hay una razón por la que China ha llegado a dominar el suministro de tantos materiales.

Como dice Mizukami de Sojitz, cuando la producción de algo se concentra en un país, «eso suele deberse a principios económicos».

En otras palabras, cualquier cosa que pueda suministrar cualquier otro país, China probablemente pueda hacerlo a un precio más barato. El país no sólo es el principal productor de materias primas, sino que también es el procesador de muchas de ellas. Si bien Australia es el principal productor de litio, por ejemplo, países como Japón y Corea del Sur importan la mayoría de los productos procesados de China.

La ventaja de costos de China es tal que incluso iniciativas como el IRA pueden no ser suficientes para cambiar la situación.

Central Glass se está preparando para producir productos compatibles con la IRA para baterías, pero «diversos materiales de China son los más competitivos, por lo que no se puede cambiar inmediatamente a otras fuentes», dijo Masaaki Kawakami, director general del departamento de ventas de materiales energéticos de la empresa. «Y no es que los clientes estén de acuerdo con unos costes más altos».

El inminente regreso de Donald Trump a la Casa Blanca hace que la situación sea aún más incierta. Trump ha prometido desmantelar el IRA y ha amenazado con imponer fuertes aranceles a las importaciones chinas en su primer día en el cargo. Aún es difícil calcular exactamente cómo afectarán sus políticas a las cadenas de suministro.

En el aspecto económico, la volatilidad de los precios es otro obstáculo para las empresas de fuera de China que piensan invertir en la producción de materias primas. Los futuros de hidróxido de litio de la Bolsa Mercantil de Chicago han rondado los 10.000 dólares por tonelada este año, mucho menos que el máximo de 2022 de más de 80.000 dólares. Los precios de mercado más bajos significan que es más difícil para las empresas obtener ganancias vendiendo materias primas.

Algunos materiales, como el magnesio, provienen casi exclusivamente de China y no hay proyectos notables en marcha para cambiar eso.

El magnesio se utiliza en aleaciones para reforzar el aluminio. Es un material clave para aligerar los coches, algo especialmente importante en el caso de los vehículos eléctricos, dado el gran peso de las baterías.

En la actualidad, el 99% del magnesio de alta concentración de Japón proviene de China. «Necesitamos cambiar la tasa de dependencia, porque es demasiado alta», dijo a Nikkei Asia un funcionario del Ministerio de Industria de Japón. Pero «las empresas no pueden entrar [e invertir en proyectos fuera de China] porque el costo es alto y la demanda no aumenta».

Incluso los proyectos en curso se enfrentan a un futuro incierto.

«Necesitamos el apoyo del gobierno y la comprensión de los clientes [sobre los precios más altos] y nuestro esfuerzo por reducir los costos», dijo Tatsuya Murakami, subdirector de la sección de desarrollo comercial de flúor de Sojitz. «Estamos tratando de que funcione a pesar de todos estos factores».