Las cosas rara vez son lo que parecen

El novelista Jay Newman fue gerente senior de cartera en Elliott Management. Alexander Campbell fue inversionista sénior en materias primas en Bridgewater Associates y es el fundador y director ejecutivo de Rose Technology, una plataforma de datos. John-David Seelig es científico de datos sénior en Rose Technology.

Muchas empresas occidentales se han precipitado hacia China como fuente de crecimiento durante los últimos veinte años, persiguiendo no solo una demanda creciente, sino también valoraciones favorables de los inversores que buscan exposición a mercados de rápido crecimiento.

Pero a medida que el presidente Xi Jinping aprieta su control, la valoración de la exposición de muchas empresas de primer nivel a China podría experimentar un ajuste a la baja significativo. Esto aún no está en el radar de muchos inversores, pero puede que lo esté pronto.

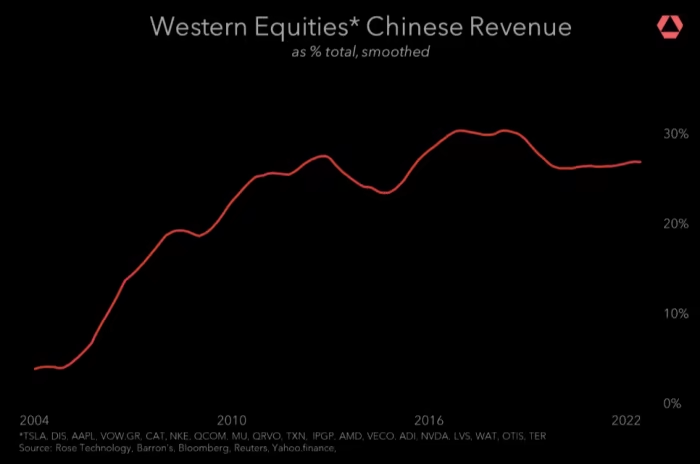

Para cientos de empresas públicas occidentales que han invertido en China, los ingresos de esas operaciones se han convertido en un porcentaje significativo de las ventas totales. En 2021, Tesla reportó $ 13 mil millones o el 25 por ciento de sus ingresos de las operaciones chinas. Para Disney, $ 6 mil millones o el 8 por ciento. Para Apple, $ 69 mil millones o 19 por ciento. Para Volkswagen, $54 mil millones o 22 por ciento.

Esos números parecen convincentes, pero los inversores harían bien en prestar atención a Gilbert & Sullivan: «Las cosas rara vez son lo que parecen, la leche descremada se disfraza de crema».

El atractivo del mercado chino no es una sorpresa. Incluso en un régimen tecno-autoritario hay 1400 millones de personas a las que les gusta comprar cosas. Pero debido a que China es una burocracia cerrada, opaca y controlada centralmente, las ventas generadas allí (y las ganancias, si puede analizar cuáles son realmente las ganancias) no pueden verse a través de la misma lente que los ingresos en jurisdicciones donde los derechos de propiedad son menos maleables.

El Congreso de los EE. UU. ha abordado el problema de los débiles estándares de auditoría chinos al promulgar la Ley de Responsabilidad de las Empresas Extranjeras. La Comisión de Bolsa y Valores recibió el mandato de eliminar aproximadamente 200 empresas chinas que cotizan en EE. UU. Los indultos se otorgarán solo cuando los reguladores estadounidenses tengan acceso a sus auditorías chinas y estén satisfechos con los resultados de sus exámenes.

Pero las empresas chinas son solo un lado de la historia. La otra cara de la moneda es si todas las empresas occidentales informan y contabilizan adecuadamente los negocios que realizan en China.

Comencemos con lo obvio: las reglas, los estándares contables, la política fiscal y las protecciones legales son sistemas cerrados controlados por el Partido Comunista de China. Todo es maleable, político, y todo es un arma potencial. Como cuestión práctica, desde la perspectiva de la inversión de capital, eso convierte a China en un motel de cucarachas: puede ingresar dinero, pero no puede estar seguro de cómo, cuándo o a qué valor podrá sacarlo. . El renminbi no es libremente convertible. Entonces, como cuestión de umbral, los reguladores chinos no solo controlan el precio de la moneda sino, implícitamente, el valor de las inversiones.

Más importante: el retiro de capital y la repatriación de utilidades a través de dividendos son discrecionales. La ley china prohíbe enviar más de $50,000 fuera de China en un año determinado sin la aprobación del gobierno, y el estado chino controla una burocracia extensa que administra esas reglas. Si el PCCh se siente ansioso por las reservas de divisas, el pago de dividendos a los inversionistas extranjeros puede no ser su máxima prioridad. Y, si un régimen de sanciones contra China o entidades chinas se expande aún más, todas las apuestas están canceladas.

Si duda de que las normas chinas se apliquen de forma selectiva, considere el caso de Vladimir Putin. El presidente ruso está aprendiendo por las malas que, aunque los depósitos de reserva del banco central podrían haber parecido más seguros en Beijing que en, digamos, Nueva York, hacer un retiro está lejos de ser automático.

Este régimen monetario y regulatorio tenso es solo una parte de la historia, y es solo otra superposición de las dificultades y limitaciones que enfrentan los inversores extranjeros. Los riesgos aparentes incluyen la competencia desleal, el espionaje industrial, el intercambio forzoso de propiedad intelectual y la expropiación explícita o implícita.

Por supuesto, algunos inversores pueden haber descubierto cómo jugar el juego en un nivel diferente. Según los informes, Sequoia Capital ha empleado a la hija de un miembro del Politburó, que es quizás lo que se necesita. Sin embargo, existe un argumento para que el efectivo chino de las empresas occidentales se considere un activo varado y se contabilice como tal. En el caso de una Guerra Fría más intensa, las inversiones extranjeras en China podrían ser rehenes y la capacidad de repatriar cantidades significativas de capital podría convertirse, sin previo aviso, en una transferencia de tecnología forzada y en un atolladero geopolítico.

Sin embargo, las empresas dirigidas por personas brillantes han estado dispuestas a correr el riesgo de perseguir ventas en China. Debe haber una razón.

Una respuesta parece ser que, aunque invertir y operar en China es peligroso, no significa que los ingresos chinos no tengan valor. Incluso sin mucha evidencia de cuánto contribuyen realmente los ingresos chinos al resultado final, los mercados financieros parecen apreciarlo.

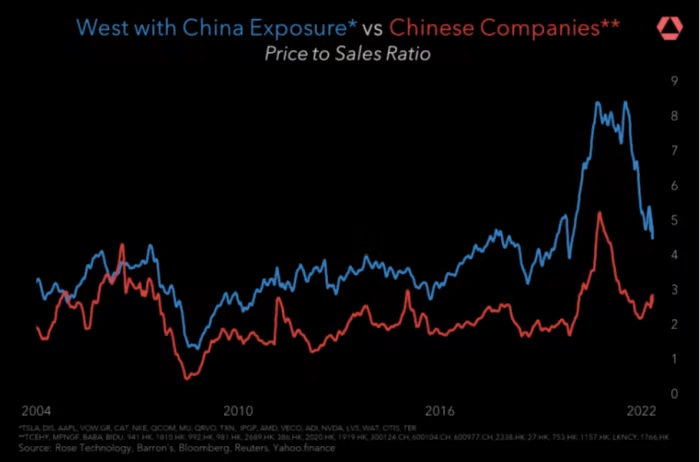

Los cálculos preliminares sugieren que los inversionistas occidentales atribuyen un valor significativo a los ingresos chinos en los libros de las empresas occidentales, mucho más que el valor atribuido a las ventas equivalentes por sus contrapartes chinas. Una simple relación precio-ventas apunta a que los ingresos chinos registrados por las empresas occidentales valen un 50 por ciento más de lo que valdrían en los libros de las entidades chinas.

En este punto, debemos ofrecer algunas advertencias. Estamos limitados a contar los ingresos, en lugar de las ganancias o el ebitda. Esto se debe a que incluso a partir de los estados financieros preparados de acuerdo con los estándares occidentales, es endiabladamente difícil obtener información sobre cómo los ingresos chinos se comparan con las ganancias, y mucho menos con los ingresos netos. Los ingresos tienden a agruparse. Las ganancias de las operaciones chinas tienden a no desglosarse. Los lectores probablemente tendrán sus propias ideas sobre cómo obtener una comprensión más detallada de la rentabilidad de las operaciones chinas de las empresas occidentales, y sus propios puntos de vista sobre si estas operaciones tienen un propósito distinto al de aumentar el valor de las acciones.

Puede parecer que los ingresos y las ganancias chinas son acertijos envueltos en un misterio dentro de un enigma. Pero hay una forma más racional de pensar sobre la atracción de la inversión china: el dinero insuficiente: el flujo de fondos que, aunque no es visible para el público, influye en las personas y los eventos. Puede que a los ejecutivos occidentales no les importe mucho si los ingresos chinos alguna vez se convierten en ganancias reales, o si el capital acumulado alguna vez será convertible en moneda fuerte y repatriado.

Eso se debe a que, aunque está varado, esos ingresos, por cuestionables que puedan ser como un asunto económico o regulatorio, ya se han convertido en efectivo frío.

A través de la magia del arbitraje, los mercados de capitales internacionales pueden utilizarse para transformar los ingresos chinos provenientes de indistintas entradas en el estado de resultados en oportunidades para que los ejecutivos y accionistas occidentales vendan sus acciones en las bolsas de valores estadounidenses y europeas. Los ingresos varados de las ventas dentro de China han sido una bendición para el valor de las acciones de las empresas occidentales: el renminbi chino ilusorio se ha convertido en dólares y euros.

Si parece demasiado bueno para ser verdad, considere la incredulidad suspendida y la ignorancia deliberada que define cada buen truco contable. Las cosas que parecen demasiado buenas para ser verdad no duran para siempre, pero hasta que la crema se agria, la mascarada continúa.

FUENTE: https://www.ft.com/content/df0e8278-56ca-4e44-badb-299642249ad3?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content