Los clientes no pagan nada por elegir una opción popular sin efectivo y, sin embargo, el país ahora rivaliza con Japón en ingresos por pagos.

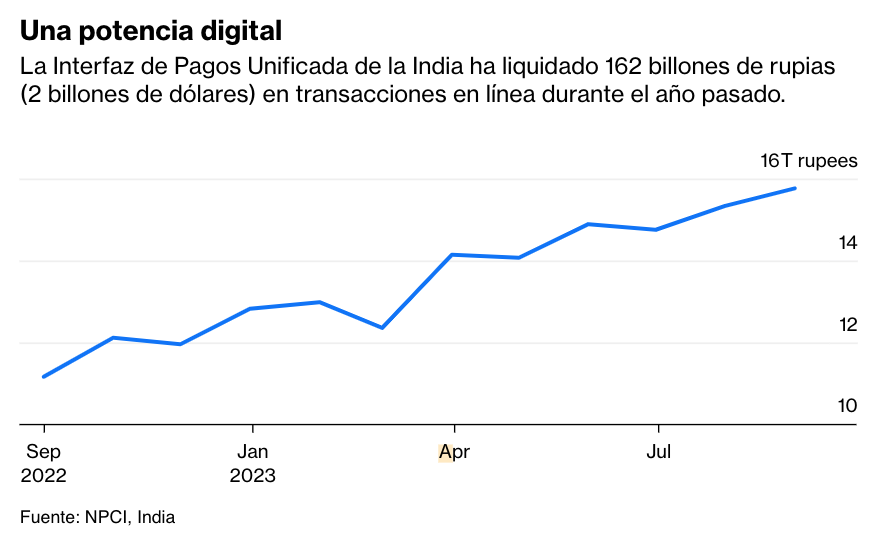

En más de 6 mil millones de ocasiones distintas en sólo un mes, el timbre de las cajas registradoras en la India fue reemplazado por confirmaciones de audio en una caja de sonido digital . Si se suman los casos de personas que pagan entre sí en lugar de a los comerciantes, la nación más poblada del mundo registró más de 10 mil millones de transacciones sin efectivo en agosto. Todos fueron en línea, instantáneos… y no costaron nada.

Al menos la mayoría de ellos no lo hicieron. Desde abril, los clientes que utilizan sus billeteras de teléfonos móviles para liquidar facturas de más de 2.000 rupias (24 dólares) tienen que pagar una tarifa máxima del 1,1% , pero sólo si escanean el código de respuesta rápida de una plataforma diferente. Este cargo va del comerciante a su proveedor de códigos QR (PhonePe, propiedad de Amazon.com Inc., o Paytm, de cosecha propia ) por conectarse con Google Pay de Alphabet Inc. Pero la Interfaz de Pagos Unificados , un protocolo común para que las personas envíen y reciban dinero en cuentas de diferentes bancos, sigue siendo gratuita para su uso habitual.

Los bancos intentan imponer algunos costos a los usuarios de gran volumen, y el gobierno les da dinero para promover transacciones en línea de bajo valor y poner crédito formal a disposición de grupos desfavorecidos como los vendedores ambulantes . Sin embargo, muchos prestamistas se quejan de que se les obliga a observar la creciente ola de pagos en línea desde la barrera, en lugar de permitirles aprovecharla. Sin ánimo de lucro, ¿cómo podrá la India sostener una industria que –empezando de la nada hace siete años– ha llegado a realizar transacciones por valor de casi 2 billones de dólares al año?

Parece que esas preocupaciones son exageradas. Incluso con un servicio público gratuito, los ingresos por pagos de la India aumentaron el año pasado a 64 mil millones de dólares, sólo detrás de China, Estados Unidos y Brasil, y rivalizando con Japón, según la última encuesta global de McKinsey & Co. La creciente ola de transacciones en línea ha provocado un aumento del comercio digital. Esto, a su vez, ha levantado otros problemas: el uso de tarjetas de crédito también se ha expandido.

La falta de ánimo de lucro tampoco ha sofocado la innovación. Nuevas iniciativas, como líneas de crédito preaprobadas, complementarán el protocolo original que solo permitía a los clientes debitar cuentas bancarias o saldos de billetera para pagarle a alguien. Desde el año pasado, también se permite vincular tarjetas de crédito, pero solo si están en la red RuPay de la India . A Visa Inc. y Mastercard Inc., que se han quejado de la falta de igualdad de condiciones en el país, les encantaría ser incluidas.

Es una historia diferente a la de otros sistemas de pago exitosos. Si bien McKinsey espera que los pagos instantáneos, liderados por la plataforma Pix, representen la mitad del crecimiento de los ingresos por pagos de transacciones de Brasil hasta 2027, la cifra comparable para India puede no ser ni siquiera del 10%.

Los beneficios de los pagos de la India aumentarán debido a los grandes volúmenes. Una quinta parte de las 620 mil millones de transacciones del país el año pasado se liquidaron digitalmente. Para 2027, la cifra aumentaría a 765 mil millones y casi dos de cada tres de estos intercambios estarían en línea. Las ágiles empresas de tecnología financiera explorarían agresivamente cada nueva vía abierta por la tecnología o el cambio regulatorio. Sin embargo, “hay un amplio margen para que los bancos busquen diversos casos de uso dependiendo de sus competencias centrales específicas y prioridades estratégicas”, señala la consultora.

Inicialmente, los bancos se mostraron reacios a promover la red compartida, temiendo que canibalizara sus aplicaciones propietarias. Esos temores no eran infundados, aunque en el proceso de perder su foso, los prestamistas obtuvieron acceso al cuarto mayor grupo de ingresos por pagos del mundo. Y esto es sólo el comienzo. Desde las comisiones por las tarjetas hasta los ingresos por intereses sobre las líneas de crédito, pueden surgir nuevas oportunidades en actividades adyacentes. En los dos primeros meses del último trimestre, Paytm distribuyó 1.650 millones de dólares en préstamos en su plataforma en nombre de los prestamistas, un aumento del 137% respecto al año anterior.

Puede que el protocolo de pago instantáneo se haya vuelto tremendamente popular, pero sólo ha arañado la superficie de su potencial. La Corporación Nacional de Pagos de la India, el operador de la red, la está globalizando. Desde París hasta Singapur y Dubai , habrá muchos honorarios y comisiones de cambio de moneda que ganar cuando los turistas indios utilicen sus billeteras en rupias –financiadas por líneas de crédito de prestamistas locales– en tiendas en el extranjero.

Para los bancos de la India que han convertido una donación en un catalizador para el crecimiento de los ingresos del 38% del año pasado, tiene sentido no alterar el status quo. Hay mucho que ganar con un sistema de pago en línea que sea familiar, rápido y gratuito.

Fuente: https://www.bloomberg.com/opinion/articles/2023-10-05/india-s-banks-make-64-billion-from-free-cashless-payments?utm_medium=email&utm_source=newsletter&utm_term=231006&utm_campaign=sharetheview&sref=DPtqrPAJ#xj4y7vzkg