El momento para una relajación masiva en China no es el adecuado. Los inversores deben mantenerse alejados de las empresas con necesidades inmediatas de efectivo.

Los datos económicos recientes de China han sido tan malos que están generando llamados a un estímulo a gran escala. Grandes números, como 1 billón de yuanes ($ 138 mil millones) emisiones especiales de bonos del gobierno , se han lanzado. Pero hasta ahora, Beijing se mantiene firme, decepcionando a los mercados globales.

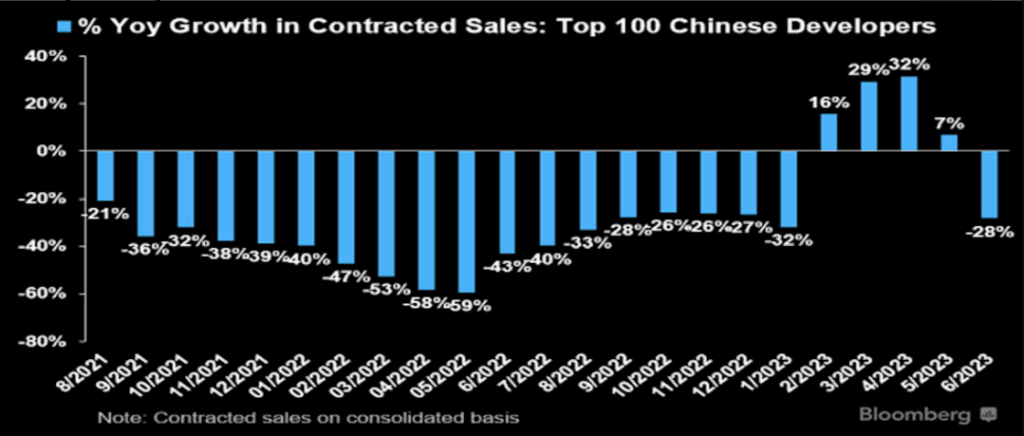

La economía claramente está experimentando una recesión doble, solo siete meses después de la reapertura de los bloqueos de Covid. En junio, las ventas de bienes raíces residenciales para los principales desarrolladores reanudaron su declive, una señal siniestra de la temporada tradicionalmente ocupada. La expansión en la industria de servicios, un bastión relativo, también se desaceleró . Uno de cada cinco jóvenes está desempleado cuando entramos en la temporada de graduación universitaria.

Entonces, ¿por qué no hemos visto los cheques de estímulo de un billón de yuanes que el gobierno entregó después de la crisis financiera mundial? ¿Cuánto peor tiene que empeorar la situación antes de que actúen los principales políticos?

“Usar el tiempo para crear espacio” es ahora un término popular que los inversores chinos usan para describir la formulación de políticas. Una interpretación neutral de eso es un enfoque de esperar y ver, mientras que una más negativa sería la procrastinación crónica y la inclinación a patear la lata por el camino.

El ejemplo más reciente es el alivio temporal de la administración para los vehículos de financiación de los gobiernos locales, entidades fuera de balance que los municipios utilizan para financiar sus gastos. Los bancos estatales más grandes comenzaron a otorgar préstamos con vencimiento a 25 años , en lugar del vencimiento predominante a 10 años, para dar tiempo a los LGFV para reparar sus finanzas. Esta no es una solución permanente: la deuda de LGFV aumentó a 57 billones de yuanes el año pasado , o el 48% del producto interno bruto de China, según estimaciones del Fondo Monetario Internacional, pero es suficiente para evitar una crisis crediticia a corto plazo.

Uno puede ver por qué Beijing duda. En un contexto global, el momento para la flexibilización no es el adecuado. Mientras la Reserva Federal siga en el camino de las subidas de tipos de interés, una gran parte del dinero del estímulo de China solo acabará en cuentas de ahorro en dólares. La semana pasada, los bancos más grandes del país volvieron a reducir las tasas de los depósitos corporativos en dólares de la nación por valor de 453.000 millones de dólares, en un intento de impulsar a las empresas a invertir y gastar.

En el centro del problema se encuentra un gobierno que no es tan rico como lo era en 2008. La deuda pública, incluida la de los LGFV, se disparó hasta alcanzar aproximadamente el tamaño de la economía. Como tal, cada dólar fiscal cuenta y debe gastarse sabiamente.

Lo que esto significa para los inversores es que deben elegir empresas que puedan sobrevivir por sí mismas, al menos hasta que la Fed detenga su ciclo de ajuste, antes de lo cual es muy poco probable que China desate grandes medidas de estímulo. Visto desde este punto de vista, algunas empresas de primer orden empiezan a parecer muy inestables.

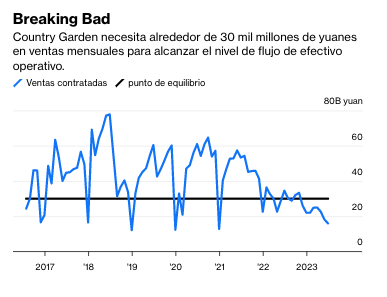

Considere Country Garden Holdings Co., no hace mucho tiempo con grado de inversión y el desarrollador de bienes raíces más grande de China. En junio, sus ventas contratadas cayeron en más de la mitad interanual a solo 16.000 millones de yuanes. Country Garden necesita unos 30.000 millones de yuanes en ventas mensuales para alcanzar el nivel de flujo de caja operativo, según estimaciones de Barclays Plc. El bono en dólares de la compañía con vencimiento el próximo enero ahora ronda los 57 centavos por dólar.

Todo el mundo pospone las cosas, permitiéndonos el lujo de retrasar lo que sabemos que no se puede escapar. Los principales formuladores de políticas de China no son una excepción. Como resultado, los inversores deben administrar su tiempo por su cuenta. No apuestes por empresas con necesidades inmediatas de flujo de caja.

Por: shuli ren

Fuente: bloomberg.com/opinion/articles/2023-07-09/china-stimulus-policy-procrastination-is-challenging-investors?sref=DPtqrPAJ