Resumen de audio

Un breve resumen hablado de Joseph Majkut del CSIS sobre su informe con Jane Nakano, Maria J. Krol-Sinclair, Thomas Hale y Sophie Coste, Building Larger and More Diverse Supply Chains for Energy Minerals .

Introducción

En los últimos 30 años, Estados Unidos se ha vuelto cada vez más dependiente de las importaciones de minerales utilizados para fabricar baterías y motores de vehículos eléctricos (EV), paneles solares, turbinas eólicas y tecnologías de defensa. Simultáneamente, muchas empresas de EE. UU. han salido de las etapas iniciales y intermedias de las cadenas de suministro de minerales, al igual que la demanda de minerales para energía limpia puede necesitar cuadriplicarse para construir un sistema de energía neta cero.

Durante el mismo período, China ha llegado a dominar las cadenas de suministro de minerales. China es la mayor fuente de importaciones estadounidenses de 26 de los 50 minerales que actualmente están clasificados como críticos por el Servicio Geológico de los Estados Unidos (USGS). Tales cadenas de suministro concentradas son vulnerables a la interrupción física, económica o política. De particular preocupación para los formuladores de políticas estadounidenses, China ha utilizado controles de exportación y embargos de minerales como herramientas de coerción económica en el pasado y puede volver a hacerlo en el futuro .

El desarrollo de cadenas de suministro de minerales críticos grandes y diversas es de interés bipartidista. La estrategia de EE. UU. para desarrollar cadenas de suministro de minerales debe esforzarse por mantener altos estándares ambientales, respetar los derechos humanos y las necesidades de la comunidad, y trabajar en estrecha colaboración con aliados estratégicos. Tales cadenas de suministro competirían y complementarían las cadenas de suministro existentes. Tendrán que construirse casi desde cero en mercados que son opacos, volátiles y vulnerables a la manipulación. Eso requerirá la coordinación de las iniciativas del gobierno de EE. UU. con los gobiernos extranjeros y el sector privado.

Las últimas tres administraciones publicaron estrategias de minerales críticos (por el Departamento de Energía en 2010, el Departamento de Comercio en 2019 y la Casa Blanca en 2021). En la Ley de Inversión en Infraestructura y Empleos (IIJA) y la Ley de Reducción de la Inflación (IRA), el Congreso creó programas de gastos y subsidios para recuperar las cadenas de suministro de minerales invirtiendo en mejores encuestas de recursos internos, subsidios a la fabricación y créditos fiscales para la producción nacional (especialmente para materiales EV). Mirando internacionalmente, el gobierno de EE. UU. ha establecido asociaciones internacionales y acuerdos comerciales bilaterales con aliados estratégicos para diversificar y hacer crecer las cadenas de suministro de minerales.

Este documento revisa los desafíos que enfrentan los Estados Unidos y sus socios en la construcción de cadenas de suministro sólidas para los minerales. Luego examina los mecanismos que el gobierno de los EE. UU. ha creado para mejorar las cadenas de suministro. El documento concluye con recomendaciones inmediatas para complementar y aumentar los esfuerzos existentes para caracterizar mejor los riesgos de interrupciones en el suministro y hacer crecer cadenas de suministro más grandes y diversas para los minerales que impulsarán la transición energética.

Minerales Críticos en el Sector Energético

Una variedad de productos minerales no combustibles son importantes para el sistema energético. El litio, el níquel, el cobalto, el cobre, el grafito y los elementos de tierras raras (REE) merecen un enfoque particular, ya que son componentes vitales de las tecnologías energéticas y se espera que se necesiten en una cantidad significativamente mayor .suministrar. El litio, el níquel, el cobalto y el grafito juegan un papel clave en la longevidad y la densidad de energía de una batería. Los imanes permanentes de tierras raras también son insumos vitales para turbinas eólicas, motores eléctricos y equipos militares avanzados. Los REE se dividen en pesados (HREE) y ligeros (LREE) según el peso atómico. Los HREE son menos abundantes que los LREE y, por lo tanto, más valiosos. Los HREE, como el disprosio y el terbio, y los LREE, como el neodimio y el praseodimio, son esenciales para varias tecnologías de transición energética. Si bien actualmente no está calificado como un mineral crítico en las evaluaciones oficiales, el cobre sustenta los esfuerzos de electrificación dada su alta conductividad eléctrica y térmica.

Este documento se refiere a los minerales energéticos como el subconjunto de minerales críticos designados por el USGS que son esenciales para la transición energética, cuyas cadenas de suministro deberán expandirse y diversificarse para adaptarse al crecimiento de la demanda y reducir los riesgos de interrupción.

La Ley de Energía de 2020 define un mineral crítico como un “mineral no combustible o material mineral esencial para la seguridad económica o nacional de los EE. UU. y que tiene una cadena de suministro vulnerable a la interrupción”. La ley requiere que el USGS actualice su lista de minerales críticos al menos cada tres años, lo que informa el uso de los fondos de las agencias federales dedicados a fortalecer las cadenas de suministro, otorgar créditos fiscales y establecer una estrategia para aumentar y diversificar el suministro.

El USGS determina la criticidad en función de tres componentes del riesgo de suministro: “la probabilidad de una interrupción del suministro extranjero, la dependencia del sector manufacturero de los EE. UU. de los suministros extranjeros y la vulnerabilidad del sector manufacturero de los EE. UU. ante una interrupción del suministro”. Las evaluaciones de estos criterios se basan en las condiciones recientes del mercado (es decir, la Lista de minerales críticos del USGS de 2022 se basa en datos de 2018 a 2021). Por lo tanto, los minerales que pueden crecer en importancia económica o volverse más vulnerables ante cambios en la oferta y la demanda (p. ej., cobre) podrían no considerarse críticos.

Las evaluaciones también pueden ser prospectivas. El Departamento de Energía (DOE) evalúa qué materiales son críticos para las tecnologías energéticas y de descarbonización a corto y mediano plazo en función de varios escenarios, incluido uno de descarbonización rápida. La demanda inducida por la transición energética puede exacerbar la criticidad de los minerales. En los escenarios cubiertos por el informe del DOE, la cantidad de materiales críticos se duplica desde el corto plazo (2020-2025) hasta el mediano plazo (2025-2035) debido al aumento de la demanda o al aumento del riesgo de interrupción del suministro.

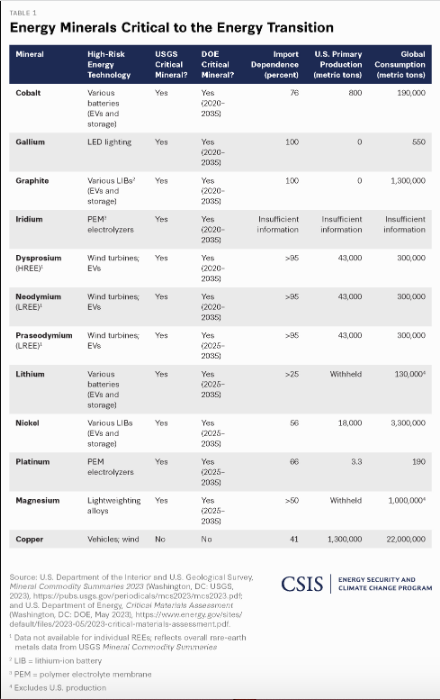

Tabla 1: Minerales Energéticos Críticos para la Transición Energética

Comprender los riesgos

Estados Unidos no puede actualmente suministrar minerales energéticos clave para sí mismo, y mucho menos para el mundo. Esto crea riesgos económicos y de seguridad para los Estados Unidos y podría desafiar el ritmo y el costo de la transición energética. También significa que Estados Unidos no puede crear relaciones económicas, diplomáticas y estratégicas más profundas con países que tienen recursos, capacidad de fabricación o sus propios mercados internos para minerales energéticos. Comprender los riesgos que imponen las cadenas de suministro demasiado concentradas es importante para generar resiliencia y calibrar los esfuerzos para diversificar la producción de minerales.

Vulnerabilidad geopolítica

El panorama extractivo de los minerales energéticos está conformado por la combinación de su distribución geográfica y las prioridades económicas y políticas de los países ricos en recursos. Los principales productores upstream de diferentes minerales están distribuidos globalmente. En 2021 , Australia representó alrededor del 50 por ciento de la minería mundial de litio, la República Democrática del Congo (RDC) el 70 por ciento del cobalto e Indonesia casi el 40 por ciento del níquel. Sin embargo, las preocupaciones de equidad entre un país proveedor y un país importador, así como entre las comunidades locales que poseen recursos y su gobierno nacional, aún podrían generar incertidumbres sobre el acceso al suministro. Sesenta y ocho por ciento de los participantes del mercado de metales encuestadospor el bufete de abogados White & Case a principios de este año concluyó que el nacionalismo de los recursos está en aumento, creando incertidumbre en el mercado para los comerciantes y desarrolladores de proyectos.

Los países que intentan capturar los segmentos de procesamiento y fabricación de mayor valor de las cadenas de suministro de minerales están utilizando prohibiciones y limitaciones a la exportación. Por ejemplo, Zimbabue ha ampliado su prohibición de 2022 sobre las exportaciones de litio en bruto a todos los minerales en bruto. La prohibición obligaría a los nuevos proyectos a procesar minerales localmente. Indonesia, uno de los mayores productores de níquel del mundo, prohibió las exportaciones en 2020. Según la prohibición, los compradores extranjeros deben invertir en fundiciones en Indonesia para procesar los materiales localmente antes de exportarlos. Se anunció una prohibición similar para las exportaciones de bauxita del país en junio de 2023. En abril de 2023, Chile anunció planes para nacionalizar las reservas de litio del país y su gobierno aprobó un proyecto de ley para nuevas regalías.sobre las ventas de cobre y litio un mes después. Las limitaciones a la exportación pueden aumentar la incertidumbre para las empresas privadas de minería y procesamiento que buscan desarrollar sus actividades en el extranjero, así como aumentar los costos para los consumidores intermedios.

Los minerales críticos se procesan casi en su totalidad en China, incluidos del 60 al 70 por ciento de litio y cobalto, cerca del 60 por ciento de níquel y el 90 por ciento de REE. Para muchos de esos minerales, China requiere insumos upstream de todo el mundo, aunque China controla el 60 por ciento de la producción de REE. En contraste, la cadena de suministro global de litio está menos concentrada, con actividades extractivas significativas en varios países, incluidos Australia, Chile, China, Argentina y Brasil. En las etapas de procesamiento y separación, América Central y del Sur cuentacasi el 40 por ciento de la capacidad global, mientras que China representa alrededor del 60 por ciento. Las cadenas de suministro de minerales se concentran en China en la etapa de procesamiento, lo que significa que las empresas chinas tienen un poder de mercado significativo como compradores de minerales aguas arriba y el estado chino puede ejercer influencia geopolítica a través de controles de exportación de materiales aguas abajo.

Riesgos de la cadena de suministro

Los riesgos económicos y de seguridad energética para los minerales no combustibles son diferentes a los de los combustibles. En cuanto al combustible, la escasez se siente inmediatamente en los precios y el consumo de los servicios. También se pueden aliviar rápidamente después de aumentos en la oferta. Para los minerales no combustibles, la escasez se expresa en los precios de los productos manufacturados y la desaceleración de las ventas. Ambos pueden tener grandes efectos económicos. Durante la pandemia de Covid-19, la escasez de chips generó escasez de vehículos nuevos, lo que aumentó los precios de los vehículos usados y contribuyó significativamente a la inflación . Esta escasez le costó a los Estados Unidos un estimado de $ 240 mil millones en 2021, y sus efectos en la industria automotriz duraron hasta fines de 2022.

Estos riesgos son dinámicos, ya que los fabricantes modifican las cadenas de suministro en respuesta a posibles escaseces o desarrollos tecnológicos. Y los minerales para energía tienen otros usos en la economía con diferentes niveles de sensibilidad al precio y fungibilidad de los insumos. Los investigadores del Centro Nacional de Información de Minerales (NMIC), que es responsable de la recopilación y el análisis de las estadísticas de producción y consumo de materias primas, han desarrollado un modelo para evaluar la vulnerabilidad de la industria y proyectar las pérdidas económicas de una determinada interrupción del suministro de materias primas. Sus estimaciones muestran que una reducción del 20 por ciento en el suministro de litio, grafito, níquel, cobalto o REE en la economía de EE. UU. daría como resultado una reducción de hasta el 2 por ciento en el PIB.

Si bien los riesgos son dinámicos, las evaluaciones actuales no lo son. Las herramientas de modelado que cuantifican los riesgos económicos de la interrupción de la cadena de suministro aún se encuentran en una etapa inicial. Estos modelos necesitan mejores datos de entrada para evaluar la criticidad de diferentes minerales e informar la priorización de EE. UU. para el suministro de minerales. El modelo NMIC se basa en datos de industria por industria y estadísticas de la Oficina del Censo de EE. UU. que se informan cada cinco años, con un retraso de seis años. El modelo tampoco tiene en cuenta la sustitución de minerales ni la competencia con otros sectores. Por lo tanto, es difícil sacar conclusiones claras sobre los riesgos económicos de las interrupciones del suministro de minerales sin datos actualizados.

Clima de inversión

Las crecientes cadenas de suministro de minerales energéticos requerirán una inversión adicional significativa. La Agencia Internacional de Energía estima que la inversión global en la minería de minerales críticos deberá alcanzar los $360-450 mil millones entre 2022 y 2030 para permitir una transición de energía neta cero para el 2050. Dentro del mismo período, la inversión global en el procesamiento de minerales críticos deberá alcanzar los $90-210 mil millones. Las inversiones previstas actualmente en minería representan casi la mitad de la inversión necesaria, mientras que las inversiones previstas en procesamiento representan alrededor de dos tercios de la inversión necesaria. Aquí nuevamente, China tiene una presencia dominante, con su participación representando casi el 70 por ciento de las inversiones globales anticipadas en procesamiento (aunque su participación se limita al 5 por ciento en el lado de la minería).

La transparencia de precios bajos y la naturaleza ilíquida de los mercados de minerales críticos probablemente afecten las decisiones de inversión y mantengan al margen al capital privado. Los mercados de minerales son pequeños y opacos, lo que limita tanto las oportunidades como la confianza de los inversores. No existe un mercado organizado en el que comercializar todas las formas de un mineral, lo que hace que los flujos de producción y comercio sean difíciles de rastrear y que los mercados de minerales sean pequeños. Incluso con un aumento anticipado de la demanda, los inversores se enfrentan a una calidad de inversión en declive y una gran incertidumbre. Hay numerosos ejemplos de comerciantes de minerales que compran cargamentos sin valor o ser víctimas de fraude. La disminución de la ley del mineral, el advenimiento de las empresas de reciclaje y la innovación continua en tecnología de baterías probablemente también disuadan a los inversores de invertir teniendo en cuenta las previsiones de demanda.

El alto grado de incertidumbre en los mercados de minerales desalienta la inversión de las empresas internacionales y sesga las oportunidades hacia las empresas respaldadas por el estado. Otros factores, como la “volatilidad de los precios, los largos plazos de entrega de los proyectos, los factores ESG complejos” y los “estándares de responsabilidad” cada vez más altos de los inversores, también son desafíos para la financiación de proyectos privados. Esto contrasta con las empresas chinas. Como lo expresó la estrategia de minerales críticos del Reino Unido para 2023 : “las empresas subsidiadas por el estado pueden operar globalmente con mayor agilidad, con márgenes más bajos y con plazos de inversión más largos, creando una desventaja para las que no reciben subsidios”.

La concentración en las cadenas de suministro de minerales se extiende a la inversión. El respaldo financiero de muchas operaciones en países en desarrollo ricos en recursos está dominado por empresas chinas. Si bien la República Democrática del Congo es el principal productor de cobalto, 15 de las 19 grandes operaciones de cobalto en la República Democrática del Congo fueron propiedad o fueron financiadas por entidades chinas en 2020. Estas entidades disfrutan de un respaldo significativo del gobierno chino, con miles de millones en crédito disponible de los bancos estatales chinos. Asimismo, China ha invertido 14.200 millones de dólares durante la última década en dos islas de Indonesia que tienen las reservas de níquel más grandes del mundo. En contraste, estas reservas de Indonesia atrajeron un total combinado de $ 1.5 mil millones de Australia, Canadá, Corea del Sur y los Estados Unidos durante la última década.

Fortalecimiento de las cadenas de suministro

Hay dos objetivos principales de política relacionados con los minerales energéticos: (1) hacerlos menos críticos al permitir la producción nacional, desarrollar cadenas de suministro globales más sólidas y reducir su vulnerabilidad a las interrupciones del suministro; y (2) establecer mercados que permitan suficientes inversiones para satisfacer la demanda mundial en el marco de la transición energética.

Esta sección describe los programas de gasto existentes, los compromisos diplomáticos y las herramientas comerciales que pueden ayudar a realizar una estrategia de minerales. Estas actividades se pueden agrupar en prospección y salvaguardia. Las herramientas de prospección permiten a los Estados Unidos encontrar y coordinar actividades para establecer nuevos proyectos y vincular la oferta con la demanda a través de financiamiento, asistencia técnica y participación diplomática. Trabajan proyecto por proyecto para desarrollar capital humano y físico y asegurar el suministro necesario para la demanda estadounidense. Las herramientas de protección ayudan a crear condiciones de mercado para cadenas de suministro en crecimiento que cumplirán con altos estándares y atraerán capital privado para ayudar a que el suministro alcance la escala necesaria para la transición energética global.

Prospección

Ley de Producción de Defensa

La Ley de Producción de Defensa (DPA) es una herramienta del gobierno federal para movilizar la base industrial de la nación para satisfacer las necesidades nacionales, incluso en los sistemas de energía. La DPA puede respaldar la expansión de la capacidad y el suministro de bienes para cumplir con los requisitos de EE. UU. a través de incentivos tales como préstamos y garantías de préstamos, compras y compromisos de compra, y subvenciones y subsidios. El Departamento de Defensa usó la DPA para respaldar las instalaciones para procesar LREE y HREE en Texas. El presidente Biden emitió una determinación de que la DPA podría usarse para desarrollar cadenas de suministro de minerales para vehículos eléctricos y componentes de energía limpia y expandirsela cantidad de proyectos de producción de minerales críticos que pueden recibir financiamiento de la DPA. A mediados de junio de 2023, Jervois Mining recibió $ 15 millones para la perforación de recursos que podrían expandir la base de recursos conocida para el cobalto a medida que el gobierno de EE. UU. busca revitalizar la producción nacional de cobalto.

Las concesiones del Título III de la DPA están disponibles para entidades estadounidenses y canadienses. Canadá se considera una fuente nacional a los fines de la financiación de DPA debido a su integración económica y su sólida relación de seguridad con los Estados Unidos. La Casa Blanca quiere que el Congreso incluya a Australia como elegible para DPA dados los vastos depósitos del país de varios minerales críticos, incluidos 21 de los 35 en la lista de minerales críticos de EE. UU. publicada en 2018, y la amplia capacidad de procesamiento y extracción de REE de Australia .

Oficina del Programa de Préstamos del DOE

La Oficina del Programa de Préstamos (LPO) del DOE realiza inversiones públicas en la comercialización de tecnologías clave que reducen los requisitos de minerales o aumentan el suministro nacional de minerales críticos y proyectos de aguas abajo. En julio de 2022, el DOE cerró un préstamo de $102 millones a una subsidiaria de una empresa minera australiana en Luisiana para ampliar su capacidad de fabricación de materiales de ánodo para baterías de iones de litio. Ejemplos adicionales de financiamiento de LPO incluyen un préstamo de $107 millones para la producción de material de ánodo activo a base de grafito en Vidalia, Louisiana; un préstamo de $2,000 millones para la expansión de una planta de materiales para baterías en McCarran, Nevada; $ 700 millonespréstamo para el desarrollo de carbonatos de litio en Esmeralda, Nevada; y un préstamo de $9,200 millones para la construcción de plantas de fabricación de baterías para vehículos eléctricos en Tennessee y Kentucky.

Inversión en Infraestructura y Ley de Empleos

El IIJA, que fue aprobado en el Congreso en noviembre de 2021, proporciona $7.9 mil millones para iniciativas de fabricación, reciclaje y minerales críticos de baterías, incluidos $3.0 mil millones para un programa de subvenciones para el procesamiento y la fabricación de baterías, otros $3.0 mil millones para un programa de subvenciones para la fabricación y el reciclaje de baterías, $140 millones para el establecimiento de una refinería e instalación integrada de extracción y separación de tierras raras a gran escala, y $320 millones para la modernización del mapeo nacional de recursos minerales críticos.

Corporación Financiera de Desarrollo de EE. UU.

La Corporación Financiera de Desarrollo de EE. UU. (DFC) puede proporcionar financiamiento para proyectos de energía en el extranjero como parte de su misión más amplia de promover el desarrollo económico en países de ingresos bajos y medianos bajos. La DFC puede otorgar préstamos, garantías de préstamos, inversión de capital, financiamiento de riesgo político y asistencia técnica para proyectos seleccionados. También puede financiar infraestructura de apoyo, como puertos y carreteras. Hasta el momento, la inversión de capital de $30 millones en TechMet para respaldar sus operaciones de níquel y cobalto en Brasil es la única inversión de DFC en el espacio de minerales críticos.

Asociación para la Infraestructura y la Inversión Globales

La Asociación para la Infraestructura y la Inversión Globales (PGII) se lanzó oficialmente en la cumbre del Grupo de los Siete (G7) en Alemania en junio de 2022. La iniciativa del G7 tiene como objetivo movilizar $ 600 mil millonesen préstamos y subvenciones, tanto públicas como privadas, de los países miembros a proyectos en países en desarrollo. El desarrollo de cadenas de suministro para energía limpia es uno de los cuatro pilares de la asociación, incluida la “minería de metales y minerales críticos” y el desarrollo de “nuevos sitios globales de refinación, procesamiento y fabricación de baterías”. El enfoque del PGII en la sostenibilidad y la calidad de la infraestructura relacionada con la energía en los países en desarrollo sirve como un contraste implícito con la infraestructura relacionada con la energía que se financia a través de las instituciones financieras públicas de China bajo la Iniciativa Belt and Road, que tradicionalmente ha estado dominada por proyectos intensivos en emisiones. En su primer año, el PGII ayudó a facilitaruna asociación entre TechMet, propiedad parcial del gobierno de EE. UU. a través de DFC, y Life Zone Metals, que había firmado un acuerdo marco con el gobierno de Tanzania para abrir una nueva instalación para procesar níquel y otros minerales críticos.

Asociación de seguridad mineral

La Asociación de seguridad mineral (MSP) es un foro multilateral lanzado en junio de 2022 por los Estados Unidos, la Unión Europea y nueve países socios para “garantizar que los minerales críticos se produzcan, procesen y reciclen de una manera que respalde la capacidad de los países para obtener el beneficio de desarrollo económico completo de sus dotaciones geológicas”. Desde entonces ha crecido hasta incluir 13 gobiernos,la mayoría de los cuales dependen de las importaciones de minerales. El MSP es una plataforma para resolver los problemas de coordinación entre inversionistas, desarrolladores y consumidores en los países asociados. El MSP no está diseñado para realizar compras al por mayor en nombre de sus miembros y no funcionará como un club de compradores. Tampoco es una organización que establece normas. En cambio, el objetivo del foro es abogar por altos estándares ambientales, sociales y de gobierno corporativo (ESG), pero la aplicación la establecerían los países participantes y sus instituciones.

Los proyectos prospectivos son presentados por empresas privadas y luego evaluados por el MSP en función de las necesidades de minerales y el potencial de inversión comercial. Los países MSP pueden entonces apoyar los esfuerzos de una empresa para atraer inversiones y asegurar el financiamiento en varias formas, incluido el apoyo político, la orientación técnica, los préstamos, el financiamiento a través de bancos de promoción de exportaciones o agencias de crédito a la exportación y seguros contra riesgos políticos. A partir de enero de 2023, el MSP se había “ concentrado ” en 16 proyectos de minería, refinación y reciclaje en el extranjero de los más de 170 que se evaluaron.

salvaguardia

Acuerdos comerciales bilaterales

Los acuerdos comerciales sectoriales han surgido como otro acuerdo internacional para salvaguardar los mercados de minerales. Bajo el Crédito Fiscal para Vehículos Limpios (30D) de IRA, la mitad de un crédito fiscal de $7,500 está disponible si los minerales de la batería se extraen o procesan en un país que tiene un tratado de libre comercio con los Estados Unidos. Pero varios aliados clave con capacidad de procesamiento de minerales para baterías de vehículos eléctricos, como Europa y Japón, no tienen un acuerdo de libre comercio con Estados Unidos. La Oficina del Representante Comercial de EE. UU. (USTR, por sus siglas en inglés) anunció un acuerdo bilateral específico para mineralescon Japón a mediados de marzo, que alberga una de las principales industrias de procesamiento y fabricación de tierras raras fuera de China. Según este acuerdo sectorial, los dos gobiernos no impondrán aranceles de exportación sobre los minerales críticos que comercian entre sí. Este acuerdo fue diseñado para permitir que los minerales exportados de Japón a los Estados Unidos califiquen para créditos fiscales IRA. La Unión Europea, que representa el 20 por ciento de la capacidad mundial de procesamiento de cobalto, ha estado negociando un acuerdo similar con Estados Unidos desde marzo de 2023, pero hasta ahora el progreso ha sido limitado.

Recomendaciones

Las cadenas mundiales de suministro de minerales existentes están muy concentradas en la etapa de procesamiento, y Estados Unidos se vuelve más dependiente de las importaciones con el tiempo. Los mercados de minerales poco regulados y opacos desalientan aún más las inversiones de capital privado y los dejan vulnerables al fraude y la manipulación. La falta de capacidad institucional y mercados confiables es una barrera clave para que Estados Unidos articule una estrategia para desarrollar una cadena de suministro que dependa adecuadamente de recursos nacionales e internacionales y que sea más grande, más diversa o más responsable que la actual.

El gobierno de EE. UU. ha desarrollado varios instrumentos para ampliar y reducir el riesgo de sus cadenas de suministro de minerales energéticos. Las herramientas de prospección adoptan un enfoque proyecto por proyecto para garantizar el acceso a los minerales. Estas iniciativas dependen de un conjunto único de selección de proyectos y requisitos de financiamiento de las agencias estadounidenses y sus socios. Pero Estados Unidos carece de una cartera de herramientas de protección que puedan mejorar la transparencia de los mercados de minerales, aumentar la confianza de los inversores y permitir que las empresas privadas compitan con las empresas respaldadas por el estado. Sin estos instrumentos, las cadenas de suministro de minerales seguras y diversificadas en crecimiento se limitarán a un enfoque de proyecto por proyecto, lo que podría retrasar la transición energética y dejar a los mercados vulnerables al fraude y la manipulación.

Mejore la recopilación de datos para el análisis de riesgos y la planificación de escenarios.

La demanda que cambia rápidamente, las perspectivas tecnológicas inciertas y los datos de mercado limitados hacen que la evaluación de los riesgos económicos y de seguridad energética de las cadenas de suministro de minerales sea particularmente desafiante. Si bien los riesgos son muy dinámicos, las herramientas de modelado y análisis existentes se ven limitadas por el acceso deficiente a datos sólidos y oportunos. Los análisis de riesgo también deben aplicarse a múltiples escenarios de mercado y tecnología para comprender el rango de riesgos futuros de las interrupciones del suministro y para informar el alcance de la inversión pública adecuada para cubrir tales riesgos. Estas actividades podrían ser apoyadas a través de las agencias existentes, pero pueden justificar una autoridad más centralizada dentro del gobierno federal.

- Autorizar al Centro Nacional de Información de Minerales del USGS, u otra agencia federal apropiada, para recopilar datos de forma continua y aplicar análisis de escenarios a diferentes vías de la cadena de suministro. Esta autoridad podría ir acompañada de mayores asignaciones para apoyar el análisis y la dotación de personal.

- Facultar a una entidad federal para coordinar prioridades estratégicas para minerales energéticos y coordinar iniciativas de múltiples agencias. Este podría ser un puesto de alto nivel dentro de la Casa Blanca. También podría ser mediante el restablecimiento de una agencia enfocada en minerales, como la Oficina de Minas, con un mandato nacional e internacional.

Agregue flexibilidad a las herramientas de prospección.

China tiene un poder de mercado significativo sobre las cadenas de suministro de minerales. El país ha integrado verticalmente sus cadenas de suministro al subsidiar fuertemente sus industrias de minería y procesamiento y obtener acceso a reservas minerales en el extranjero a través de compromisos financieros estratégicos. Los formuladores de políticas de EE. UU. deberían volver a imaginar cómo se pueden implementar los instrumentos gubernamentales sin socavar las normas y valores institucionales de EE. UU. si se quiere liderar con éxito el esfuerzo global para diversificar las cadenas de suministro de minerales críticos. Las herramientas diplomáticas de prospección de EE. UU. deben perfeccionarse para responder de manera eficiente y justa a las preocupaciones de equidad en o desde los países poseedores de recursos al garantizar una distribución más equitativa de los beneficios sociales y económicos de las cadenas de valor de minerales energéticos en expansión.

- Ampliar el alcance de las inversiones de la DFC para permitir el financiamiento de entidades públicas a través de iniciativas como el MSP.

- Ampliar el alcance de “fuente nacional” bajo el Título III de la DPA para incluir a Australia. El país tiene vastas reservas minerales y una sólida industria minera y de procesamiento y es un socio de seguridad cercano a los Estados Unidos. El apoyo financiero de los EE. UU. para las actividades de minería y procesamiento en Australia tiene el potencial de hacer crecer las cadenas de suministro de minerales que no dependen de China y asegurar el acceso a los minerales para el mercado de los EE. UU.

Salvaguardar los mercados para el crecimiento.

Los mercados de minerales fracturados y poco confiables obstaculizan la capacidad de los Estados Unidos para desplegar capital privado para construir cadenas de suministro de minerales. El establecimiento de puntos de referencia de precios confiables debe ser una prioridad. Esto se puede lograr innovando la tecnología de mercado y exigiendo a los comerciantes que brinden más información sobre sus operaciones extrabursátiles. Antes de que esto pueda lograrse, los reguladores del mercado en la Unión Europea, el Reino Unido, los Estados Unidos, Australia y Japón deben decidir objetivos comunes para la transparencia del mercado y dónde encajan estos objetivos con las preocupaciones de ESG.

- Encargar un estudio multilateral sobre cómo facilitar la apertura y la transparencia en los mercados de minerales. Los Estados Unidos y los socios de MSP, como el Reino Unido, podrían convocar a los ejecutivos y reguladores de las bolsas de productos básicos y encargarles que formulen un camino práctico para aumentar la transparencia y el descubrimiento de precios en los mercados de minerales.

- Involucre a la Comisión de Comercio de Futuros de Productos Básicos y utilice sus conexiones con líderes empresariales para comprender cómo las empresas estadounidenses utilizan con éxito (o sin éxito) los mercados de derivados para cubrir los riesgos.

- Investigar el papel de los participantes del mercado patrocinados por el estado en los mercados de minerales críticos a través de agencias en el gobierno federal y audiencias del Congreso.

Conclusión

El gobierno de EE. UU. está movilizando recursos significativos para abordar las vulnerabilidades en las cadenas de suministro de minerales energéticos de la nación. Esos esfuerzos están trabajando contra décadas de mayor dependencia de las importaciones, la salida de las empresas estadounidenses de la cadena de suministro global y los esfuerzos estratégicos de China para desarrollar su propia cadena de suministro.

Las recetas de políticas políticamente duraderas y económicamente sólidas deben enfatizar el crecimiento y la diversificación de la cadena de suministro global. Satisfacer su consumo interno futuro en minerales energéticos solo a partir de fuentes internas es un objetivo inviable para los Estados Unidos. Sin embargo, en términos de satisfacer la demanda global y de EE. UU., definir un rol para la producción y refinación interna de EE. UU. debería ser una prioridad. Al financiar proyectos de minería y procesamiento, Estados Unidos se beneficiará al centrarse en proyectos que enfatizan las capacidades existentes, como el procesamiento y la extracción de REE, y los recursos fácilmente disponibles.

Por último, los instrumentos diplomáticos para asegurar el acceso a los minerales pueden realinearse para centrarse en dónde Estados Unidos puede contribuir al suministro global de minerales para la descarbonización. Muchos compromisos minerales multilaterales y bilaterales están mapeando recursos (geológicos, industriales y financieros) para comprender cómo desarrollar un mercado sólido y seguro para el crecimiento. Estados Unidos puede usar su peso en el sector financiero global y los estándares regulatorios para ayudar a mejorar la transparencia y la calidad de los mercados. Salvaguardar esos mercados para el crecimiento alentará al capital privado a aprovechar los esfuerzos de prospección de los Estados Unidos y aliados de ideas afines para construir un suministro más sólido de minerales para la transición energética y, en última instancia, la seguridad nacional.

Joseph Majkut es director del Programa de Seguridad Energética y Cambio Climático en el Centro de Estudios Estratégicos e Internacionales (CSIS) en Washington, DC Jane Nakano es miembro principal del Programa de Seguridad Energética y Cambio Climático de CSIS. Maria J. Krol-Sinclair es becaria adjunta (no residente) del Programa de Cambio Climático y Seguridad Energética del CSIS. Thomas Hale es miembro adjunto (no residente) del Programa de Cambio Climático y Seguridad Energética del CSIS. Sophie Coste es pasante en el Programa de Seguridad Energética y Cambio Climático de CSIS.

Fuente: https://www.csis.org/analysis/building-larger-and-more-diverse-supply-chains-energy-minerals