La ‘ruptura suave’ de la compañía tiene como objetivo impulsar el crecimiento decreciente y poner fin a la disputa con Beijing

HONG KONG — Cuando el multimillonario Jack Ma voló a Hangzhou en la mañana del 27 de marzo, pocos podrían haber predicho la cadena de eventos de dominó que se desarrollaría en breve.

Su llegada puso fin a un año de exilio autoimpuesto fuera de China continental que generó dudas sobre si, de hecho, podría regresar alguna vez. El cofundador de la empresa de comercio electrónico de $ 263 mil millones Alibaba Group Holding había dejado de aparecer en público luego de una dramática confrontación pública con el gobierno chino en 2020 por la cotización pública del brazo fintech Ant Group. Desde el pasado mes de mayo, solo se le ha visto en el extranjero: en España, Holanda, Japón, Tailandia, Australia, Fiji y Hong Kong.

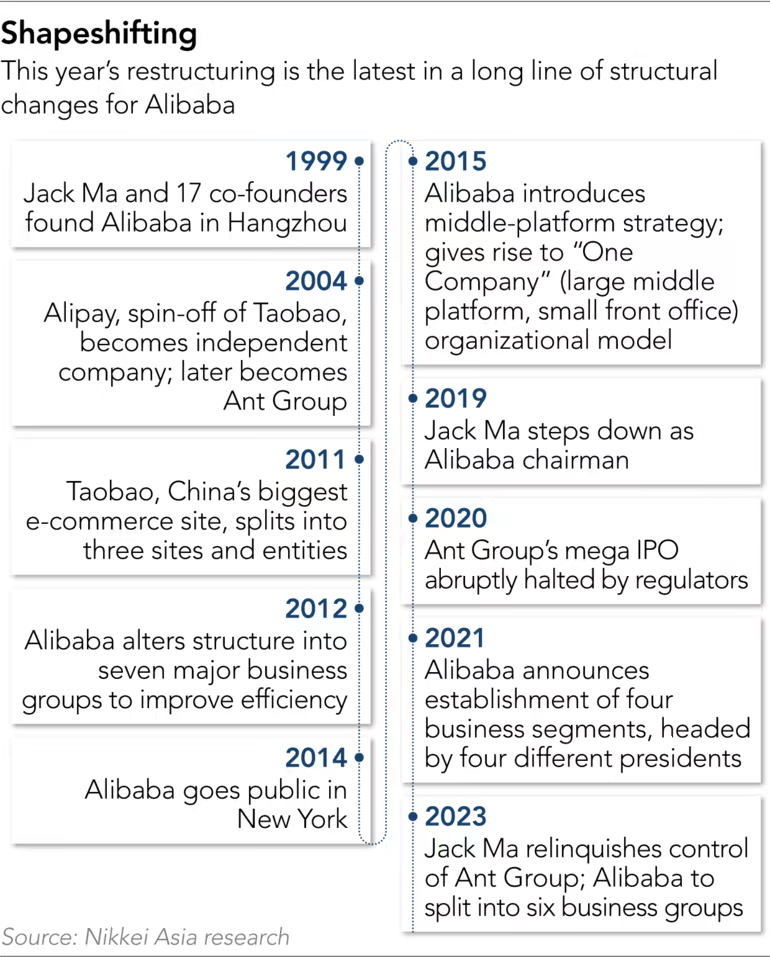

El día después de su llegada aparentemente puso fin a un misterio, sin embargo, se abrió otro. Alibaba, que dirigió durante casi dos décadas como presidente hasta 2019, anunció lo que algunos analistas llaman una “ruptura suave” al dividirse en seis grupos comerciales para buscar cotizaciones separadas. Si la reestructuración da como resultado que Alibaba pierda el control de sus unidades de componentes, y la compañía no lo ha descartado, podría significar el final de una era para Internet en China. Alibaba, para todos los efectos, creó el comercio electrónico chino, un mercado de 1,5 billones de dólares en la actualidad.

Alibaba ha dicho que la reestructuración está destinada a “desbloquear el valor”, pero en las dos semanas desde que se anunciaron las medidas no se ha aclarado si hubo otros motivos involucrados. Muchos creen que la medida fue impulsada por la amenaza de más acciones antimonopolio por parte de los reguladores, quienes en 2021 multaron a la compañía con $ 2.6 mil millones por violaciones antimonopolio. Eso fue parte de una amplia represión del gobierno contra las grandes tecnologías que incluyó la prohibición de los servicios de tutoría extraescolares con fines de lucro y una congelación de 14 meses que impidió que los gigantes de los juegos Tencent y NetEase lanzaran nuevos títulos.

La reforma corporativa de Alibaba aún puede presagiar una ola de reestructuración similar en la industria. Dos días después del anuncio de Alibaba, JD.com, uno de los mayores rivales de Alibaba, dijo que escindiría sus unidades industriales y de propiedad para buscar ofertas públicas iniciales en Hong Kong. JD.com dijo que los dos anuncios no estaban relacionados.

“Alibaba se ha enfrentado a una feroz competencia de sus rivales, el precio de sus acciones se ha desplomado, por lo que no hay forma de que Ma se quede quieta”.

Gerente senior de Alibaba

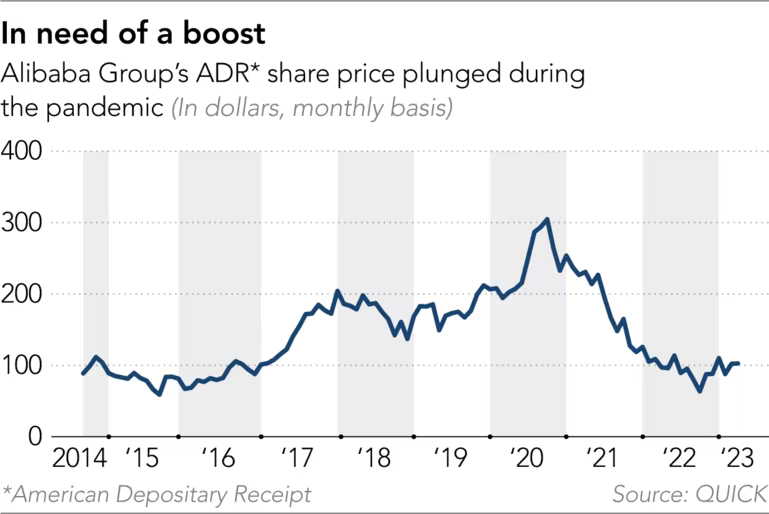

Además de parecer menos amenazante para los reguladores, la nueva estructura de Alibaba podría energizar a la compañía, cuyas acciones cotizadas en Nueva York se han desplomado alrededor de un 70% desde que alcanzaron su punto máximo a fines de 2020. Eso es en parte resultado de la represión radical de Beijing contra el sector tecnológico; La draconiana estrategia cero-COVID de China, que durante tres años dañó enormemente la economía, también jugó un papel. El deterioro de las relaciones entre Estados Unidos y China, que condujo a una “desacoplamiento” de los sectores tecnológicos de los dos países, es un tercer factor.

Un gerente sénior de Alibaba que fue informado del cronograma de Ma con un día de anticipación dijo que sabía que se producirían algunos cambios importantes cuando Ma regresara, pero que no esperaba que llegaran tan pronto.

“Alibaba se ha enfrentado a una feroz competencia de los rivales, y el precio de sus acciones se ha desplomado, por lo que no hay forma de que Ma se quede quieta”, dijo el alto directivo, que pidió no ser identificado. “Ha habido una falta de confianza tanto interna como externamente, y estamos desesperados por recibir un estímulo”.

Pero la nueva configuración de Alibaba también refleja la actitud esquizofrénica de amor y odio de Beijing hacia las grandes tecnologías y el sector privado en general: por un lado, una fuente clave de innovación y crecimiento, pero por otro lado, una amenaza para el monopolio del Partido Comunista Chino. en control

Duncan Clark, ex banquero de inversión de Morgan Stanley y autor de “Alibaba: The House that Jack Ma Built”, conoció a Jack Ma en 1999 y trabó amistad.

“Beijing tiene que elegir en algún momento”, dijo Clark, “y creo que elegirían el control y la seguridad. Por lo tanto, aún podríamos esperar un menor crecimiento y una menor innovación, al menos por ahora”.

“Todos sabemos que la principal motivación [para la reestructuración] es poner fin a la campaña emprendida contra la empresa”.

Duncan Clark, autor de “Alibaba: La casa que construyó Jack Ma”

El regreso de Ma parecía coreografiado para mostrar que la revisión de Alibaba se estaba haciendo de manera consensuada y con su visto bueno, y no con el arma de un regulador apuntando a la cabeza de la empresa. Sin embargo, el multimillonario se abstuvo cuidadosamente de decir nada públicamente sobre Alibaba.

“Hay un argumento válido para justificar la reestructuración”, dijo Clark, “pero todos sabemos que la motivación principal es poner fin a la campaña emprendida contra la empresa, la gran tecnología y Jack Ma en persona”.

¿Demasiado grande para tener éxito?

Alguna vez el rostro de la nueva China, Ma ha estado frecuentemente en el mismo escenario con líderes de estados extranjeros y superestrellas de Hollywood. Como el empresario chino más reconocible, es considerado un símbolo de riqueza por las pequeñas empresas chinas de comercio electrónico, que harían fila para adorar su retrato en la víspera del bombardeo de compras anual del 11 de noviembre en China.

Sin embargo, la personalidad descomunal de Ma y su imperio de comercio electrónico han sido objeto de un mayor escrutinio por parte de Beijing en los últimos años luego de la represión del presidente Xi Jinping contra las empresas privadas y algunos empresarios individuales de alto perfil. Desde la interrupción de la mega oferta pública inicial de Ant Group en noviembre de 2020, atribuida en parte al estilo de confrontación de Ma, y la multa antimonopolio récord de 18.200 millones de yuanes (2.600 millones de dólares) al año siguiente, Ma prácticamente ha desaparecido de la vista del público.

“Fue llamado a Beijing varias veces para hablar con la gente después”, dijo una persona cercana a Ma a Nikkei Asia. “Desapareció porque hablar en público en ese momento no era ni beneficioso ni saludable para él. Había mucho riesgo e incertidumbre. ¿Quién sabe qué estaba pasando? Pudo haber sido peor”. La Fundación Jack Ma no respondió a una solicitud de comentarios.

Alibaba durante los últimos años se ha enfrentado a una feroz competencia de sus rivales. Su participación en el mercado de comercio electrónico de China ha disminuido a alrededor del 50 % en 2021 desde más del 75 % en 2015. No solo enfrenta amenazas de los minoristas en línea JD.com y Pinduoduo, sino también de las plataformas de videos cortos Douyin y Kuaishou Technology, que tienen estado atrayendo a anunciantes y usuarios mediante la transmisión en vivo de eventos de ventas y ofreciendo precios más bajos. Douyin, junto con otros negocios publicitarios de la empresa matriz ByteDance, en 2020 superó a Alibaba para convertirse en la plataforma publicitaria más grande de China.

Taobao y Tmall, los mercados centrales de Alibaba y los principales contribuyentes de ingresos, en el trimestre de diciembre sufrieron caídas inusuales en el valor bruto de las mercancías, una medida ampliamente utilizada en el sector del comercio electrónico como indicador de ingresos. El consumo blando y la competencia feroz asumieron la culpa. Goldman Sachs espera que el crecimiento del GMV de Taobao y Tmall se mantenga estable desde 2021 hasta 2025 y que su participación de mercado caiga al 35 % en 2025 desde alrededor del 50 % en 2021.

Goldman espera que las plataformas de Alibaba sigan teniendo la mayor cuota de mercado en 2025, seguidas de JD.com y Pinduoduo. Se estima que la cuota de mercado de comercio electrónico de Douyin aumentará hasta el 14 % en 2025 desde alrededor del 8 % en 2021.

Después de la reestructuración, los seis segmentos de Alibaba serán: Cloud Intelligence Group, Taobao Tmall Commerce Group, Local Services Group, Cainiao Smart Logistics, Global Digital Commerce Group y Digital Media and Entertainment Group. Cada uno será dirigido por su propio CEO y junta directiva. Además de Taobao Tmall Commerce Group, que permanecerá dentro de la entidad que cotiza en bolsa, las otras unidades podrán buscar financiamiento externo y realizar OPI.

La reestructuración no fue una sorpresa para algunos, ya que la compañía ya había reorganizado su informe financiero para el trimestre de diciembre de 2021 en los seis nuevos grupos comerciales.

Alibaba Group actuará como sociedad de cartera para los seis grupos y como accionista mayoritario. El directorio de Alibaba retendrá el control sobre los directorios de estas nuevas empresas, dijo la compañía, pero luego aclaró que decidirá si retiene el control de los negocios individuales después de que se hagan públicos.

“La razón principal por la que se separan los conglomerados es que sus unidades se pueden administrar de manera más eficiente y generar valoraciones más altas si se separan”, dijo Jesse Fried, profesor de derecho en la Facultad de Derecho de Harvard, y agregó que también puede haber razones regulatorias chinas para La escisión de Alibaba.

Pero la estructura de la compañía de cartera, que a menudo no permite una voz directa sobre las operaciones de las subsidiarias, no es común entre los gigantes tecnológicos de China, que mantienen la mayoría de las operaciones bajo un mismo techo.

La idea de OPI separadas para algunas unidades comerciales no es completamente nueva para Alibaba. La unidad de logística Cainiao, la plataforma de comercio electrónico del sudeste asiático de Alibaba, Lazada, y la plataforma de entrega Ele.me han estado considerando OPI y emitieron previamente opciones sobre acciones para el personal, dijo un ejecutivo de Alibaba a Nikkei.

Brian Tycangco, analista de los mercados bursátiles asiáticos de la empresa estadounidense de investigación de inversiones Stansberry Research, dijo que además de liberar el valor de varias unidades comerciales, la reestructuración reduce efectivamente el riesgo asociado con posibles cambios regulatorios en sectores tecnológicos particulares.

Por ejemplo, si Beijing presentara nuevas regulaciones dirigidas a los servicios de entrega de alimentos basados en plataformas, no sería un lastre para la valoración de toda la empresa y el sentimiento de los inversores, dijo.

“Cuanto más diversificada sea la base de accionistas, mejor será para las empresas en cuestión, especialmente a los ojos de los reguladores”, dijo.

Mucho depende de SoftBank Group, uno de los primeros inversores en Alibaba y todavía un accionista importante que ha estado reduciendo su participación durante años. SoftBank ha permanecido en silencio sobre la reorganización de Alibaba, pero los analistas ven la ruptura potencial como un factor positivo para el conglomerado japonés.

“If Alibaba is divided into several companies,” said Shinji Moriyuki, senior analyst at SBI Securities, “the risk of the Chinese government’s sudden restrictions on Alibaba’s business can also be dispersed.”

Moriyuki added: “SoftBank has been selling its Alibaba shares for some time, but this trend could slow as risks become more manageable.”

SoftBank held a 13.7% stake in Alibaba as of December, according to corporate filings. The Japanese conglomerate announced last August that it would give up some of its Alibaba shares as payments to forward purchase contracts.

“Compared to SoftBank Corp., which is a source of steady cash flow from its telecommunication business, and British chip designer Arm, which SoftBank Group claims is like a compass to forecast the next trend of future technology, Alibaba may be becoming less strategically important to the company,” Moriyuki added.

SoftBank ha estado “bastante preocupado” por el futuro de Alibaba en los últimos años en medio de las incertidumbres regulatorias de China, dijeron a Nikkei personas familiarizadas con el asunto.

“La reestructuración es un paso crucial en la normalización de las operaciones de capital de Alibaba”, dijo una de estas personas, que solicitó el anonimato. “SoftBank apoyará la reorganización siempre que beneficie a Alibaba Group en su conjunto y aumente el precio de las acciones”.

“No tengo ningún interés en el dinero”

“Mi mayor error fue crear Alibaba”, dijo Jack Ma a los inversionistas en una conferencia en San Petersburgo en 2016. “Nunca pensé que esto cambiaría mi vida. Solo estaba tratando de administrar una pequeña empresa, y creció que grande, trajo tanta responsabilidad y trajo tantos problemas”.

Ma es conocido por su personalidad única y su afición por las controversias de cortejo. Antes de alejarse de la compañía, era tanto una mascota como un líder corporativo, vistiéndose con atuendos extravagantes para la gala corporativa de Alibaba todos los años, desde una estrella de rock con una peluca plateada hasta un cantante de ópera de la Revolución Cultural. Incluso protagonizó una película corta de kung fu para promover el tai chi junto a la estrella de artes marciales Jet Li.

“Nunca he tocado el dinero, no me interesa el dinero”, dijo Ma, entonces la segunda persona más rica de China, a la Televisión Central de China en 2015.

Ya en 2013, Ma comenzó a separarse del liderazgo de Alibaba y anunció que dejaría el cargo de director ejecutivo de Alibaba debido a que “ya no se [siente] joven para el negocio de Internet”. Luego, en su 55 cumpleaños en 2019, Ma renunció como presidente de la junta directiva de Alibaba y se comprometió a centrarse en la filantropía educativa.

Pero la verdad es que nunca se fue realmente. Debido a la complicada estructura legal de Alibaba, Ma tiene una gran influencia sobre la empresa, independientemente de su función ejecutiva o participación en la propiedad, gracias a una asociación a través de la cual Ma y un grupo de personas con información privilegiada ejercen influencia.

“Estoy seguro de que se consultó a Jack sobre la reestructuración, ya que Alibaba Partnership todavía existe y él sigue siendo un socio importante”, dijo Clark, el autor del libro de Alibaba. “No sucedería sin su bendición, pero él nunca ha sido alguien que maneja todo por su cuenta”.

También llamada Lakeside Partners, en honor a la comunidad residencial de Lakeside Gardens donde Ma y otros fundadores iniciaron la empresa en Hangzhou, la asociación se diseñó para permitir que los socios tuvieran un mayor control de la empresa a pesar de una participación accionaria baja y se publicó por primera vez en 2013. Los socios tienen el derecho exclusivo de nominar a una mayoría simple de la junta directiva de Alibaba, mientras que SoftBank tiene el derecho de nominar a un director siempre que posea al menos el 15% de la empresa, lo que aparentemente ya no tiene, según los analistas. SoftBank se negó a comentar para este artículo.

La asociación todavía existe y es difícil de desafiar. Actualmente, hay 29 socios y seis de ellos, incluida Ma, fueron miembros fundadores de Alibaba. Solo Jack Ma y su mano derecha, Joe Tsai, son socios de continuidad, que podrían seguir siendo socios hasta que alcancen los 70 años, un límite de edad que puede extenderse. El resto de los socios están obligados a jubilarse a los 60 años o al término de su relación laboral.

El número de socios no es fijo, y el mecanismo de votación es una persona, un voto, pero la autoridad central la tiene un comité de asociación, que actualmente está formado por Ma, Tsai, la seguidora leal de Ma, Lucy Peng, el presidente y director ejecutivo de Alibaba, Daniel. Zhang y Jian Wang, exdirector de tecnología de Alibaba y fundador de la nube.

En una declaración a Nikkei, un portavoz de Alibaba dijo que la compañía “tiene un gobierno corporativo sólido con directores independientes que constituyen la mayoría de nuestra junta, mientras que Alibaba Partnership es el principal responsable de preservar la integridad de nuestra cultura empresarial”.

Los problemas de Ma con las autoridades chinas se remontan, al menos en parte, a sus incursiones en las finanzas, que comenzaron en 2011, cuando se reveló que Alipay, la aplicación de pagos de comercio electrónico de Alibaba, se había separado del Grupo Alibaba para convertirse en una empresa. que Ma controlaba personalmente, según Clark.

Alipay finalmente se convirtió en Ant Group, una gran empresa de tecnología financiera, que se volvió igualmente polémica. Su exitosa oferta pública inicial se detuvo abruptamente en 2020, una semana después de que Ma criticara públicamente el sistema financiero de China y sus reguladores por obsoletos, lo que lo puso directamente en la mira de Beijing. Ma renunció al control de Ant Group en enero en medio de la presión de Beijing para que la empresa se distanciara de Alibaba Group.

“Jack entendió al gobierno e incluso sus debates internos sobre políticas”, dijo Clark. “Sin embargo, no fue solo el discurso, fue la preocupación real de los reguladores que Ant no estaba comprometiendo suficiente capital contra los préstamos que estaba ofreciendo en la plataforma, tan solo el 2% de sus préstamos para pequeñas empresas”.

Desde que se suspendió la oferta pública inicial, Ant Group ha estado realizando una serie de amplias revisiones a instancias de Beijing.

La ausencia de Ma de China continental durante un año provocó la preocupación de los inversionistas extranjeros de que, a medida que el presidente chino, Xi Jinping, consolidara el poder, se daría prioridad a las empresas estatales y se sometería al sector privado a un mayor escrutinio, con la posibilidad de purgar a los empresarios de alto perfil.

Con la economía de China agobiada por tres años de política de cero COVID y dos años de medidas severas de Xi contra el sector tecnológico, el regreso de Ma podría ayudar a convencer a los observadores del apoyo de Beijing al sector privado, que contribuye con aproximadamente el 60 % del producto interno bruto de China.

“No creo que Jack hubiera regresado fácilmente sin una invitación de arriba para tranquilizarlo”, dijo Clark. “Porque muchos empresarios no quieren regresar a China en este momento. No saben qué les va a pasar… Claramente hubo coordinación con su regreso a China, ya que Jack y el primer ministro Li Qiang se conocen”. otro muy bien”.

“Creo que la cantidad de atención centrada en el regreso de Jack refleja el nivel de importancia que la comunidad empresarial y el gobierno le dan a los empresarios y su papel en la revitalización de la economía local”, dijo Brian A. Wong, exvicepresidente de grupo en Alibaba.

“Cabe destacar que, como fundador de una de las historias de empresas emergentes más legendarias de China, la relevancia de Jack para el mercado conserva un significado significativo”, dijo Wong, también autor de “El Tao de Alibaba”.

Sentando un precedente

La medida de Alibaba ha sido bien recibida por los inversores. Sus acciones subieron un 20% después del anuncio, y el consenso sigue siendo que hay un “descuento de conglomerado” significativo en Alibaba.

Los expertos dicen que la reestructuración de Alibaba puede servir como precedente para las grandes empresas tecnológicas chinas que buscan aplacar a Beijing, que se ha vuelto cada vez más cautelosa con la influencia y expansión de las grandes tecnológicas. Particularmente si el movimiento de Alibaba funciona y los inversionistas obtienen mayores ganancias, aumentará la presión sobre otras compañías para que hagan lo mismo.

Aparentemente, JD.com ha estado explorando movimientos similares. En marzo, anunció la escisión de sus unidades industriales y de propiedad, que cotizarán en la Bolsa de Valores de Hong Kong. Después de las escisiones, JD.com seguirá teniendo más del 50 % de las dos unidades.

JD.com ha realizado esfuerzos similares anteriormente al incluir JD Logistics en mayo de 2021 y JD Health en diciembre de 2020. La unidad de fintech JD Technology, anteriormente conocida como JD Digits y JD Finance, ha intentado y fallado varias veces para una oferta pública inicial.

Un ejecutivo de JD.com dijo que las unidades industriales y de propiedad se habían administrado de forma independiente desde 2017 y que existían planes de larga data para que se hicieran públicas. No hubo relación con el anuncio de Alibaba, dijo la persona.

Hace un año, Tencent pareció descartar un movimiento similar. En una conferencia telefónica con analistas en marzo de 2022, cuando el analista Richard Kramer de Arete Research le preguntó si Tencent consideraría escindir entidades para que “Tencent no parezca tan grande a los ojos de sus reguladores”, el presidente Martin Lau dijo que la pregunta era “altamente especulativo” y que una escisión “no era algo que [la empresa] considere en este momento”.

“Lo más importante es que cada uno de los negocios debe optimizarse para su propio servicio y para su propio crecimiento sostenible y saludable”, dijo Lau. “Y creo que eso es en realidad más importante que simplemente hacer un poco de reingeniería sobre cómo dibujas las piezas”.

Tariq Dennison, administrador de patrimonio de GFM Asset Management, dijo que la forma en que las piezas de Alibaba salen y se valoran después de la escisión probablemente será la historia de renta variable china más importante de 2023.

“Vale la pena ver cuántas de esas piezas terminan públicas y en qué intercambios”, dijo. “Los detalles de la ruptura dirán mucho sobre cuán abiertos están realmente los mercados de capitales chinos a los inversores extranjeros.

“Es posible que algunas de esas unidades también busquen cotizaciones locales en el país, pero lo dudo, incluso sus negocios de servicios locales y de comercio electrónico nacional son los que con orgullo han querido que los inversionistas extranjeros se interesen”.

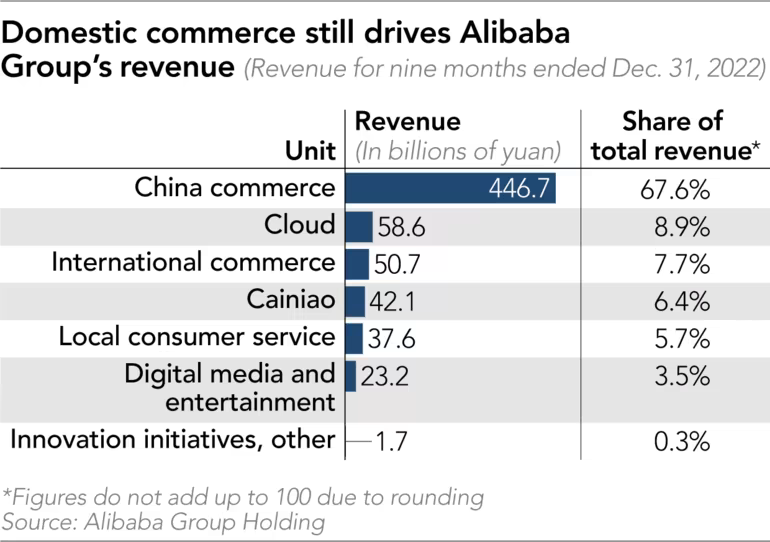

Actualmente, más de dos tercios de los ingresos de Alibaba provienen del comercio electrónico con base en China; cada una de las otras cinco unidades de negocio genera entre el 3% y el 8% de los ingresos totales del grupo. Cainiao y Alibaba Cloud ya son rentables, según sus informes financieros, lo que podría ser bueno para sus valoraciones.

Alibaba dijo que después de la reestructuración, el mercado evaluará el costo-beneficio y la calidad de los servicios de Alibaba proporcionados a otras empresas de Alibaba.

En el pasado, los negocios de bajo rendimiento de Alibaba podían depender de la financiación de otros segmentos más lucrativos de la empresa para cubrir las pérdidas. Chelsey Tam, analista sénior de acciones con sede en Hong Kong en Morningstar, la compañía de investigación, dijo que si estas empresas individuales siguen sin ser rentables y no pueden reunir capital para sostenerse, es posible que tengan que venderlas a competidores en el futuro.

“Después de la reestructuración”, dijo, “Alibaba Group cree que hay más formas de aumentar el valor para los accionistas. Creemos que eso puede implicar aumentar las recompras de acciones o distribuir dividendos a medida que algunas de estas cinco empresas se hagan públicas”.

Aunque Alibaba dijo que la compañía decidirá si retiene el control de los negocios individuales después de que se hagan públicos, la mayoría de los expertos esperan que Alibaba retenga un control significativo.

“Entonces, desde el punto de vista antimonopolio, Alibaba seguirá siendo considerada como una sola entidad, con el mismo poder de mercado que ya poseía”, dijeron en una nota Jin Li y Angela Zhang, profesores de la Universidad de Hong Kong.

Clark dijo: “Creo que la reestructuración es probablemente la mejor solución a la situación actual, ya que puede crear oportunidades para que los ejecutivos clave en varias unidades comerciales liberen el valor de su capital en estas nuevas empresas.

“Pero todavía hay mucho riesgo. ¿Los inversores van a comprar esto? ¿Realmente va a funcionar? ¿Van a encontrar el capital que necesitan? Todas estas son preguntas que deben abordarse”.

FUENTE: https://asia.nikkei.com/Spotlight/The-Big-Story/Jack-Ma-s-China-homecoming-heralds-new-era-for-Alibaba?utm_campaign=GL_asia_daily&utm_medium=email&utm_source=NA_newsletter&utm_content=article_link&del_type=1&pub_date=20230412190000&seq_num=7&si=13636