Los depósitos disminuyeron el año pasado por primera vez desde 1948

Se considera que el aumento de los costos de financiamiento para los bancos pesa sobre el crecimiento de las ganancias

Por Alex Harris, David Caleb Mutua y Paige Smith

Los bancos estadounidenses se ven obligados a hacer algo que no han hecho en 15 años: luchar por los depósitos.

Después de años de ganar casi nada, los depositantes están descubriendo un tesoro de opciones de mayor rendimiento, como letras del Tesoro y fondos del mercado monetario, a medida que la Reserva Federal aumenta las tasas de interés de referencia.

El cambio ha sido tan pronunciado que los depósitos de los bancos comerciales cayeron el año pasado por primera vez desde 1948 cuando los retiros netos alcanzaron los $278 mil millones, según datos de Federal Deposit Insurance Corp.

Para detener las salidas, los bancos finalmente están comenzando a elevar sus propias tasas desde niveles mínimos, particularmente en certificados de depósito o CD. Más de una docena de prestamistas estadounidenses, incluido Capital One Financial Inc., ahora ofrecen un porcentaje de rendimiento anual del 5% en CD con vencimiento en alrededor de un año, una tasa que habría sido indescriptiblemente alta hace dos años. Incluso los grandes bancos están sintiendo el calor. En Wells Fargo & Co., los CD de 11 meses ahora pagan 4%.

El salto en las tasas de los CD y otros depósitos bancarios ha sido una bendición para los consumidores y las empresas, pero es un desarrollo costoso para la industria bancaria de EE. UU., que se prepara para una desaceleración en los préstamos y más amortizaciones, dice Jason Goldberg, analista de Barclays Plc. Y para los bancos regionales y comunitarios más pequeños, la pérdida de depósitos puede ser grave y pesar mucho en la rentabilidad.

“Hay desafíos por delante para los bancos”, dijo Goldberg. “Los bancos reflejan la economía en la que operan, y la mayoría de los pronósticos apuntan a una desaceleración del crecimiento del PIB y un aumento del desempleo”.

Los bancos más grandes pueden darse el lujo de aumentar lentamente sus tasas, simplemente porque todavía tienen niveles de depósito relativamente altos. En general, la tasa promedio en un CD de un año es de aproximadamente 1.5%. Eso es un aumento del 0,25% una semana antes de que la Fed comenzara a subir las tasas hace un año, pero aún muy por debajo de la inflación. Después de un año de ganancias récord, la demora ha ganado la ira de los bancos por parte de los políticos de todo el mundo.

No obstante, los bancos sienten más presión para aumentar las tasas, lo que aumentará los costos de financiamiento y reducirá los márgenes de ganancias. Según Barclays, el banco mediano de gran capitalización puede esperar que el crecimiento de los ingresos netos por intereses, una medida de las ganancias crediticias, se reduzca al 11% este año, desde el 22% del año pasado.

El director ejecutivo de JPMorgan Chase & Co., Jamie Dimon, dejó en claro que algunas instituciones sentirán presión sobre la llamada de ganancias de la empresa en enero: “Los bancos están compitiendo por el capital, el dinero, ahora. Nunca habíamos subido las tasas tan rápido”.

Para los depositantes, los CD han sido populares porque tienden a ofrecer las tasas más altas. Para los bancos, son una forma de bloquear fondos por un período de tiempo determinado, a diferencia de las cuentas corrientes o de ahorro.

El aumento de las tasas de CD ha llevado a un enorme crecimiento en las ventas del producto: los CD en circulación totalizaron $ 1,7 billones en la industria bancaria de EE. UU. en el cuarto trimestre, frente a $ 1,49 billones en el tercero. Ese es el salto trimestral más grande en al menos dos décadas, según S&P.

“El dinero realmente despertó a fines del verano: los bancos sintieron la presión de ponerse realmente al día con la financiación a lo grande”, dijo Nathan Stovall, analista de S&P Global. Aumentar las tasas de los CD es una forma clave de hacerlo, dijo.

Los CD son solo una parte de la forma en que los bancos se financian a sí mismos, pero los costos de financiamiento están aumentando en general a medida que la Reserva Federal aumenta las tasas. La presión también es evidente en el mercado de fondos federales, donde los bancos se prestan entre sí por períodos cortos. Las tasas allí han subido al nivel más alto desde noviembre de 2007, y el volumen de negociación ha alcanzado máximos de siete años. La tasa de oferta interbancaria de Londres a tres meses para el dólar, un importante punto de referencia de préstamos a nivel mundial, superó el 5% por primera vez en más de 15 años el lunes.

Cuando la Reserva Federal aumenta las tasas, los bancos generalmente obtienen ingresos crediticios más altos rápidamente, ya que las tasas de los préstamos que han hecho se restablecen a niveles más altos. Pueden ser más lentos para impulsar los pagos a los depositantes. El aumento de los ingresos y el retraso en el crecimiento de los gastos significan que los bancos pueden ver cómo se disparan sus ingresos netos por intereses, como sucedió el año pasado.

Los ingresos netos por intereses del sistema bancario estadounidense el año pasado fueron de 632.900 millones de dólares, un 20% más que el año anterior, según la Corporación Federal de Seguros de Depósitos.

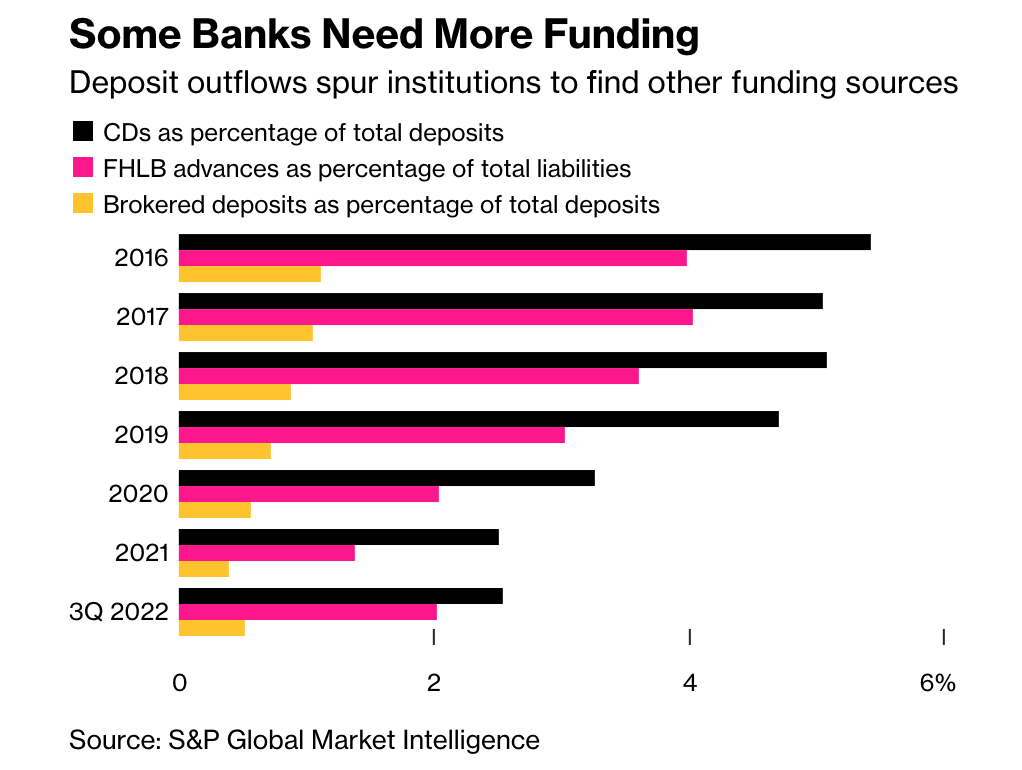

Los prestamistas más afectados por el aumento de los costos de financiación son los bancos comunitarios y regionales más pequeños, dijo Arnold Kakuda, estratega de crédito bancario de Bloomberg Intelligence.

Los bancos más grandes de EE. UU. y los principales prestamistas regionales a menudo pueden obtener más préstamos en los mercados de bonos a nivel mundial cuando pierden depósitos. Pero los bancos regionales más pequeños y los prestamistas comunitarios tienen menos opciones y, a menudo, tienen que ganar más depósitos u obtener más fondos del Sistema Bancario Federal de Préstamos para la Vivienda.

Los bancos más grandes probablemente no necesitarán cambiar sus planes de emisión de bonos, pero los bancos regionales más grandes, como USBancorp y Truist Financial Corp., pueden necesitar más préstamos en los mercados de bonos, según BI. Kakuda estima que es posible que tengan que vender entre $ 10 mil millones y $ 15 mil millones para cada uno de los próximos años, pero esa financiación debería ser manejable para ellos.

Por el lado de los activos de los balances bancarios, el crecimiento de los préstamos ha continuado mientras la economía estadounidense logra evitar una desaceleración significativa. Esos préstamos deben financiarse, y los depósitos son una fuente clave de financiación para los bancos.

Una encuesta reciente de la Fed insinuó las estrategias que los bancos pueden estar utilizando para recuperar los fondos perdidos a medida que aumentan las presiones financieras. En el cuestionario, las instituciones financieras informaron que solicitarían préstamos en mercados de financiación no garantizados, aumentarían los depósitos a través de intermediarios o emitirían certificados de depósito si las reservas cayeran a niveles incómodos. Una gran mayoría de los bancos nacionales también mencionaron los adelantos de préstamos de Federal Home Loan Banks como «muy probable» o «probable».

En última instancia, los bancos probablemente tendrán que seguir aumentando las tasas de los depósitos a medida que compiten con otros tipos de inversiones que brindan más rendimiento, según Jan Bellens, líder del sector de mercados de capital y banca global de Ernst & Young.

“Los bancos simplemente tendrán que pagar más por los depósitos”, dijo. “Los clientes comenzarán a mover gradualmente los depósitos si ya no están satisfechos con las tasas que obtienen, y es por eso que los bancos están muy interesados en atraer a los consumidores con productos de CD”.

FUENTE: https://www.bloomberg.com/news/articles/2023-03-06/banks-forced-to-jack-up-cd-rates-to-stanch-bleeding-on-deposits?cmpid=BBD030623_BIZ&utm_medium=email&utm_source=newsletter&utm_term=230306&utm_campaign=bloombergdaily&sref=DPtqrPAJ#xj4y7vzkg