Las cuentas de ahorro al ras y el crédito barato que ayudaron a mantener los gastos de los estadounidenses a tasas altas desde 2020 están desapareciendo

El motor de la economía estadounidense, el gasto de los consumidores, está empezando a fallar.

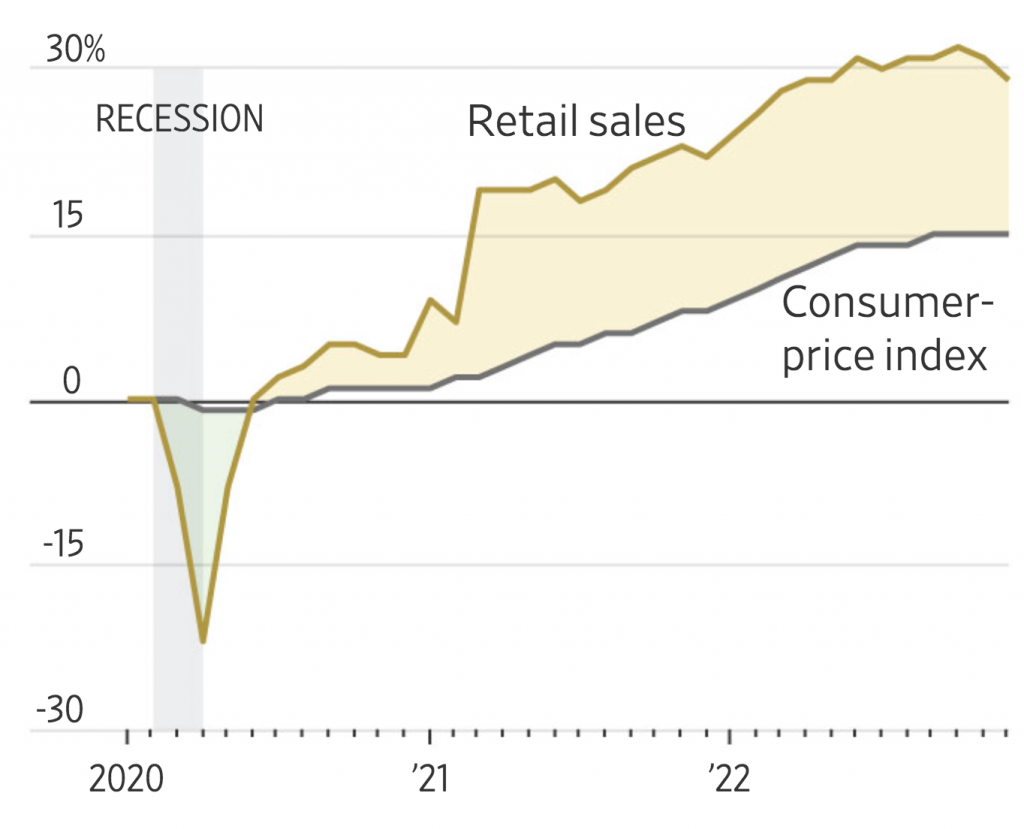

Las compras minoristas han caído en tres de los últimos cuatro meses. El gasto en servicios, incluido el alquiler, los cortes de cabello y la mayor parte de las facturas, se mantuvo estable en diciembre, luego de ajustarse a la inflación, la peor lectura mensual en casi un año. Las ventas de viviendas existentes en los EE. UU. cayeron el año pasado a su nivel más bajo desde 2014 a medida que aumentaron las tasas hipotecarias. La industria automotriz registró su peor año de ventas en más de una década.

Es un cambio radical desde la segunda mitad de 2020, cuando los estadounidenses sacaron a la economía de una recesión pandémica, ayudando a EE. UU. a evitar lo que a muchos economistas les preocupaba que sería una recesión prolongada. Los consumidores compraron bicicletas estáticas, televisores y computadoras portátiles para los escolares durante los cierres. Cuando se levantaron las restricciones, se apresuraron a regresar a sus restaurantes y destinos de viaje favoritos.

Y siguieron gastando, ayudados por el estímulo del gobierno, las cuentas de ahorro y el crédito barato, incluso cuando la inflación repuntó. Enfrentados a la inflación más alta de cuatro décadas el año pasado, los estadounidenses gastaron más que ella. Durante la mayor parte de 2022, el crecimiento del gasto del consumidor superó los aumentos de precios en aproximadamente 2 puntos porcentuales.

Ahora las fuerzas que ayudaron a mantener el gasto elevado se están desvaneciendo, mientras que la inflación sigue siendo elevada. La proporción de los ingresos mensuales que los estadounidenses reservaron para ahorrar fue del 3,4 % en diciembre, por debajo del 7,5 % del año anterior y de un máximo histórico en abril de 2020. Las tasas de interés de las tarjetas de crédito han estado aumentando y los funcionarios de la Reserva Federal han señalado que planean un aumento adicional de un cuarto de punto porcentual a la tasa de referencia del banco central esta semana. Eso llevaría la tasa a entre 4,5% y 4,75%, desde casi cero a principios del año pasado.

Desacelerar

El gasto del consumidor aumentó después de que disminuyeron los bloqueos de Covid, pero cayó en los últimos meses debido a la alta inflación, mientras que los ahorros cayeron desde los máximos de la pandemia.

Change from January 2020. Seasonally adjusted.

Personal saving rate. Seasonally adjusted annual rate

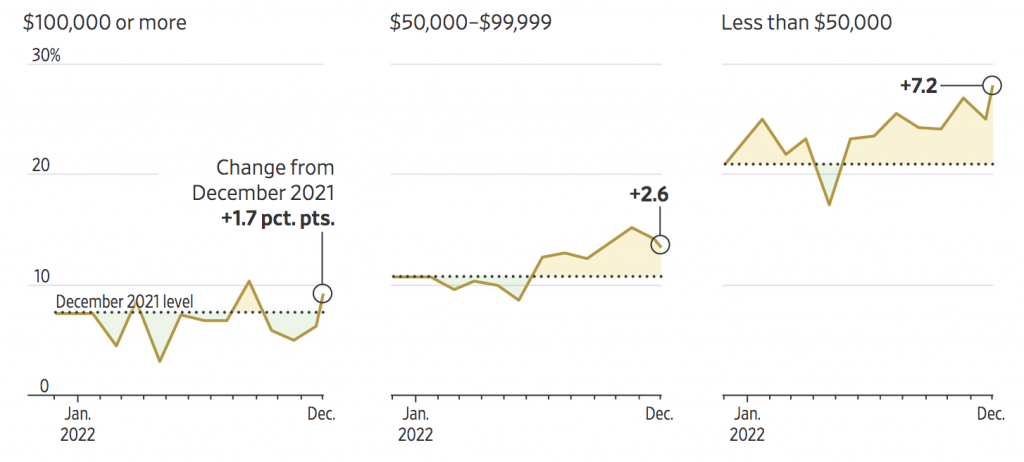

Share of U.S. adults whose monthly expenses were more than their income, by household income

Kara Dapena/THE WALL STREET JOURNAL

La inflación anual, medida por el índice de precios al consumidor, se mantuvo por encima del 5% en diciembre por decimonoveno mes consecutivo, la racha más larga desde principios de la década de 1980.

El gasto del consumidor representa aproximadamente el 70% de la economía. Un consumidor que cambia a la baja es una razón clave por la que los economistas académicos y de negocios encuestados por The Wall Street Journal, en promedio, estiman la probabilidad de una recesión en los próximos 12 meses en un 61 %. Sin embargo, dicen muchos economistas, Estados Unidos podría evitar una recesión por completo si los patrones de gasto se estabilizan.

Un factor que dificulta las previsiones: si bien el desempleo tiende a su nivel más bajo en medio siglo, las grandes empresas, incluidas Amazon.com Inc., Goldman Sachs Group Inc., y Microsoft Corp. han comenzado a eliminar puestos de trabajo.

“El último bastión de fortaleza es el mercado laboral, pero no creo que pueda resistir todas estas otras fuerzas”, dijo la economista jefe de Nationwide Kathy Bostjancic.

Las tendencias recientes de despidos preocupan a Benjamin DeLong, un gerente de cuentas de clientes de 32 años en un fabricante industrial en el sur de Minnesota. Sus ahorros aumentaron a $3,700 durante la pandemia, gracias en parte al estímulo del gobierno. Ahora ha bajado a unos 3 centavos.

El Sr. DeLong dijo que tuvo que echar mano de sus ahorros para cubrir los crecientes costos de sus alimentos, servicios públicos y seguro de automóvil. Ha encontrado algo de alivio en sus cuentas de comestibles desde que él y su pareja decidieron el año pasado comprar algunos cerdos, junto con otras familias, para criarlos en la granja de un pariente. Su porción de carne rindió casi 150 libras, lo que les ahorró alrededor de $500 en comestibles, estimó DeLong.

La posibilidad de despidos, dijo, es “parte de la crisis que tengo que considerar ahora. ¿Qué va a pasar si ya no tengo ingresos?”

Hasta ahora, los empleos se han mantenido abundantes y los salarios continuaron aumentando ante el endurecimiento de la Reserva Federal. El desempleo fue un bajo 3,5% en diciembre. Los salarios por hora aumentaron un sólido 4,6 % año tras año. Había alrededor de 10,5 millones de puestos de trabajo vacantes disponibles en noviembre, según el Departamento de Trabajo, una señal de que la demanda de mano de obra se mantuvo fuerte.

“Los hogares tenían un montón de tranquilidad que normalmente no tienen sobre sus perspectivas laborales”, dijo Marianne Wanamaker, economista de la Universidad de Tennessee. “Sabían que podían conseguir un trabajo mañana si querían, y eso sigue siendo cierto en su mayor parte”.

Aún así, hay signos de debilidad en el mercado laboral. Los empleadores están despidiendo trabajadores temporales a un ritmo acelerado, y las personas que pierden sus trabajos tardan más en encontrar uno nuevo. Mientras tanto, la cantidad de horas trabajadas a la semana ha disminuido durante dos meses consecutivos, según el Departamento de Trabajo, lo que resultó en una desaceleración en el salario neto de los trabajadores.

Mikhail Andersson, propietario de First Class Tattoo en la ciudad de Nueva York, ha visto signos de debilitamiento de la demanda. Después de que se autorizó la reapertura de los cierres en el verano de 2020, su negocio fue golpeado por clientes llenos de pagos de seguro de desempleo y cheques de estímulo.

A mediados de noviembre del año pasado, el Sr. Andersson comenzó a recibir llamadas de clientes que habían reservado sesiones de tatuajes de un día, diciendo que solo podían permitirse sesiones más cortas o que se retiraban por completo. El Sr. Andersson, que se especializa en proyectos de tatuajes que a menudo requieren cinco o seis sesiones de todo el día para completarse, tuvo 15 cancelaciones para espacios de día completo en diciembre.

“En mis 15 años haciendo esto, nunca he visto eso: personas que llaman y dicen que no tienen dinero para gastar en este momento o que solo pueden pagar una hora porque su situación actual es bastante mala”, dijo.

Por ahora, no es probable que First Class Tattoo reduzca los precios porque el nivel de referencia de la demanda sigue siendo fuerte. Unos 250 clientes siguen en la lista de espera.

Otro factor que pesa sobre muchos consumidores: el rápido aumento de las tasas en el último año, ligado al endurecimiento de la Reserva Federal, ha elevado el costo de todos los tipos de deuda.

Las tasas hipotecarias alcanzaron un máximo de 20 años el otoño pasado. Alrededor del 57% de los consumidores estaban preocupados por hacer pagos de vivienda en el cuarto trimestre, según una encuesta de Freddie Mac, frente al 48% en el tercer trimestre.

Los aumentos están empezando a ralentizar gradualmente el gasto de los consumidores, aunque puede pasar un tiempo antes de que el efecto se materialice por completo.

“Probablemente vamos a tener tasas de interés más altas durante bastante tiempo. Uno pensaría que eventualmente eso reduciría el consumo, aunque todavía no hemos tenido el efecto completo”, dijo el economista de la Universidad de Harvard, Kenneth Rogoff.

Los saldos de las tarjetas de crédito aumentaron un 15% interanual en el tercer trimestre, según el Banco de la Reserva Federal de Nueva York, el mayor aumento en más de dos décadas.

Además, decenas de millones de estadounidenses están listos para comenzar o reanudar los pagos de préstamos estudiantiles a finales de este año, luego de que la Corte Suprema dictamine sobre el plan de cancelación de la deuda estudiantil del presidente Biden. Los pagos han estado congelados desde marzo de 2020 y están programados para comenzar nuevamente 60 días después de que se resuelva el litigio o se implemente el programa.

Muchos contribuyentes obtendrán reembolsos más pequeños cuando presenten sus declaraciones en los próximos meses porque el Congreso no extendió los descansos establecidos en el punto álgido de la pandemia.

La mayoría de los estadounidenses que pierden sus trabajos pueden esperar pagos por desempleo durante seis meses o menos, a una fracción de sus cheques de pago anteriores, lo mismo que antes de que entraran en vigor los programas pandémicos. Los programas pandémicos permitieron a los estadounidenses recibir pagos por desempleo hasta por 18 meses, y en algunos casos pagaron a los trabajadores más que sus cheques de pago.

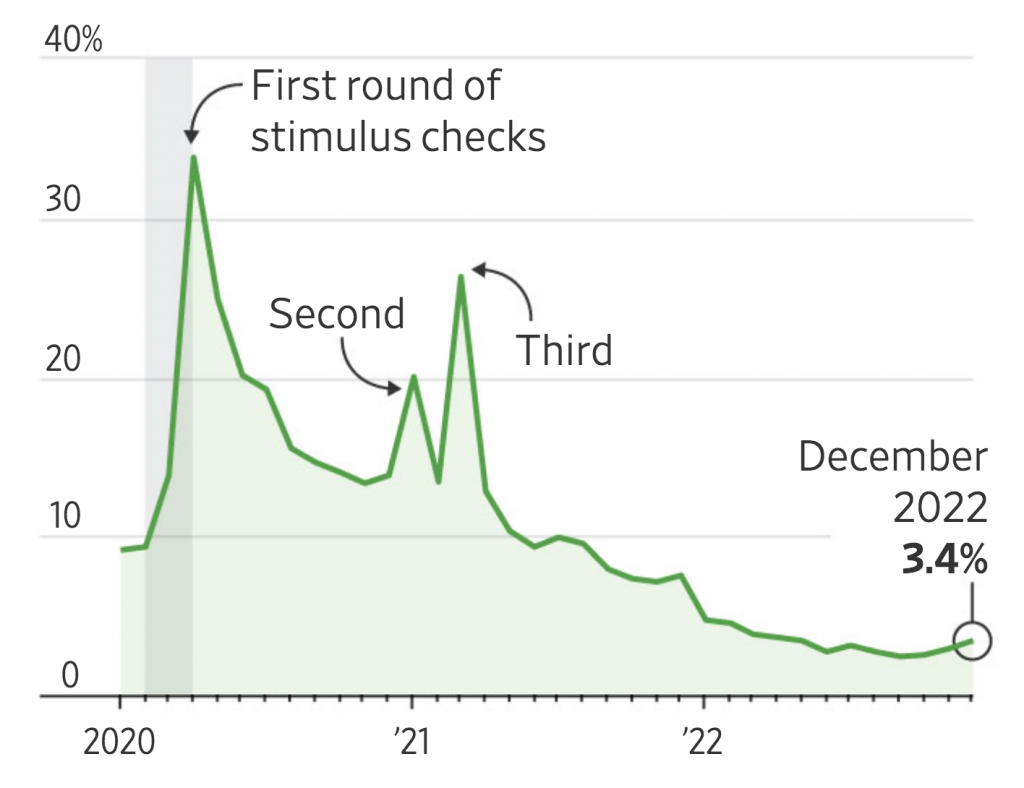

Los anteriormente generosos beneficios por desempleo y los pagos federales directos a los hogares hicieron que la parte del ingreso que los estadounidenses ahorran cada mes alcanzara nuevos máximos en 2020. Desde entonces, la tasa de ahorro ha caído a aproximadamente el 3% del ingreso mensual, de más del 30% en el comienzo de los confinamientos. En 2019, el año anterior a la pandemia, la tasa fue del 8,8%.

Las grandes caídas del mercado de valores durante el año pasado también alarmaron a los consumidores, incluida Sara Laor, de 57 años y con sede en Scottsdale, Arizona. Laor dijo que las caídas agotaron las tenencias en sus cuentas 401(k) e IRA en casi un 40%.

Durante el año pasado, su familia tuvo que echar mano de sus ahorros para pagar reparaciones esenciales de plomería y automóviles. Están postergando otros gastos, como comprar un auto nuevo, y han dejado de pedir comidas.

Está tratando de gastar con más cautela, evitando recetas que incluyan huevos caros y comprando más comida enlatada.

“Todo lo que hago se siente como si fuera mucho más pobre: ¿Puedo hacer esto o puedo hacer aquello?” ella dijo.

Las fábricas, transportistas e importadores de EE. UU. están retrocediendo, una señal de que anticipan una menor demanda de los estadounidenses en los próximos meses.

Los volúmenes de entrada en los puertos de Los Ángeles y Long Beach en California disminuyeron un 20,1% en diciembre respecto al año anterior, y han estado por debajo de los niveles de 2019 desde agosto. Hace poco más de un año, los retrasos en los puertos llamaron la atención del presidente Biden.

Nicholas Hobbs, director de operaciones de J.B. Hunt Transport Services Inc., que gestiona los envíos por camión y ferrocarril, dijo que la empresa ha visto caer la demanda de productos grandes y voluminosos, incluidos electrodomésticos, muebles y equipos de ejercicio, aunque los minoristas que ofrecen descuentos el inventario está enviando más.

Jazzlyn Millberry, de 33 años, ha estado buscando grandes formas de hacer recortes. Un día del otoño pasado, su aplicación bancaria le informó que el costo de los comestibles y artículos para el hogar de un mes para su familia de cuatro miembros había aumentado a $900, de alrededor de $600 o $700.

“Ahora me encuentro yendo a tres o cuatro supermercados diferentes solo para obtener las mejores ofertas en cosas para ahorrar costos”, dijo la Sra. Millberry, analista de reclamos de seguros de salud en Pickerington, Ohio.

En una salida reciente, se detuvo en Kroger para comprar huevos y carne, Aldi para comprar productos agrícolas, Sam’s Club para comprar bocadillos para sus hijos y Target para comprar papel higiénico.

A pesar de que ha hecho recortes en comestibles, restaurantes, peluquería y tratamientos faciales, los saldos de sus tarjetas de crédito han aumentado en los últimos meses. Ella dijo que comenzó a hacer solo el pago mínimo requerido en sus tarjetas de crédito.

FUENTE: https://www.wsj.com/articles/consumer-spending-inflation-economy-11675093472?mod=djemlogistics_h