- Las presiones salariales disminuyen incluso cuando el desempleo cae al mínimo en 53 años

- Las teorías en competencia plantean diferentes implicaciones para la economía.

Por: Rich Miller

El presidente de la Reserva Federal, Jerome Powell, y sus colegas se enfrentan a un “rascarse la cabeza legítimo” mientras investigan cuánto subir las tasas de interés en los próximos meses: ¿Por qué se está desacelerando el crecimiento de los salarios si el mercado laboral está tan ajustado?

La respuesta contribuirá en gran medida a determinar si la Fed puede reducir la inflación sin causar tanto daño al empleo y la economía. Si la presión sobre los salarios sigue disminuyendo incluso cuando los empleadores siguen contratando, los responsables políticos pueden sentirse menos obligados a empujar las tasas cada vez más hacia un territorio restrictivo en su impulso por devolver la inflación a su meta del 2%.

La paradoja: la tasa de desempleo de EE. UU. ha caído al nivel más bajo en más de medio siglo, lo que aparentemente les da a los trabajadores más poder para exigir salarios más altos. Pero una medida clave de salarios y beneficios se está desacelerando. Da como resultado lo que el economista de la Casa Blanca, Jared Bernstein, llama un verdadero “rascador de cabezas”.

Con los enredos de la cadena de suministro desmoronándose, Powell se ha concentrado en el mercado laboral como una fuente importante de riesgo inflacionario. Citó la importancia de los costos laborales para las industrias de servicios que van desde la atención médica hasta los restaurantes al argumentar que los salarios están aumentando demasiado rápido para ser consistentes con la meta de precios del 2% de la Reserva Federal.

Muchos economistas dicen que se necesitará un daño serio en el mercado laboral para desactivar tales presiones de precios. Pero hay otro escenario que comienza a llamar la atención: llámelo una espiral inversa de salarios y precios. Y puede ser la mejor apuesta para el codiciado “aterrizaje suave” de Powell, donde la inflación baja sin una recesión dañina.

El economista jefe de Moody’s Analytics, Mark Zandi, postula que la desaceleración salarial se debe a un cambio a la baja en las expectativas de inflación de los trabajadores, así como de sus jefes.

Las expectativas reducidas para los costos de vida, que reflejan los precios más bajos de la gasolina y el impacto anticipado de los aumentos agresivos de las tasas de interés de la Reserva Federal, conducen a demandas salariales moderadas. Eso a su vez significa menos presión sobre las empresas para subir los precios. Para la Fed, la conclusión es que es posible que no tenga que forzar una recesión tan grande en el mercado laboral.

‘Acércate’

“Una desaceleración en el crecimiento de los salarios sin un aumento significativo en la tasa de desempleo nos acerca un paso más a un aterrizaje suave”, dijo Sinem Buber, economista principal de ZipRecruiter, un sitio de búsqueda de empleo en línea que trabajó con más de 40 millones de solicitantes el año pasado.

La espiral inversa de salarios y precios no está respaldada universalmente. El ex economista jefe de la Casa Blanca, Jason Furman, ha propuesto una hipótesis alternativa: la persistencia de los salarios y los precios.

Los costos laborales podrían haber disminuido a medida que disminuía la explosión de contrataciones impulsada por la reapertura de la economía. Pero el mercado laboral sigue fuera de control, ya que la demanda de mano de obra aún supera con creces la oferta. Eso mantendrá elevados los aumentos salariales y la inflación, según la hipótesis de Furman.

Y eso requeriría tasas aún más altas de la Reserva Federal, lo que en última instancia implicaría un mayor riesgo de una contracción económica.

Escenario de recesión

“Eventualmente será necesaria una recesión” para que la inflación vuelva a la zona de confort de la Fed, dijo Bruce Kasman, economista jefe de JPMorgan Chase & Co.

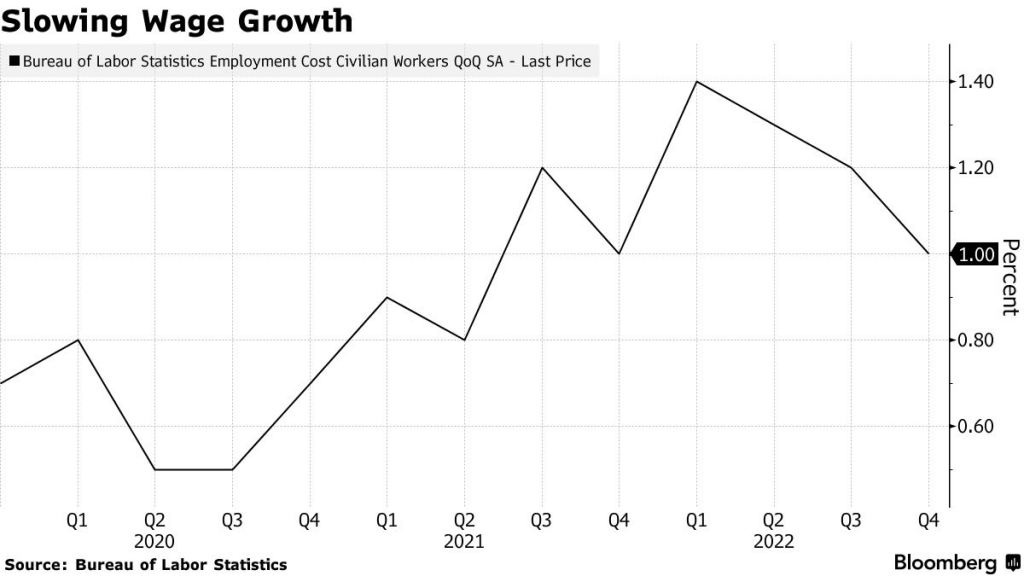

La medida favorita de los gastos laborales de la Fed, el índice de costos laborales, ha mostrado tres trimestres consecutivos de avances menores. Una medida más estrecha, las ganancias promedio por hora de los empleados, también se ha desacelerado, con una ganancia interanual del 4,4% en enero, frente al 5,9% de marzo pasado.

La disminución de las presiones salariales se ha producido incluso con el desempleo en el nivel más bajo desde 1969 y casi el doble de la cantidad de vacantes en comparación con las personas que buscan trabajo.

Zandi argumenta que lo que impulsó los enormes aumentos salariales observados hace un año fue un aumento de la inflación derivado de la pandemia que se vio agravada por la invasión rusa de Ucrania.

Los trabajadores respondieron al aumento de los precios de la gasolina y otros artículos de primera necesidad presionando por salarios más altos. Ahora que las ganancias de precios han bajado desde el punto máximo, la demanda de mayores ganancias salariales debería disminuir, dijo.

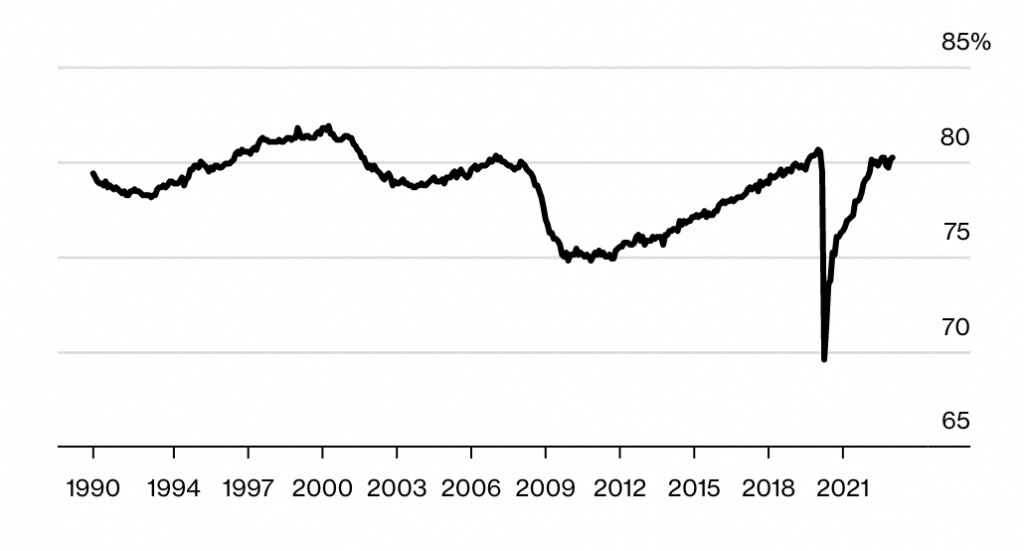

Zandi, que ve probabilidades mejores que las de que EE. UU. evitará una recesión, no discute que el mercado laboral está ajustado. Simplemente no cree que sea tan tenso como algunos economistas. La proporción de la población activa en edad productiva que está empleada es del 80%, consistente con el pleno empleo pero no más allá, dijo.

Volver a Pleno Empleo

Relación entre empleo y población, trabajadores en edad productiva

Cuente al exsecretario del Tesoro, Lawrence Summers, como escéptico. En una columna de VoxEU el martes con su colega economista Alex Domash, Summers atribuyó la reciente desaceleración en el crecimiento de los salarios a un desvanecimiento de los shocks temporales que surgen de la pandemia, incluidos los cambios de los trabajadores que se alejan de los trabajos presenciales.

Eso todavía deja a los salarios creciendo muy por encima de los niveles que son compatibles con el objetivo de inflación del 2% de la Fed, ya que los empleadores aumentan los salarios para retener y contratar a los trabajadores en un mercado laboral ajustado, escribieron Summers, quien es colaborador pagado de Bloomberg Television, y Domash.

Nick Bunker, jefe de investigación económica de Indeed Hiring Lab, también duda que el crecimiento de los salarios pueda volver a los niveles previos a la pandemia con el mercado laboral aún tan ajustado, especialmente para industrias de servicios como el ocio y la hospitalidad.

Si bien el frenesí de contratación posterior al cierre ha terminado, la competencia por los trabajadores sigue siendo “lo suficientemente fuerte como para mantener los salarios creciendo a un ritmo elevado”, dijo.

El economista jefe global de Citigroup Inc., Nathan Sheets, ha señalado el potencial de un mayor gasto de recuperación en servicios como los viajes que se deprimieron durante la pandemia. Escribió en un informe del 10 de febrero que esto debería impulsar el empleo y los salarios en esos sectores intensivos en mano de obra.

“La mayor parte de las presiones inflacionarias de hoy provienen de los sectores de servicios, y esto podría crear desafíos para los bancos centrales”, escribió Sheets, exfuncionario de la Fed.

Él ve a EE. UU. cayendo en recesión en la segunda mitad del año cuando la Fed suba las tasas tres veces más, en un cuarto de punto porcentual cada una.

Powell tendrá la oportunidad de presentar su versión más reciente la próxima semana, con un testimonio semestral sobre la economía ante el Congreso.

FUENTE: https://www.bloomberg.com/news/articles/2023-03-01/best-bet-for-fed-s-soft-landing-is-a-reverse-wage-price-spiral?cmpid=BBD030123_NEF&utm_medium=email&utm_source=newsletter&utm_term=230301&utm_campaign=nef&sref=DPtqrPAJ&leadSource=uverify%20wall