El gobierno permanece abierto por ahora. Pero Bloomberg Economics ve riesgos en el futuro, desde huelgas hasta tasas más altas y precios del petróleo.

Cuando todo el mundo espera un aterrizaje suave, prepárese para el impacto. Ésa es la lección de la historia económica reciente, y resulta incómoda para Estados Unidos en este momento.

Un verano en el que la inflación tuvo una tendencia a la baja, los empleos siguieron siendo abundantes y los consumidores siguieron gastando ha reforzado la confianza -sobre todo en la Reserva Federal- de que la mayor economía del mundo evitará la recesión .

Un acuerdo de último minuto para evitar un cierre del gobierno lanza un riesgo inmediato un poco más hacia el futuro. Pero una importante huelga automovilística, la reanudación de los pagos de préstamos estudiantiles y un cierre que aún podría reanudarse después de que expire el acuerdo de gasto provisional podrían fácilmente reducir en un punto porcentual el crecimiento del PIB en el cuarto trimestre.

Si a eso le sumamos otras fuerzas poderosas que actúan sobre la economía (desde la disminución de los ahorros pandémicos hasta el aumento de las tasas de interés y ahora también de los precios del petróleo), el impacto combinado podría ser suficiente para llevar a Estados Unidos a una recesión ya este año.

He aquí seis razones por las que una recesión sigue siendo el escenario base de Bloomberg Economics. Van desde el cableado del cerebro humano y la mecánica de la política monetaria hasta huelgas, precios más altos del petróleo y una inminente restricción crediticia, sin mencionar el final de la gira de conciertos de Taylor Swift.

La conclusión: la historia y los datos sugieren que el consenso se ha vuelto demasiado complaciente, tal como sucedió antes de cada crisis económica en Estados Unidos en las últimas cuatro décadas.

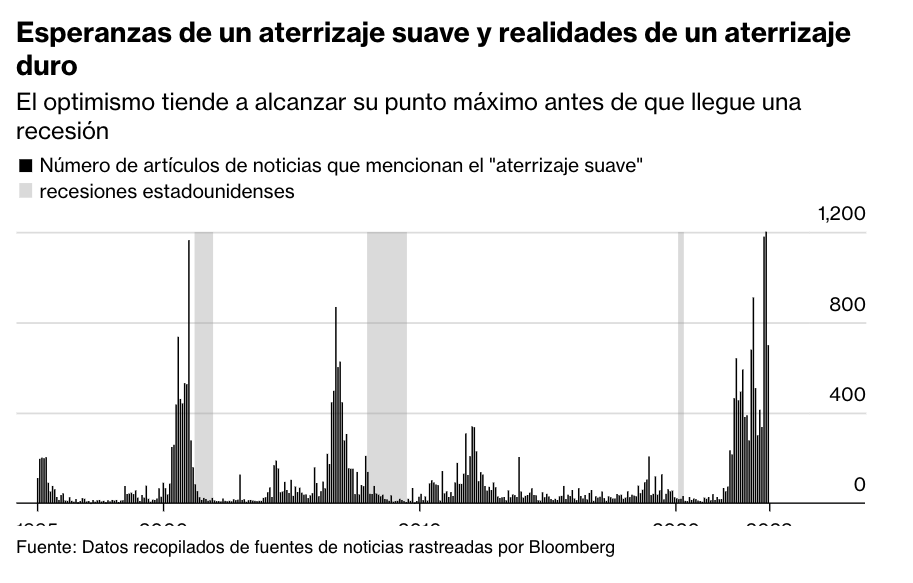

Las llamadas a un aterrizaje suave siempre preceden a las recesiones…

“El resultado más probable es que la economía avance hacia un aterrizaje suave”. Eso dijo la entonces presidenta de la Reserva Federal de San Francisco, Janet Yellen, en octubre de 2007, apenas dos meses antes de que comenzara la Gran Recesión. Yellen no estaba sola en su optimismo. Con alarmante regularidad, las llamadas a aterrizajes suaves alcanzan su punto máximo antes de que se produzcan aterrizajes bruscos.

¿Por qué a los economistas les resulta tan difícil anticipar las recesiones? Una razón es simplemente la forma en que funcionan los pronósticos. Por lo general, se supone que lo que sucederá a continuación en la economía será una especie de extensión de lo que ya sucedió: un proceso lineal, en la jerga. Pero las recesiones son acontecimientos no lineales. La mente humana no es buena para pensar en ellos.

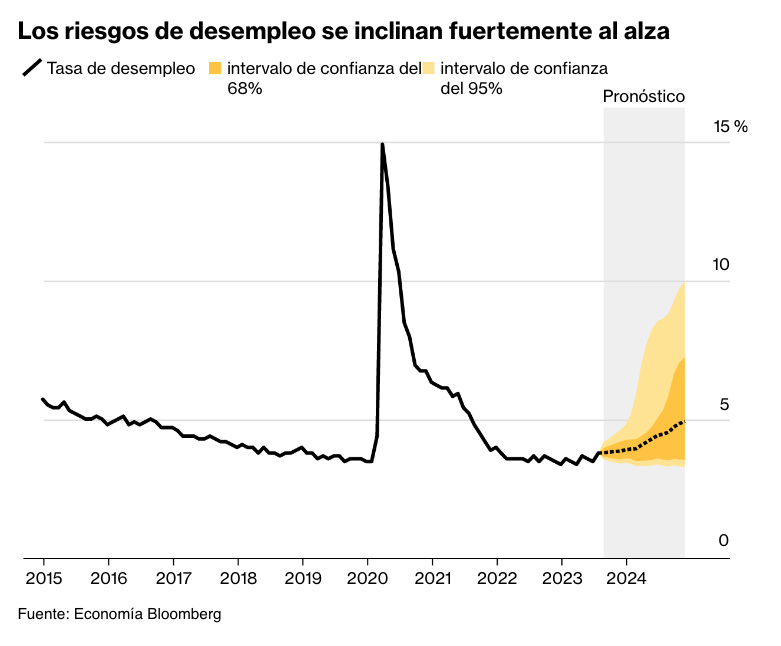

He aquí un ejemplo que se centra en el desempleo, un indicador clave de la salud de la economía. El último pronóstico de la Reserva Federal es que la tasa de desempleo aumentará del 3,8% en 2023 al 4,1% en 2024. Se trata de una continuación de la tendencia actual, que haría que Estados Unidos bordeara una recesión.

Pero ¿qué pasa si hay una ruptura en la tendencia, el tipo de cambio repentino que ocurre cuando la economía cae en picada? Utilizando un modelo diseñado para tener en cuenta estas no linealidades, Bloomberg Economics ha pronosticado no sólo la trayectoria más probable para la tasa de desempleo, sino también la distribución de los riesgos en torno a esa trayectoria.

La conclusión clave es que los riesgos están muy sesgados hacia un mayor desempleo.

…Y las subidas de la Reserva Federal están a punto de ser duras

“La política monetaria”, dijo Milton Friedman, “opera con retrasos largos y variables”. Una sutileza aquí es que la “variable” puede referirse no sólo a las diferencias entre una recesión y otra, sino también a diferentes partes de la economía dentro de un solo ciclo.

Los optimistas del aterrizaje suave señalan que las acciones han tenido un buen año, el sector manufacturero está tocando fondo y el sector inmobiliario se está reactivando. El problema es que esas son las áreas que tienen el desfase más corto entre las subidas de tipos y el impacto en el mundo real.

Para las partes de la economía que son importantes para hacer el llamado a la recesión –sobre todo el mercado laboral– los retrasos son más largos, típicamente de 18 a 24 meses.

Eso significa que toda la fuerza de los aumentos de la Reserva Federal (525 puntos básicos desde principios de 2022) no se sentirá hasta finales de este año o principios de 2024. Cuando eso suceda, proporcionará un nuevo impulso para que las acciones y la vivienda bajen. Es prematuro decir que la economía ha capeado esa tormenta.

Y es posible que la Reserva Federal ni siquiera haya terminado todavía de subir sus tipos. En sus últimas proyecciones, los banqueros centrales prevén un aumento más de las tasas.

Una recesión se esconde a plena vista en las previsiones…

En el contexto de esa restricción monetaria, no sorprende que algunos indicadores ya estén dando señales de advertencia. Bloomberg Economics examinó más de cerca las medidas que son especialmente importantes para los eminentes académicos que declararán oficialmente si Estados Unidos está en recesión o no.

Esa determinación, por parte de la Oficina Nacional de Investigación Económica, normalmente no se toma hasta varios meses después de que realmente comenzó la recesión. Pero el comité de datación de caídas del NBER identifica seis indicadores que pesan mucho en la decisión, incluidas medidas de ingresos, empleo, gasto de los consumidores y producción fabril.

Utilizando pronósticos de consenso para esas cifras clave, Bloomberg Economics construyó un modelo para imitar el proceso de toma de decisiones del comité en tiempo real. Funciona bastante bien para coincidir con llamadas anteriores. Lo que dice sobre el futuro: hay muchas posibilidades de que, en algún momento del próximo año, el NBER declare que una recesión en Estados Unidos comenzó en los últimos meses de 2023.

En resumen: si nos fijamos en los indicadores que más importan a quienes deciden la recesión en Estados Unidos (y hacia dónde la mayoría de los analistas creen que se dirigen), ya se vislumbra una desaceleración.

…Y eso fue antes de que ocurrieran estas conmociones

Esa evaluación se basa principalmente en pronósticos entregados durante las últimas semanas, que podrían no captar algunas nuevas amenazas que amenazan con desviar la economía. Entre ellos:

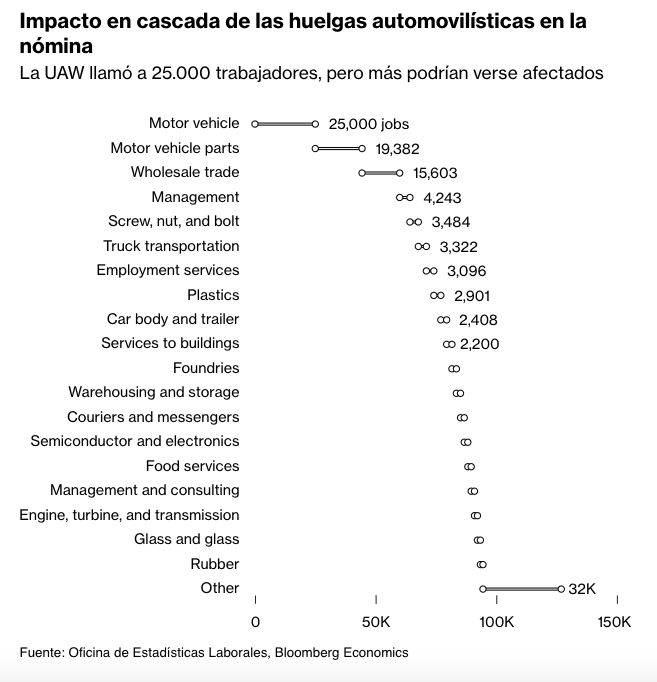

- Huelga automovilística: El sindicato United Auto Workers ha convocado una huelga en las tres grandes empresas automotrices de Estados Unidos, la primera vez que todas ellas han sido atacadas al mismo tiempo. Amplió la huelga el viernes para abarcar a unos 25.000 trabajadores. Las largas cadenas de suministro de la industria significan que las paralizaciones pueden tener un impacto enorme. En 1998, una huelga de 54 días de 9.200 trabajadores de GM provocó una caída del empleo de 150.000 personas.

- Facturas estudiantiles: Millones de estadounidenses comenzarán a recibir facturas de préstamos estudiantiles nuevamente este mes, después de que expiró el congelamiento pandémico de tres años y medio. La reanudación de los pagos podría recortar otro 0,2-0,3% del crecimiento anualizado en el cuarto trimestre.

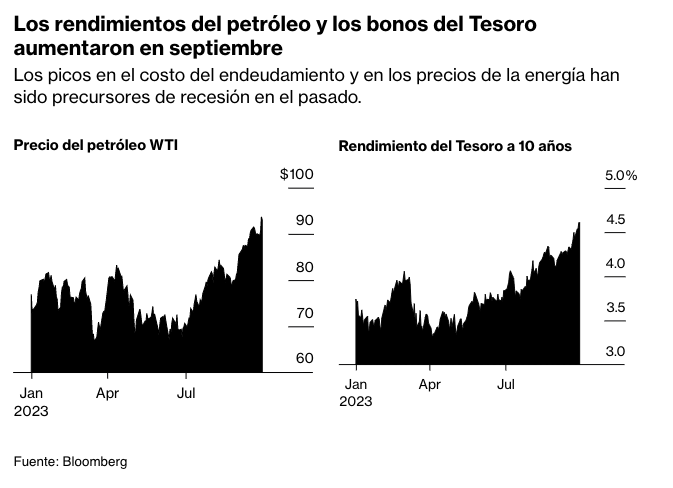

- Pico del petróleo : Un aumento en los precios del crudo, que afecta a todos los hogares con bolsillo, es uno de los pocos indicadores verdaderamente confiables de que se avecina una recesión. Los precios del petróleo han subido casi 25 dólares desde sus mínimos del verano, superando los 95 dólares el barril.

- Curva de rendimiento: Una liquidación en septiembre impulsó el rendimiento de los bonos del Tesoro a 10 años a un máximo de 16 años del 4,6%. Los costos de endeudamiento más altos durante más tiempo ya han llevado a los mercados de valores a una caída. También podrían poner en riesgo la recuperación inmobiliaria y disuadir a las empresas de invertir.

- Depresión global: El resto del mundo podría arrastrar a Estados Unidos hacia abajo. La segunda economía más grande, China, está sumida en una crisis inmobiliaria. En la zona del euro, los préstamos se están contrayendo a un ritmo más rápido que en el punto más bajo de la crisis de deuda soberana, una señal de que el crecimiento, ya estancado, disminuirá.

- Cierre del gobierno : un acuerdo para mantener abierto el gobierno ha provocado un riesgo de octubre a noviembre: un punto en el que podría terminar causando más daño a las cifras del PIB del cuarto trimestre. Bloomberg Economics estima que cada semana de cierre resta alrededor de 0,2 puntos porcentuales al crecimiento anualizado del PIB, y que la mayor parte, aunque no la totalidad, se recupera una vez que el gobierno reabre.

En una perspectiva más amplia, las semanas de disputas para mantener abierto el gobierno durante 45 días no parecen mucho para celebrar. El hecho de que alcanzar el compromiso signifique que el presidente Kevin McCarthy ahora enfrente una amenaza a su liderazgo se suma a la sensación de incertidumbre y disfunción política .

Beyoncé solo puede hacer mucho…

En el centro del argumento del aterrizaje suave está la fortaleza del gasto de los hogares. Desafortunadamente, la historia sugiere que esa no es una buena guía para saber si una recesión es inminente o no: normalmente el consumidor estadounidense sigue comprando hasta el borde del abismo.

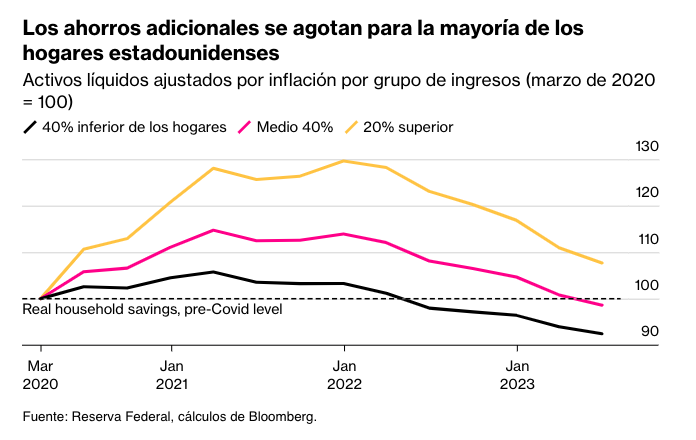

Es más, los ahorros adicionales que los estadounidenses acumularon durante la pandemia (gracias a los controles de estímulo y los confinamientos) se están agotando. Hay un debate sobre qué tan rápido, pero la Reserva Federal de San Francisco calculó que todos desaparecerían a finales de septiembre. Los cálculos de Bloomberg muestran que el 80% más pobre de la población ahora tiene menos efectivo disponible que antes de Covid.

El verano pasado, los estadounidenses derrocharon dinero en una ola de entretenimiento exitoso. Las películas de Barbie y Oppenheimer, y las giras de conciertos de Beyoncé y Taylor Swift, con entradas agotadas, agregaron la notable cifra de 8.500 millones de dólares al PIB del tercer trimestre. Eso parece un último hurra. Con los ahorros agotados y los conciertos terminados, los poderosos impulsores del consumo han sido reemplazados por un espacio en blanco.

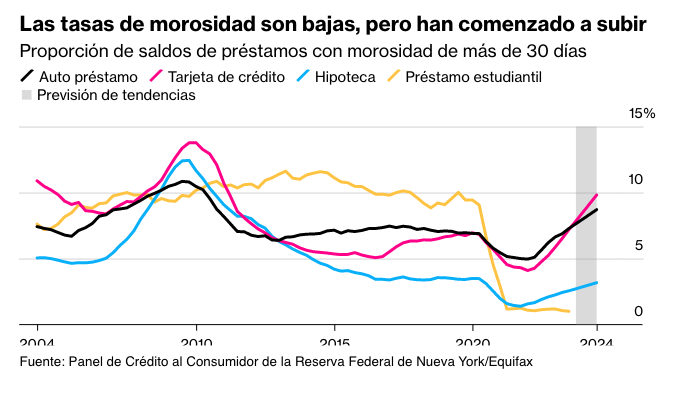

Es revelador sobre el futuro: las tasas de morosidad en las tarjetas de crédito han aumentado, especialmente entre los estadounidenses más jóvenes, y partes del mercado de préstamos para automóviles también están empeorando.

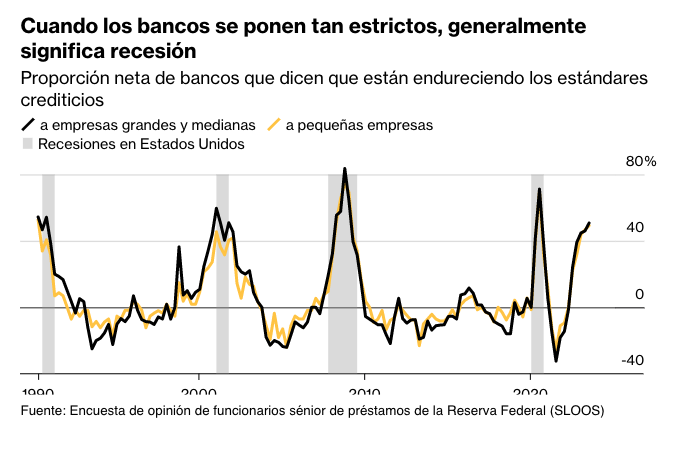

…Y la restricción crediticia apenas comienza

Un indicador que tiene un buen historial de anticipación de desaceleraciones es la encuesta de la Reserva Federal a altos funcionarios de crédito de los bancos, conocida como SLOOS.

La última lectura muestra que aproximadamente la mitad de los bancos grandes y medianos están imponiendo criterios más estrictos para los préstamos comerciales e industriales. Aparte del período de la pandemia, se trata del porcentaje más alto desde la crisis financiera de 2008. El impacto se sentirá en el cuarto trimestre de este año, y cuando las empresas no pueden endeudarse tan fácilmente, esto generalmente conduce a una inversión y contratación más débiles.

Argumentos a favor de la defensa

Por supuesto, los optimistas también pueden reunir algunas pruebas sólidas.

Vacantes: Una parte clave de los argumentos a favor de un aterrizaje forzoso se basa en la opinión de que el mercado laboral está sobrecalentado y que enfriarlo requerirá un aumento del desempleo. ¿Pero tal vez haya un camino menos doloroso? Ese es el argumento esgrimido por el gobernador de la Reserva Federal, Chris Waller, y el economista Andrew Figura en el verano de 2022: que una caída en las vacantes podría restar importancia a las ganancias salariales, incluso si el desempleo se mantuviera bajo. Hasta ahora, los datos están en línea con su argumento.

Productividad: A finales de la década de 1990, los rápidos aumentos de productividad (resultado de la revolución de las tecnologías de la información) permitieron que la economía tuviera un desempeño superior sin que la Reserva Federal tuviera que pisar el freno con demasiada fuerza. Si avanzamos rápidamente hasta 2023, la destrucción creativa provocada por la pandemia, más el potencial de la inteligencia artificial y otras nuevas tecnologías, podría significar un nuevo aumento de la productividad, manteniendo el crecimiento encaminado y la inflación bajo control.

Bidenómica: La adopción de la política industrial por parte del presidente Joe Biden (ha estado repartiendo subsidios a las industrias de vehículos eléctricos y semiconductores) no le ha ganado ningún amigo entre los fundamentalistas del libre mercado. Pero ha provocado una mayor inversión empresarial, otro factor que podría mantener el crecimiento de la economía.

Golpes húmedos : algunos de los golpes previstos podrían ser demasiado pequeños para mover el dial. Si la huelga automovilística termina rápidamente, el gobierno permanece abierto y los pagos de préstamos estudiantiles están en el extremo inferior de nuestras estimaciones (la administración Biden está ofreciendo nuevos programas para amortiguar el impacto), entonces el lastre para el PIB del cuarto trimestre podría terminar siendo un redondeo. error. Nuestra previsión de recesión no depende de que se produzcan todos esos shocks, pero si ninguno de ellos ocurre, las posibilidades disminuyen.

El orgullo es un indicador importante de las caídas

Para los economistas, los últimos años han proporcionado una lección de humildad. Ante las sacudidas sísmicas de la pandemia y la guerra de Ucrania, los modelos de pronóstico que funcionaron bien en los buenos tiempos han errado por completo.

Todo esto proporciona buenas razones para ser cautelosos. Un aterrizaje suave sigue siendo posible. ¿Pero es este el resultado más probable? Ahora que Estados Unidos enfrenta el impacto combinado de los aumentos de la Reserva Federal, las huelgas automotrices, los pagos de préstamos estudiantiles, el aumento de los precios del petróleo y la desaceleración global, creemos que no.

Fuente: https://www.bloomberg.com/news/articles/2023-10-01/6-reasons-why-a-us-recession-is-likely-and-coming-soon?cmpid=BBD100623_businessweek&utm_medium=email&utm_source=newsletter&utm_term=231006&utm_campaign=businessweek&sref=DPtqrPAJ#xj4y7vzkg