Nuevos Pedidos y Contratación de Producción

Contratación de Backlogs

Entregas de proveedores más rápidas

Contratación de Inventarios de Materias Primas; Los inventarios de los clientes son demasiado altos

precios en aumento; Contratación de Exportaciones e Importaciones

(Tempe, Arizona) — La actividad económica en el sector manufacturero se contrajo en abril por sexto mes consecutivo luego de un período de crecimiento de 28 meses, dicen los ejecutivos de suministro de la nación en el último Informe sobre negocios de Manufacturing ISM®.

El informe fue emitido hoy por Timothy R. Fiore, CPSM, C.P.M., presidente del Comité de Encuesta de Negocios de Manufactura del Institute for Supply Management® (ISM®):

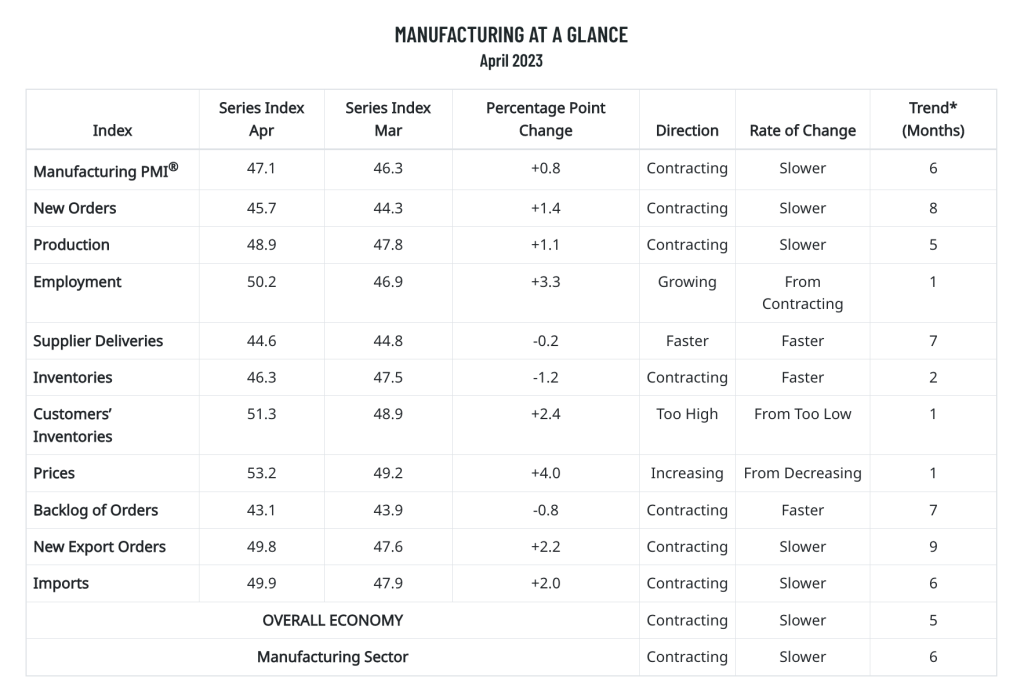

“El PMI® Manufacturero de abril registró 47,1 por ciento, 0,8 punto porcentual superior al 46,3 por ciento registrado en marzo. Con respecto a la economía en general, esta cifra indica un quinto mes de contracción después de un período de expansión de 30 meses. El Índice de Nuevos Pedidos se mantuvo en territorio de contracción en 45,7 por ciento, 1,4 puntos porcentuales por encima del 44,3 por ciento registrado en marzo. La lectura del Índice de Producción del 48,9 por ciento es un aumento de 1,1 puntos porcentuales en comparación con la cifra de marzo del 47,8 por ciento. El Índice de Precios registró 53,2 por ciento, 4 puntos porcentuales más que el 49,2 por ciento de marzo. El índice de pedidos pendientes registró un 43,1 por ciento, 0,8 puntos porcentuales menos que la lectura de marzo de 43,9 por ciento. El índice de empleo se elevó a territorio de expansión, registrando un 50,2 por ciento, 3,3 puntos porcentuales más que la lectura de marzo de 46,9 por ciento. La cifra del Índice de Entregas de Proveedores del 44,6 por ciento es 0,2 puntos porcentuales inferior al 44,8 por ciento registrado en marzo; esta es la lectura más baja del índice desde marzo de 2009 (43,2 por ciento). El índice de inventarios cayó 1,2 puntos porcentuales a 46,3 por ciento, por debajo de la lectura de marzo de 47,5 por ciento. La lectura del Índice de Nuevos Pedidos de Exportación del 49,8 por ciento es 2,2 puntos porcentuales más alta que la cifra de marzo del 47,6 por ciento. El Índice de Importaciones se mantuvo en territorio de contracción, aunque apenas, en 49,9 por ciento, 2 puntos porcentuales por encima del 47,9 por ciento reportado en marzo”.

Fiore continúa: “El sector manufacturero de EE. UU. se contrajo nuevamente; sin embargo, el PMI® Manufacturero mejoró en comparación con el mes anterior, lo que indica una contracción más lenta. La lectura del índice compuesto de abril refleja que las empresas continúan administrando la producción para adaptarse mejor a la demanda durante la primera mitad de 2023 y prepararse para el crecimiento a fines del verano o principios del otoño. La demanda volvió a disminuir, con (1) el Índice de Nuevos Pedidos contrayéndose, pero a un ritmo más lento, (2) el Índice de Nuevos Pedidos de Exportación ligeramente por debajo del 50 por ciento pero mejorando, (3) el Índice de Inventarios de Clientes entrando en el extremo inferior de ‘demasiado alto’ territorio, negativo para la producción futura y (4) Índice de cartera de pedidos continúa en fuerte contracción. El Producto/Consumo (medido por los índices de Producción y Empleo) fue positivo, con un impacto combinado al alza de 4,4 puntos porcentuales en el cálculo del PMI® Manufacturero. El Índice de Empleo indicó una ligera expansión después de dos meses de contracción, y el Índice de Producción registró un quinto mes en territorio de contracción, aunque a un ritmo ligeramente más lento. Los comentarios de los panelistas continúan indicando niveles de actividad casi iguales hacia la expansión y la reducción del número de empleados en sus empresas, en medio de un sentimiento mixto sobre cuándo volverá un crecimiento significativo. Los insumos, definidos como entregas de proveedores, inventarios, precios e importaciones, continúan acomodando el crecimiento futuro de la demanda. El índice de entregas de proveedores indicó entregas más rápidas, y el índice de inventarios cayó aún más en la contracción a medida que las empresas de los panelistas administran la exposición de los inventarios. El índice de precios volvió a entrar en territorio de “aumento”, a un nivel moderado, después de un mes de precios ligeramente decrecientes.

“De las seis industrias manufactureras más grandes, dos: productos de petróleo y carbón; y Equipos de Transporte — crecimiento registrado en abril.

“Las tasas de nuevos pedidos siguen siendo lentas, ya que los panelistas siguen preocupados por cuándo se reanudará el crecimiento de la fabricación. Los comentarios de los panelistas registraron una proporción de 1 a 1 con respecto al optimismo por el crecimiento futuro y la continua disminución de la demanda a corto plazo. Las cadenas de suministro están preparadas y ansiosas por crecer, ya que los comentarios de los panelistas respaldan la reducción de los plazos de entrega para sus compras más importantes. La inestabilidad de precios permanece y la demanda futura es incierta ya que las empresas continúan trabajando para reducir las entregas atrasadas y los retrasos. El setenta y tres por ciento del producto interno bruto (PIB) manufacturero se está contrayendo, frente al 70 por ciento en marzo. Sin embargo, menos industrias se contrajeron fuertemente; la proporción del PIB manufacturero con un cálculo del PMI® compuesto igual o inferior al 45 por ciento, un buen barómetro de la debilidad general de la manufactura, fue del 12 por ciento en abril, en comparación con el 25 por ciento en marzo”, dice Fiore.

Las cinco industrias manufactureras que reportaron crecimiento en abril son: Impresión y Actividades de Apoyo Relacionadas; prendas de vestir, cuero y productos afines; productos de petróleo y carbón; productos metálicos fabricados; y Equipos de Transporte. Las 11 industrias que reportaron contracción en abril, en el siguiente orden, son: Muebles y Productos Relacionados; Productos de madera; productos minerales no metálicos; Equipos, Aparatos y Componentes Eléctricos; productos de plástico y caucho; Productos químicos; Maquinaria; metales primarios; Productos informáticos y electrónicos; Alimentos, bebidas y productos de tabaco; y Fabricación Miscelánea.

LO QUE DICEN LOS ENCUESTADOS

“Habiendo invertido mucho para reducir el riesgo de la cadena de suministro durante los últimos tres años debido al COVID-19, buscamos reiniciar con varios de nuestros proveedores para reducir el inventario, que ha crecido constantemente durante ese período. En general, los plazos de entrega se están reduciendo, aunque los componentes electrónicos siguen siendo una preocupación”. [Productos informáticos y electrónicos]

“El negocio continúa contrayéndose, aunque lentamente año tras año. Estamos quemando el inventario existente cuando sea posible y poniéndonos al día con los pedidos. Los proveedores están enviando materiales a un ritmo más rápido, especialmente para que el proceso de pago comience al final del primer trimestre. El empleo es estable, con decisiones de mano de obra basadas en el flujo de pedidos esperado en el segundo trimestre, que está sujeto a cambios. Los niveles de dotación de personal en nuestro sector no están disminuyendo, pero las vacantes de empleo se están desacelerando en toda la economía, lo que reduce el grupo de candidatos de reemplazo. Actualmente estamos proyectando que el tercer trimestre verá alguna mejora en el negocio, especialmente en nuestro recubrimiento de metales para la industria aeroespacial. Pero circunstancias imprevistas, internacionales o nacionales, podrían cambiar las cosas rápidamente”. [Productos químicos]

“Las presiones de precios continúan afectando las operaciones diarias. Después de años consecutivos de inflación y precios agresivos para nuestros minoristas, estamos comenzando a ver resistencia en la voluntad de trasladar los precios a los consumidores finales. El descuento ha entrado en las conversaciones”. [Productos de alimentos, bebidas y tabaco]

“El negocio es estable. Monitoreando de cerca la demanda en el futuro para detectar una tendencia negativa”. [Equipo de transporte]

“Los clientes parecen tener bastante inventario (al igual que mi empleador). Esto ha provocado una desaceleración significativa en los pedidos de venta durante los últimos meses”. [Maquinaria]

“Entregas más rápidas y plazos de entrega más cortos por parte de los proveedores. … Los clientes comienzan a hablar de reducciones en la tasa de construcción para la segunda mitad de 2023”. [Productos metálicos fabricados]

“Las condiciones comerciales siguen siendo sólidas, con ventas y reservas que superan el plan. La cartera de pedidos sigue creciendo debido al aumento de las reservas y las limitaciones de la cadena de suministro de componentes electrónicos”. [Fabricación miscelánea]

“Las ventas continúan siendo suaves, similares a las de 2019 antes de COVID. Espere que la suavidad dure hasta otros dos años”. [Equipos, electrodomésticos y componentes eléctricos]

“El negocio se está recuperando un poco en las industrias automotriz y de la construcción, no a la par con 2022, pero comienza a verse mejor”. [Productos de plástico y caucho]

“Parece que estamos en una temporada de contradicciones. El negocio se está desacelerando, pero de alguna manera, no es así. Los precios de algunos productos básicos se están estabilizando, pero no los de otros. Algunas escaseces de productos han terminado, otras no. El transporte por carretera es más abundante, excepto cuando no lo es. Hay incertidumbre un día, pero no al siguiente. Los próximos meses deberían proporcionar respuestas, o no. Es difícil hacer proyecciones en este momento”. [Metales primarios]

MERCANCÍAS INFORMADAS ARRIBA/ABAJO EN PRECIO Y EN BREVE SUMINISTRO

Las materias primas suben de precio

cobre (5); Diesel; componentes eléctricos (6); componentes electrónicos (3); Polietileno de Alta Densidad (HDPE); Laboral — Temporal; resinas plásticas* (2); polipropileno (3); Acero (3); Acero — Carbono; Acero — Laminado en caliente (2); Acero — Inoxidable (3); y Productos de Acero (4).

Los productos básicos bajan de precio

Aluminio; corrugado (5); cajas de cartón corrugado (4); Epoxy; Carga (6); metanol; Gas Natural (5); Transporte Marítimo (8); resinas plásticas* (11); Acero; y tarimas de madera.

Escasez de productos básicos

componentes eléctricos (31); componentes electrónicos (29); Laboral — Temporal; resinas plásticas; y Semiconductores (29).

Nota: El número de meses consecutivos en que se enumera el producto se indica después de cada artículo.

*Indica subidas y bajadas de precio.

RESÚMENES DEL ÍNDICE DE FABRICACIÓN DE ABRIL DE 2023

MANUFACTURA PMI®

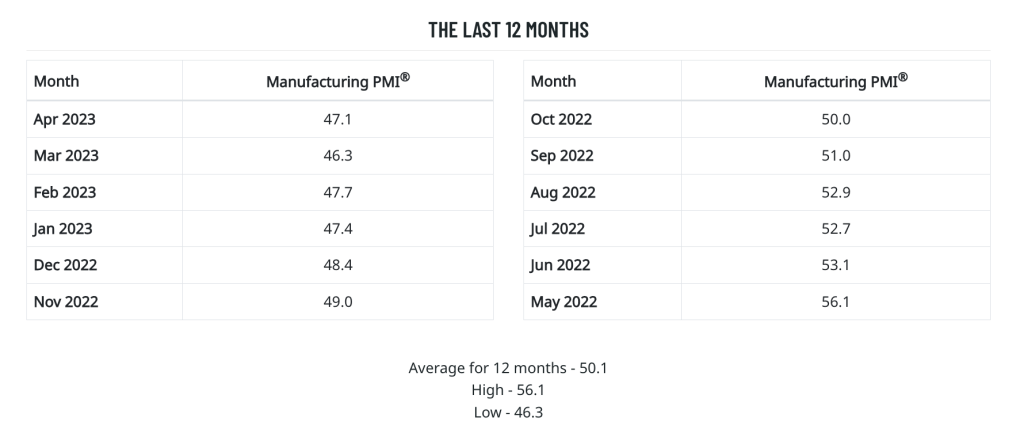

El sector manufacturero de EE. UU. se contrajo en abril, ya que el PMI® Manufacturero registró un 47,1 por ciento, 0,8 puntos porcentuales más que la lectura de 46,3 por ciento registrada en marzo. “Este es el sexto mes de contracción y continuación de una tendencia a la baja que comenzó en junio de 2022. De los cinco subíndices que tienen en cuenta directamente el PMI® manufacturero, solo uno (Empleo) está en territorio de crecimiento. De las seis industrias manufactureras más grandes, dos (Productos de petróleo y carbón y Equipos de transporte) registraron crecimiento en abril. El Índice de Producción registró un quinto mes en territorio de contracción. Tres de los 10 subíndices estuvieron por encima del 50 por ciento para el período”, dice Fiore. Una lectura superior al 50 por ciento indica que el sector manufacturero generalmente se está expandiendo; por debajo del 50 por ciento indica que generalmente se está contrayendo.

Un PMI® manufacturero superior al 48,7 por ciento, durante un período de tiempo, generalmente indica una expansión de la economía en general. Por lo tanto, el PMI® manufacturero de abril indica que la economía general se contrajo en abril por quinto mes consecutivo después de 30 meses consecutivos de expansión. “La relación anterior entre el PMI® manufacturero y la economía en general indica que la lectura de abril (47,1 por ciento) corresponde a un cambio de menos-0,6 por ciento en el producto interno bruto (PIB) real sobre una base anualizada”, dice Fiore.

NUEVOS PEDIDOS

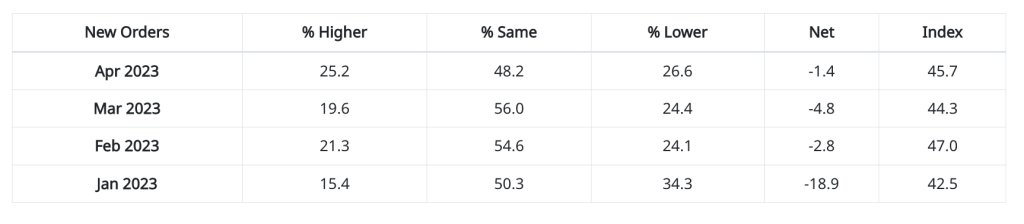

El índice de nuevos pedidos de ISM® se contrajo por octavo mes consecutivo en abril, registrando un 45,7 por ciento, un aumento de 1,4 puntos porcentuales en comparación con la lectura de marzo del 44,3 por ciento. “De los seis sectores manufactureros más grandes, dos (Productos de petróleo y carbón y Equipos de transporte) informaron un aumento de nuevos pedidos. La contracción de nuevos pedidos se desaceleró debido a que las empresas de los panelistas continúan experimentando incertidumbre con respecto a la futura demanda de los clientes”, dice Fiore. (Para obtener más información sobre los plazos de entrega, consulte la sección Política de compra de este informe). Un índice de nuevos pedidos por encima del 52,7 por ciento, a lo largo del tiempo, generalmente es consistente con un aumento en la serie de la Oficina del Censo sobre pedidos de fabricación (en dólares constantes de 2000).

Las ocho industrias manufactureras que reportaron crecimiento en nuevos pedidos en abril, en el siguiente orden, son: Impresión y Actividades de Apoyo Relacionadas; Productos de papel; productos metálicos fabricados; productos minerales no metálicos; productos de petróleo y carbón; productos de plástico y caucho; Fabricación miscelánea; y Equipos de Transporte. Seis industrias informaron una disminución en los nuevos pedidos en abril, en el siguiente orden: muebles y productos relacionados; Equipos, Aparatos y Componentes Eléctricos; Productos químicos; Productos informáticos y electrónicos; Maquinaria; y metales primarios.

PRODUCCIÓN

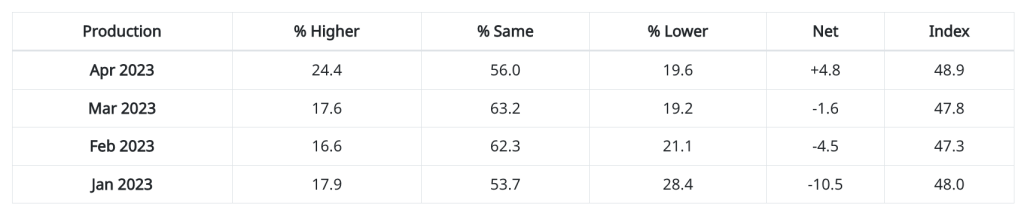

El Índice de Producción registró 48,9 por ciento en abril, 1,1 puntos porcentuales más que la lectura de marzo de 47,8 por ciento, lo que indica un quinto mes de contracción después de 30 meses consecutivos de crecimiento. “De las seis industrias principales, cuatro: equipos de transporte; Alimentos, bebidas y productos de tabaco; Maquinaria; y Productos informáticos y electrónicos, ampliados en abril. El índice registró su mejor desempeño desde que entró en contracción en diciembre de 2022. La débil contracción en el índice de producción continúa respaldando la estrategia de los ejecutivos de manufactura para estirar la producción durante la primera mitad de 2023, ya que las empresas de los panelistas intentan retener suficientes trabajadores para prepararse. para un mejor desempeño en la segunda mitad”, dice Fiore. Un índice por encima del 52,2 por ciento, a lo largo del tiempo, generalmente es consistente con un aumento en las cifras de producción industrial de la Junta de la Reserva Federal.

Las 11 industrias que reportaron un crecimiento en la producción durante el mes de abril son, en orden: Impresión y Actividades de Apoyo Relacionadas; productos metálicos fabricados; productos minerales no metálicos; metales primarios; Equipo de transporte; Alimentos, bebidas y productos de tabaco; Fabricación miscelánea; productos de plástico y caucho; Maquinaria; Equipos, Aparatos y Componentes Eléctricos; y productos informáticos y electrónicos. Las cinco industrias que reportaron una disminución en la producción en abril son: Molinos textiles; Muebles y Productos Relacionados; Productos de madera; Productos de papel; y Productos Químicos.

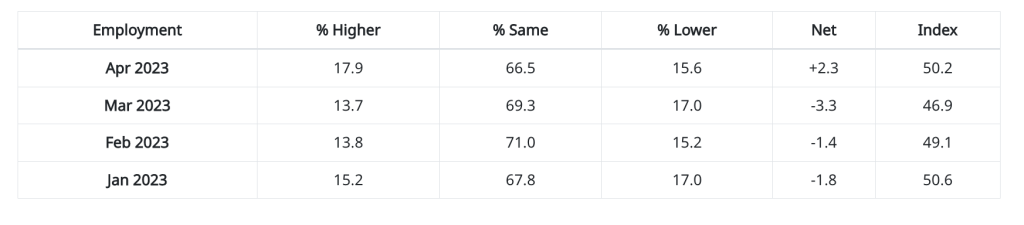

EMPLEO

El índice de empleo de ISM® registró 50,2 por ciento en abril, 3,3 puntos porcentuales más que la lectura de marzo de 46,9 por ciento. “El índice indicó que el empleo se expandió después de dos meses de contracción. De los seis grandes sectores manufactureros, tres (Equipo de Transporte, Maquinaria y Productos Químicos) se expandieron. Por segundo mes consecutivo, el sentimiento de la gerencia laboral en las empresas de los panelistas refleja una paridad cercana entre la contratación y las reducciones de personal. Las tasas de rotación disminuyeron en abril, registrando los niveles más bajos desde que comenzaron las mediciones a mediados de 2021. Para aquellas empresas que aumentan su número de empleados, los comentarios continúan apoyando un mejor entorno de contratación”, dice Fiore. Un índice de empleo superior al 50,4 por ciento, a lo largo del tiempo, generalmente es consistente con un aumento en los datos de la Oficina de Estadísticas Laborales (BLS) sobre el empleo en la industria.

De 18 industrias manufactureras, siete reportaron crecimiento del empleo en abril, en el siguiente orden: Ropa, Cuero y Productos Afines; Productos de papel; productos metálicos fabricados; Equipo de transporte; productos de plástico y caucho; Maquinaria; y Productos Químicos. Las cinco industrias que reportaron una disminución en el empleo en abril son: Molinos textiles; Muebles y Productos Relacionados; productos minerales no metálicos; Fabricación miscelánea; y productos informáticos y electrónicos. Seis industrias no informaron cambios en el empleo.

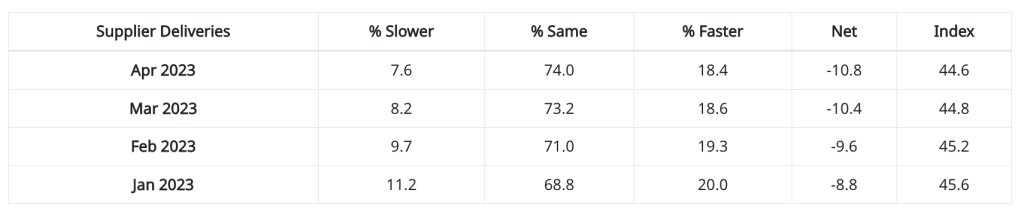

ENTREGAS DE PROVEEDORES*

El rendimiento de las entregas de los proveedores a las organizaciones de fabricación fue más rápido por séptimo mes consecutivo en abril, ya que el Índice de Entregas de Proveedores registró un 44,6 %, 0,2 puntos porcentuales menos que el 44,8 % registrado en marzo. La lectura de este mes indica el desempeño de entrega de proveedores más rápido desde marzo de 2009, cuando el índice registró un 43,2 por ciento. De las seis principales industrias manufactureras, solo Productos informáticos y electrónicos reportaron entregas más lentas. “Los comentarios de los panelistas ahora indican que los proveedores tienen un exceso de capacidad para cumplir con todos los pronósticos de demanda actuales de sus clientes”, dice Fiore. Una lectura inferior al 50 por ciento indica entregas más rápidas, mientras que una lectura superior al 50 por ciento indica entregas más lentas.

Tres de las 18 industrias manufactureras reportaron entregas de proveedores más lentas en abril: Textile Mills; metales primarios; y productos informáticos y electrónicos. Las 10 industrias que informaron entregas de proveedores más rápidas en abril en comparación con marzo, en el siguiente orden, son: equipos, electrodomésticos y componentes eléctricos; productos de plástico y caucho; productos minerales no metálicos; Maquinaria; Productos de papel; Muebles y Productos Relacionados; Alimentos, bebidas y productos de tabaco; Fabricación miscelánea; productos metálicos fabricados; y Productos Químicos.

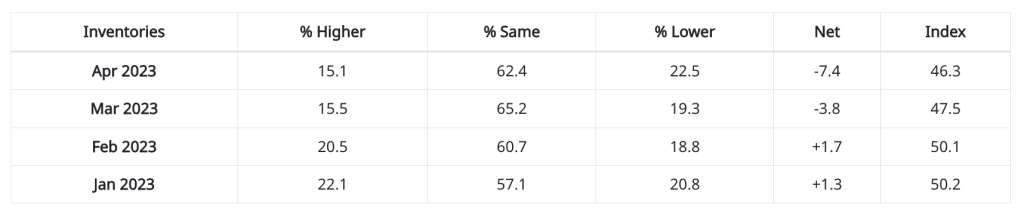

INVENTARIOS

El Índice de Inventarios registró 46,3 por ciento en abril, 1,2 puntos porcentuales menos que el 47,5 por ciento de marzo. “Los inventarios de fabricación se contrajeron a un ritmo más rápido en comparación con marzo. De las seis grandes industrias manufactureras, solo una (Productos de petróleo y carbón) aumentó los inventarios de fabricación en abril. Los niveles de inventarios manufactureros registraron su desempeño más bajo desde agosto de 2020, cuando el índice registró 44,9 por ciento. Los inventarios de fabricación continúan siendo administrados a la baja por las empresas de los panelistas mientras se preparan para una menor producción”, dice Fiore. Un Índice de Inventarios superior al 44,4 por ciento, a lo largo del tiempo, generalmente es consistente con la expansión en las cifras de la Oficina de Análisis Económico (BEA) sobre los inventarios generales de fabricación (en dólares encadenados de 2000).

De 18 industrias manufactureras, las cinco que reportaron inventarios más altos en abril son: Impresión y Actividades de Apoyo Relacionadas; Fabricas textiles; prendas de vestir, cuero y productos afines; productos de petróleo y carbón; y Equipos, Aparatos y Componentes Eléctricos. Las 12 industrias que reportaron inventarios de contratación en abril, en el siguiente orden, son: muebles y productos relacionados; productos de plástico y caucho; productos minerales no metálicos; metales primarios; Productos de madera; Maquinaria; productos metálicos fabricados; Equipo de transporte; Alimentos, bebidas y productos de tabaco; Fabricación miscelánea; Productos químicos; y productos informáticos y electrónicos.

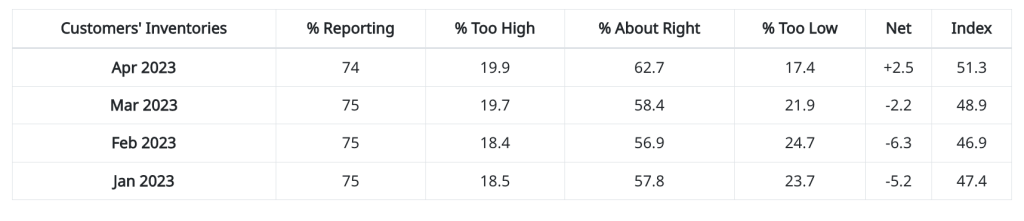

INVENTARIOS DE CLIENTES*

El Índice de Inventarios de Clientes de ISM® registró 51,3 por ciento en abril, 2,4 puntos porcentuales más que el 48,9 por ciento reportado en marzo. “Los niveles de inventario de los clientes ahora se encuentran en el extremo inferior del nivel ‘demasiado alto’, ya que los panelistas informan que los clientes de sus empresas han indicado a los proveedores que entreguen menos material en el futuro. En abril, los inventarios de los clientes alcanzaron niveles que probablemente no sean propicios para el crecimiento de la producción en el futuro”, dice Fiore.

Las siete industrias que informaron que los inventarios de los clientes eran demasiado altos en abril son, en orden: prendas de vestir, cuero y productos afines; Productos de papel; Productos informáticos y electrónicos; Muebles y Productos Relacionados; Equipos, Aparatos y Componentes Eléctricos; productos metálicos fabricados; y Plásticos y Productos de Caucho. Las seis industrias que informaron que los inventarios de los clientes eran demasiado bajos en abril son, en orden: fábricas textiles; metales primarios; Alimentos, bebidas y productos de tabaco; Maquinaria; Equipo de transporte; y Productos Químicos.

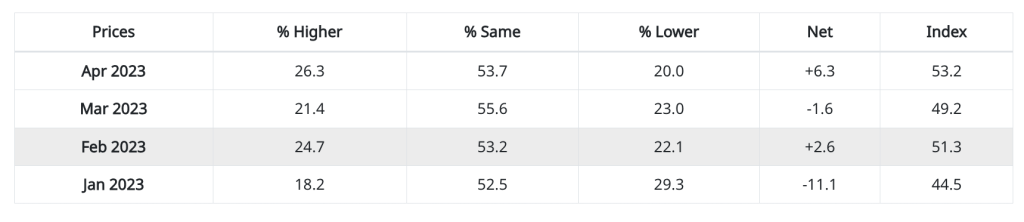

PRECIOS*

El índice de precios ISM® registró un 53,2 por ciento, 4 puntos porcentuales más que la lectura de marzo de 49,2 por ciento, lo que indica que los precios de las materias primas aumentaron en abril. El índice volvió a territorio de expansión (o “creciente”) después de un mes de contracción. “Los comentarios de los panelistas respaldan una relación proveedor-comprador más equilibrada, ya que los vendedores están más preocupados por llenar los libros de pedidos para respaldar sus retrasos. Los aumentos de precios de los materiales básicos adquiridos, como el acero, el cobre, los plásticos y el diésel, continúan presionando al alza los costos de los materiales. De las seis principales industrias manufactureras, cuatro (productos de petróleo y carbón, maquinaria, equipos de transporte y productos informáticos y electrónicos) informaron aumentos de precios en abril. Las compañías de los panelistas que informaron precios ‘más altos’ (26 por ciento en abril, frente al 21 por ciento en marzo) respaldan una tendencia general de que las reducciones de precios pueden haber terminado en el corto o mediano plazo”, dice Fiore. Un índice de precios superior al 52,9 por ciento, a lo largo del tiempo, generalmente es consistente con un aumento en el índice de precios al productor de materiales intermedios de la Oficina de Estadísticas Laborales (BLS).

En abril, nueve industrias, en el siguiente orden, informaron que pagaron precios más altos por las materias primas: Productos de petróleo y carbón; prendas de vestir, cuero y productos afines; productos minerales no metálicos; productos de plástico y caucho; Maquinaria; Equipo de transporte; Fabricación miscelánea; productos metálicos fabricados; y productos informáticos y electrónicos. Las siete industrias que informaron haber pagado precios reducidos por las materias primas en abril, en el siguiente orden, son: productos de papel; Productos de madera; Fabricas textiles; Productos químicos; Alimentos, bebidas y productos de tabaco; metales primarios; y Equipos, Aparatos y Componentes Eléctricos.

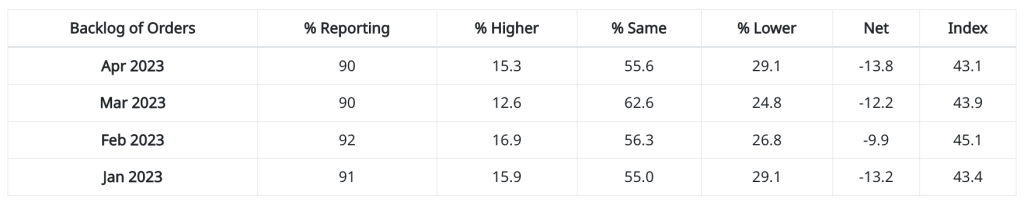

RESERVA DE PEDIDOS*

El índice de pedidos atrasados de ISM® registró un 43,1 por ciento en abril, una disminución de 0,8 puntos porcentuales en comparación con la lectura de marzo de 43,9 por ciento, lo que indica que los pedidos atrasados se contrajeron por séptimo mes consecutivo después de un período de expansión de 27 meses. De los seis sectores manufactureros más grandes, ninguno amplió la acumulación de pedidos en abril. “El índice sigue en fuerte contracción a medida que las fábricas continúan reduciendo los pedidos atrasados en medio de niveles débiles de nuevos pedidos”, dice Fiore.

Tres industrias informaron un crecimiento en la acumulación de pedidos en abril: impresión y actividades de apoyo relacionadas; Fabricas textiles; y productos de papel. Trece industrias reportaron menores atrasos en abril, en el siguiente orden: Ropa, Cuero y Productos Afines; Productos de madera; Muebles y Productos Relacionados; Equipos, Aparatos y Componentes Eléctricos; productos de plástico y caucho; productos minerales no metálicos; Productos químicos; Maquinaria; Equipo de transporte; metales primarios; Productos informáticos y electrónicos; Alimentos, bebidas y productos de tabaco; y Productos Metálicos Fabricados.

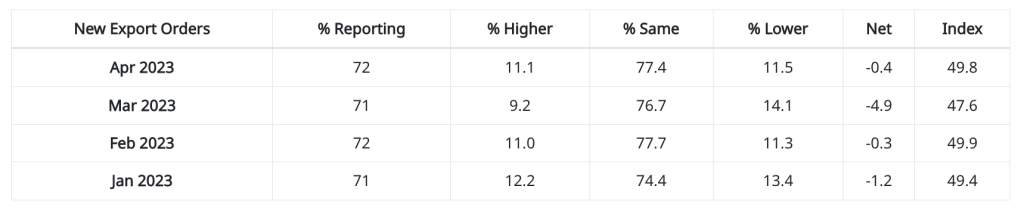

NUEVOS PEDIDOS DE EXPORTACIÓN*

El índice de nuevos pedidos de exportación de ISM® registró un 49,8 % en abril, 2,2 puntos porcentuales más que la lectura de marzo del 47,6 %. “El Índice de Nuevos Pedidos de Exportación se contrajo en abril por noveno mes consecutivo después de 25 meses consecutivos en territorio de expansión, pero el índice registra casi la paridad con el mes de febrero. Los comentarios respaldaron la mejora de los niveles de pedidos de China y Europa, pero, como sucedió en marzo, la actividad sigue siendo débil”, dice Fiore.

Cinco industrias informaron un crecimiento en los nuevos pedidos de exportación en abril: impresión y actividades de apoyo relacionadas; Productos de madera; Productos de papel; Alimentos, bebidas y productos de tabaco; y Fabricación Miscelánea. Las siete industrias que informaron una disminución en los nuevos pedidos de exportación en abril, en el siguiente orden, son: muebles y productos relacionados; productos minerales no metálicos; productos de plástico y caucho; Productos informáticos y electrónicos; Maquinaria; Productos químicos; y Equipos de Transporte. Seis industrias no informaron cambios en las exportaciones en abril en comparación con marzo.

IMPORTACIONES*

El Índice de Importaciones de ISM® registró 49,9 por ciento en abril, un aumento de 2 puntos porcentuales en comparación con la cifra de marzo de 47,9 por ciento. “El índice se contrajo en abril por sexto mes consecutivo luego de un período de expansión de cinco meses, pero a un ritmo más lento y registrando un rendimiento casi igual al de febrero. Los comentarios de los panelistas continúan indicando que la lectura del índice refleja una demanda lenta”, dice Fiore.

Las seis industrias que informaron un aumento en los volúmenes de importación en abril, en el siguiente orden, son: impresión y actividades de apoyo relacionadas; Fabricas textiles; Equipos, Aparatos y Componentes Eléctricos; Fabricación miscelánea; Alimentos, bebidas y productos de tabaco; y metales primarios. Las seis industrias que reportaron menores volúmenes de importaciones en abril —listadas en el siguiente orden— son: Muebles y Productos Relacionados; Productos de madera; Maquinaria; productos de plástico y caucho; Equipo de transporte; y Productos Metálicos Fabricados. Seis industrias no informaron cambios en las importaciones en abril en comparación con marzo.

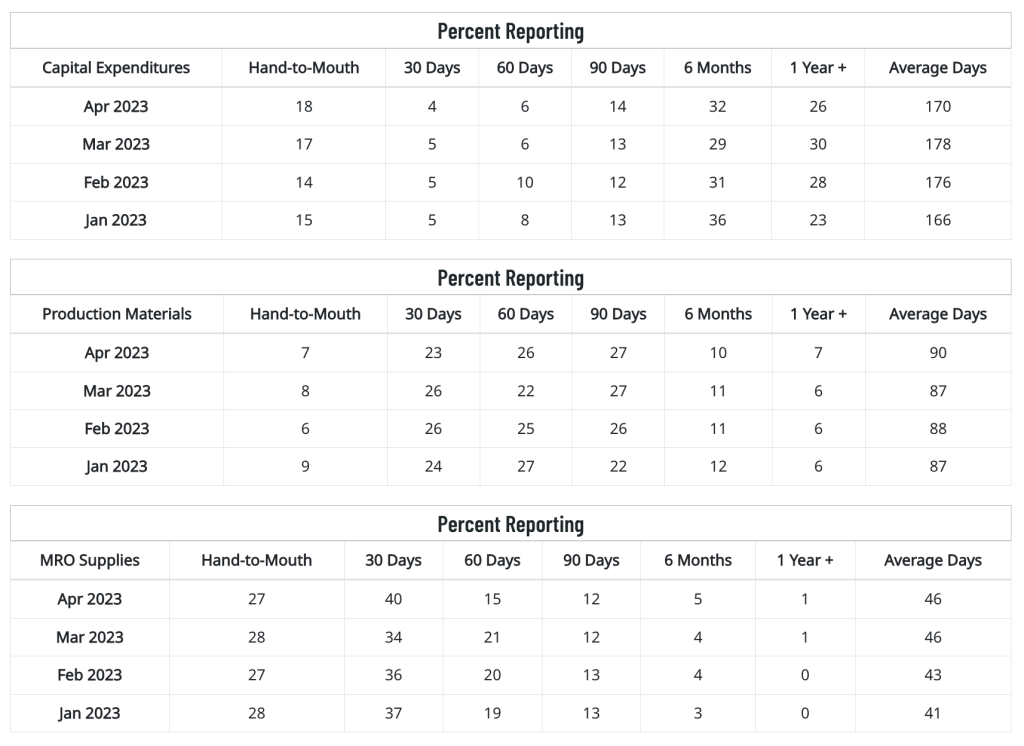

POLÍTICA DE COMPRA

El plazo medio de compromiso para gastos de capital en abril fue de 170 días, una disminución de ocho días en comparación con marzo. El plazo medio de entrega en abril para los materiales de producción fue de 90 días, un aumento de tres días. El tiempo de entrega promedio para los suministros de mantenimiento, reparación y operación (MRO) fue de 46 días, sin cambios desde marzo.

Acerca de este informe

NO CONFUNDA ESTE INFORME NACIONAL con los diversos informes de compras regionales publicados en todo el país. La información del informe nacional refleja la totalidad de los EE. UU., mientras que los informes regionales contienen principalmente datos regionales de sus vecindades locales. Además, la información de los informes regionales no se utiliza en el cálculo de los resultados del informe nacional. La información recopilada en este informe es para el mes de abril de 2023.

Los datos presentados en este documento se obtienen de una encuesta a ejecutivos de suministros de fabricación en función de la información que han recopilado dentro de sus respectivas organizaciones. ISM® no hace ninguna representación, aparte de lo establecido en este comunicado, con respecto a los procedimientos de recopilación de datos de empresas individuales. Los datos deben compararse con todas las demás fuentes de datos económicos cuando se utilizan en la toma de decisiones.

Datos y Método de Presentación

El informe Manufacturing ISM® Report On Business® se basa en datos recopilados de ejecutivos de compras y suministros en todo el país. La composición del Comité de Encuesta de Empresas de Manufactura se estratifica de acuerdo con el Sistema de Clasificación de la Industria de América del Norte (NAICS) y cada una de las siguientes contribuciones de la industria basada en NAICS al producto interno bruto (PIB): Productos de Alimentos, Bebidas y Tabaco; Fabricas textiles; prendas de vestir, cuero y productos afines; Productos de madera; Productos de papel; Impresión y Actividades de Apoyo Relacionadas; productos de petróleo y carbón; Productos químicos; productos de plástico y caucho; productos minerales no metálicos; metales primarios; productos metálicos fabricados; Maquinaria; Productos informáticos y electrónicos; Equipos, Aparatos y Componentes Eléctricos; Equipo de transporte; Muebles y Productos Relacionados; y Manufactura miscelánea (productos tales como equipos y suministros médicos, joyería, artículos deportivos, juguetes y artículos de oficina). Los datos se ponderan en función de la contribución de cada industria al PIB. Según las estimaciones de BEA para el PIB de 2021 (publicadas el 22 de diciembre de 2022), los seis subsectores de fabricación más grandes son: productos informáticos y electrónicos; Productos químicos; Alimentos, bebidas y productos de tabaco; Equipo de transporte; Maquinaria; y Productos de Petróleo y Carbón.

Las respuestas de la encuesta reflejan el cambio, si lo hay, en el mes actual en comparación con el mes anterior. Para cada uno de los indicadores medidos (Nuevos Pedidos, Backlog de Pedidos, Nuevos Pedidos de Exportación, Importaciones, Producción, Entregas de Proveedores, Inventarios, Inventarios de Clientes, Empleo y Precios), este reporte muestra el porcentaje que reporta cada respuesta, la diferencia neta entre el número de respuestas en la dirección económica positiva (más alta, mejor y más lenta para Entregas de Proveedores) y la dirección económica negativa (más baja, peor y más rápida para Entregas de Proveedores), y el índice de difusión. Las respuestas son datos sin procesar y nunca se modifican. El índice de difusión incluye el porcentaje de respuestas positivas más la mitad de las que respondieron lo mismo (consideradas positivas).

El número de índice único resultante para aquellos que cumplen con los criterios para los ajustes estacionales (PMI® manufacturero, nuevos pedidos, producción, empleo e inventarios) luego se ajusta estacionalmente para tener en cuenta los efectos de las variaciones repetitivas dentro del año que resultan principalmente de las diferencias normales en las condiciones climáticas. , varios arreglos institucionales, y diferencias atribuibles a vacaciones inamovibles. Todos los factores de ajuste estacional están sujetos anualmente a cambios relativamente menores cuando las condiciones lo justifican. El PMI® manufacturero es un índice compuesto basado en los índices de difusión de cinco de los índices con ponderaciones iguales: Nuevos pedidos (ajustado estacionalmente), Producción (ajustado estacionalmente), Empleo (ajustado estacionalmente), Entregas de proveedores e Inventarios (ajustado estacionalmente) .

Los índices de difusión tienen las propiedades de los indicadores principales y son medidas de resumen convenientes que muestran la dirección predominante del cambio y el alcance del cambio. Una lectura del PMI® manufacturero superior al 50 por ciento indica que la economía manufacturera generalmente se está expandiendo; por debajo del 50 por ciento indica que generalmente está disminuyendo. Un PMI® manufacturero superior al 48,7 por ciento, durante un período de tiempo, indica que la economía en general, o el producto interno bruto (PIB), generalmente se está expandiendo; por debajo del 48,7 por ciento, generalmente está disminuyendo. La distancia desde el 50 por ciento o el 48,7 por ciento es indicativa del grado de expansión o declive. Con algunos de los indicadores de este informe, ISM® ha señalado el punto de partida entre la expansión y la caída de series gubernamentales comparables, según lo determinado por el análisis de regresión. La encuesta Manufacturing ISM® Report On Business® se envía a los encuestados del Comité de encuestas de empresas manufactureras la primera parte de cada mes. Se solicita a los encuestados que informen sobre la información del mes en curso solo para operaciones en EE. UU. ISM® recibe respuestas de encuestas durante la mayor parte de un mes dado, y la mayoría de los encuestados generalmente esperan hasta finales de mes para enviar respuestas para dar la mayor precisión.

urate imagen de la actividad empresarial actual. Luego, ISM® compila el informe para publicarlo el primer día hábil del mes siguiente.

Las industrias que informaron crecimiento, como se indica en el informe mensual Manufacturing ISM® Report On Business®, se enumeran en orden de mayor crecimiento a menor crecimiento. Para las industrias que reportaron contracción o disminución, se enumeran en el orden del nivel más alto de contracción/disminución al nivel más bajo de contracción/disminución.

Las respuestas a la Política de compra reflejan el porcentaje que informa el plazo de entrega del mes actual, el número ponderado aproximado de días por delante para los cuales se hacen compromisos para Gastos de capital; Materiales de Producción; y Suministros de Mantenimiento, Reparación y Operación (MRO), expresados en mano a boca (cinco días), 30 días, 60 días, 90 días, seis meses (180 días), un año o más (360 días), y el número medio ponderado de días. Estas respuestas son datos sin procesar, nunca revisados y no ajustados estacionalmente.

Contenido de ISM ROB

El Institute for Supply Management® (“ISM”) Report On Business® (manufactura y no manufactura) (“ISM ROB”) contiene información, texto, archivos, imágenes, videos, sonidos, obras musicales, obras de autoría, aplicaciones , y cualquier otro material o contenido (colectivamente, “Contenido”) de ISM (“Contenido de ISM ROB”). El Contenido de ISM ROB está protegido por derechos de autor, marca registrada, secreto comercial y otras leyes, y entre usted e ISM, ISM posee y retiene todos los derechos sobre el Contenido de ISM ROB. Por la presente, ISM le otorga una licencia limitada, revocable y no sublicenciable para acceder y mostrar en su dispositivo individual el Contenido de ISM ROB (excluyendo cualquier código de software) únicamente para su uso personal y no comercial. El Contenido de ISM ROB también incluirá Contenido de usuarios y otros licenciantes de ISM. Salvo lo dispuesto en el presente o lo permitido explícitamente por escrito por ISM, no deberá copiar, descargar, transmitir, capturar, reproducir, duplicar, archivar, cargar, modificar, traducir, publicar, difundir, transmitir, retransmitir, distribuir, realizar, exhibir, vender o utilizar cualquier contenido de ISM ROB.

Salvo que ISM lo permita explícita y expresamente, tiene estrictamente prohibido crear obras o materiales (incluidos, entre otros, tablas, gráficos, flujos de datos, variables de series temporales, fuentes, iconos, botones de enlace, fondos de pantalla, temas de escritorio, postales en línea, montajes, mashups y videos similares, tarjetas de felicitación y mercadería sin licencia) que se derivan o se basan en el Contenido de ISM ROB. Esta prohibición se aplica independientemente de si los trabajos o materiales derivados se venden, permutan o regalan. Usted no deberá, directamente o mediante el uso de cualquier dispositivo, software, sitio de Internet, servicio basado en la web u otros medios, eliminar, alterar, eludir, evitar, interferir o eludir cualquier aviso de derechos de autor, marca comercial u otros avisos de propiedad marcados en el Contenido o cualquier mecanismo de gestión de derechos digitales, dispositivo u otra medida de control de acceso o protección de contenido asociada con el Contenido, incluidos los mecanismos de filtrado geográfico. Sin la autorización previa por escrito de ISM, no podrá construir un negocio utilizando el Contenido, ya sea con o sin fines de lucro.

No debe crear, recrear, distribuir, incorporar en otro trabajo ni publicitar un índice de ninguna parte del Contenido a menos que reciba una autorización previa por escrito de ISM. Las solicitudes de permiso para reproducir o distribuir el contenido de ISM ROB se pueden realizar comunicándose por escrito a: ISM Research, Institute for Supply Management, 309 West Elliot Road, Suite 113, Tempe, Arizona 85284-1556, o enviando un correo electrónico a kcahill@ismworld.org . Asunto: Solicitud de contenido.

ISM no tendrá ninguna responsabilidad, deber u obligación por o en relación con el Contenido de ISM ROB u otra información contenida en este documento, cualquier error, inexactitud, omisión o demora en proporcionar cualquier Contenido de ISM ROB, o por cualquier acción tomada en base a ello. En ningún caso, ISM será responsable de ningún daño especial, incidental o consecuente que surja del uso de ISM ROB. Report On Business®, PMI®, Manufacturing PMI®, Services PMI®, Hospital PMI® y NMI® son marcas registradas de Institute for Supply Management®. Institute for Supply Management® e ISM® son marcas registradas de Institute for Supply Management, Inc.

Acerca del Instituto de Gestión de Suministros®

Institute for Supply Management® (ISM®) atiende a profesionales de gestión de suministros en más de 90 países. Sus 50.000 miembros en todo el mundo gestionan alrededor de 1 billón de dólares estadounidenses en adquisiciones de cadenas de suministro corporativas y gubernamentales al año. Fundado en 1915 como el primer instituto de gestión de suministros del mundo, ISM está comprometido con el avance de la práctica de la gestión de suministros para impulsar el valor y la ventaja competitiva para sus miembros, contribuyendo a un mundo próspero y sostenible. ISM lidera la profesión a través del ISM® Report On Business®, sus programas de certificación de gran prestigio y la plataforma digital ISM® Advance™. Este informe ha sido emitido por la asociación desde 1931, excepto por una interrupción de cuatro años durante la Segunda Guerra Mundial.

La versión de texto completo del Manufacturing ISM® Report On Business® se publica en el sitio web de ISM® en www.ismrob.org el primer día hábil* de cada mes después de las 10:00 a. m., hora del Este.

El próximo Manufacturing ISM® Report On Business® con datos de mayo de 2023 se publicará a las 10:00 a. m. ET del jueves 1 de junio de 2023.

*A menos que la Bolsa de Valores de Nueva York esté cerrada.

FUENTE: https://www.ismworld.org/supply-management-news-and-reports/reports/ism-report-on-business/pmi/april/?mod=djemRTE_h