No estamos del todo seguros de si fueron Michael Hartnett de BofA o Mike O’Rourke de Jones Trading quienes acuñaron el término ‘Siete Magníficos’. Francamente, realmente no importa. Lo que sí importa es que se ha vuelto cada vez más difícil hablar de los mercados de valores sin hacer referencia al apodo.

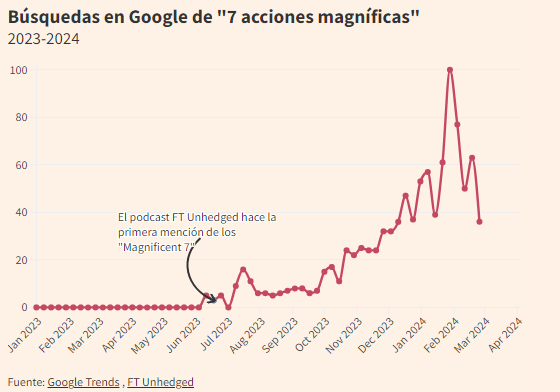

Magnificent Seven ha sido mencionado en 211 artículos del FT durante los últimos doce meses. Como indicador del interés mundial en las acciones, aquí hay un gráfico de búsquedas en Google de las ‘7 acciones magníficas’.

Se le perdonaría pensar que el ascenso y ascenso de unas pocas empresas exitosas fue motivo de celebración. Pero a mucha gente le ha dado escalofríos. Después de todo, tener quizás el 30 por ciento de la capitalización total del mercado de valores inmovilizada en un pequeño puñado de empresas no da la sensación de ser enormemente diverso.

Y, como muestra un gráfico tomado de Duncan Lamont de Schroders, el grado de concentración en el S&P 500 no es algo a lo que los inversores estén acostumbrados.

Los datos parecen un poco diferentes a los de Schroders, tal vez debido al momento oportuno o a la selección del índice. Pero la cuestión es la siguiente: en lugar de mostrar a Estados Unidos como un caso atípico peligroso en el mundo de la concentración de índices, sólo Japón tiene menos peso como mercado (aunque entre su selección de países).

Por supuesto, la razón por la que la gente no se preocupa tanto por la concentración de acciones taiwanesas o coreanas es que la mayoría de los administradores globales poseen tal vez una acción taiwanesa o una acción coreana. Pero como Estados Unidos acapara más del 60 por ciento de los índices bursátiles globales, la concentración de la capitalización de mercado en acciones estadounidenses parece (y es, para el inversionista global promedio) un asunto mayor. De hecho, como observa Lamont, las diez principales acciones estadounidenses representan tanta capitalización de mercado del MSCI ACWI como todas las empresas japonesas, británicas, chinas, francesas y canadienses juntas.

Los autores de los informes de la UBS (los académicos Elroy Dimson, Paul Marsh y Mike Stanton) son explícitos en su ambición de dotar mejor a los inversores de hoy de las lecciones del pasado y de ampliar las perspectivas de los analistas más allá del estrecho enfoque del mercado estadounidense. Si bien hay ciertamente razones por las que los 7 Magníficos podrían no seguir comiéndose al mundo, el estudio es un antídoto refrescante para cualquier análisis que se base en una ley de hierro de la gravedad intra-mercado para reducir la concentración de acciones estadounidenses.