Las preocupaciones sobre problemas estructurales profundamente arraigados en el mercado de deuda de $ 21 billones de China mantienen a raya a los inversores extranjeros, incluso cuando Beijing se prepara para otorgar un acceso sin precedentes a los bonos en moneda local.

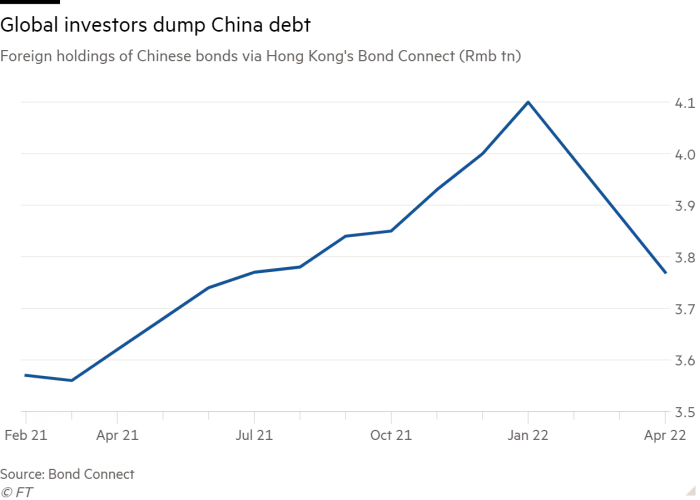

Los operadores mundiales de renta fija vendieron bonos denominados en renminbi por un valor aproximado de 35.000 millones de dólares en los primeros cuatro meses de este año, y muchos advierten que las salidas solo empeorarán a medida que crezca la preocupación por la falta de liquidez: la capacidad de comprar y vender la deuda. fácilmente, y el opaco proceso del país para resolver los incumplimientos.

La presión sobre el mercado de bonos de China se produce después de años de compras internacionales constantes y a pesar de los esfuerzos del gobierno para impulsar la demanda de deuda corporativa interna a través de una actualización del programa Bond Connect de Hong Kong a fines de este mes.

Los administradores de activos dicen que la clave para mejorar el sentimiento sería que Beijing hiciera reformas de mercado difíciles y demoradas, como una mayor transparencia sobre cómo se manejan los incumplimientos.

“El acceso ya no es un problema”, dijo Jenny Zeng, codirectora de renta fija de Asia-Pacífico en AllianceBernstein. Mejorar el acceso extranjero al crédito en tierra fue un “buen gesto”, dijo, pero “no cambia algunos de los problemas estructurales a más largo plazo” que impiden que los inversores extranjeros inyecten más dinero en bonos chinos.

Los pagos atrasados, en particular, se han convertido en un tema de prioridad después del incumplimiento de alto perfil de China Evergrande, que sacudió el sector inmobiliario nacional y afectó más ampliamente al crecimiento económico.

“Si el proceso de resolución de incumplimiento se vuelve más transparente e institucionalizado, eso puede ser un gran factor de apoyo para que asignemos más dinero a China”, dijo Zeng. “Cualquier cosa que sea predecible, lógica, podemos ponerle precio”.

Los mercados de deuda de China también se han visto afectados por los bloqueos de Covid-19 que han pesado sobre el tipo de cambio del renminbi. Al mismo tiempo, los rendimientos del Tesoro de EE. UU. han aumentado a medida que la Reserva Federal endurece la política monetaria de manera agresiva, una medida que ha eliminado la ventaja de China como un hogar más atractivo para los inversores en bonos.

“La clave para avanzar no es tanto el acceso sino la confianza de los inversores”, dijo Wang Qi, director ejecutivo del administrador de fondos MegaTrust Investment en Hong Kong. Wang dijo que los incumplimientos de pago recientes por parte de los desarrolladores inmobiliarios chinos “no dan confianza a los inversores extranjeros en el mercado de bonos en tierra”.

El incumplimiento de Evergrande, que tiene más de 300.000 millones de dólares en pasivos totales, comenzó en septiembre del año pasado, pero tardó meses en declararse formalmente y se ha visto afectado por la falta de divulgación de los planes de reestructuración de la empresa. A los inversionistas extranjeros en particular les preocupa que los tenedores de bonos en el país se vean favorecidos a expensas de los acreedores en el extranjero.

“No nos asusta el incumplimiento en sí mismo”, dijo Zeng, y agregó que dar prioridad a los acreedores locales no sería un problema si las reglas fueran claras de antemano.

“El desafío allí es que el proceso de resolución es menos predecible y, por lo tanto, es más difícil fijar el precio del incumplimiento”.

Los comerciantes también deben lidiar con la falta de liquidez en el mercado de deuda de China, que está dominado por instituciones financieras estatales que normalmente compran y conservan bonos hasta su vencimiento. También tiene un número limitado de creadores de mercado, lo que puede hacer que el comercio sea entrecortado ya que los compradores luchan por emparejarse con los vendedores.

“El mercado de bonos de China todavía está dominado por los bancos”, dijo Ivan Chung, director gerente asociado de Moody’s Investors Service. Chung dijo que, a pesar de algunas mejoras en los últimos años, los bancos comerciales aún poseen entre el 65 y el 70 por ciento de los bonos corporativos de China, mientras que las aseguradoras y las empresas de inversión representan otro 20 por ciento.

“Sobre una base selectiva, hay algo de liquidez”, dijo, “pero obviamente hay espacio para el desarrollo”.

Los inversionistas internacionales dijeron que una de las formas más inmediatas de ayudar a abordar los riesgos planteados por tales deficiencias sería otorgar acceso a futuros de bonos en renminbi, ya que eso les permitiría cubrir sus riesgos y hacer apuestas apalancadas sobre la deuda china.

Pero los cambios recientes de las autoridades han excluido intencionalmente cualquier medida que abra futuros y activos similares a los inversores extranjeros, ya que eso podría permitirles beneficiarse de una liquidación, según un gerente de inversiones senior de un prestamista europeo con sede en Shanghái.

“A los reguladores no les gusta la idea de permitir que los inversores extranjeros apuesten en corto contra los bonos del gobierno de China”, dijo el administrador de inversiones. La persona agregó que a los inversionistas nacionales con tenencias masivas de bonos del gobierno, como los prestamistas estatales, también se les prohibió hacer apuestas apalancadas sobre la deuda china ya que “la única dirección de sus operaciones sería vender, lo que provocaría un colapso en el mercado”. ”.

Eso deja a los políticos con pocas opciones fáciles a la hora de elegir por dónde empezar la próxima ola de reformas del mercado de bonos. Pero a medida que China lidia con una desaceleración económica, es posible que no tenga más remedio que tomar decisiones difíciles sobre cómo manejar los crecientes incumplimientos.

Utilice las herramientas para compartir que se encuentran a través del botón Compartir en la parte superior o lateral de los artículos. Copiar artículos para compartir con otros es una violación de los términos y condiciones y la política de derechos de autor de FT.com. Envíe un correo electrónico a license@ft.com para comprar derechos adicionales. Los suscriptores pueden compartir hasta 10 o 20 artículos por mes utilizando el servicio de artículos de regalo. Se puede encontrar más información en https://www.ft.com/tour.

https://www.ft.com/content/879bbed4-4d1b-4223-b01e-d027461fc891?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content

Chung dijo que el aumento de los incumplimientos “por supuesto que no era bueno para los inversores”, pero agregó que los desarrollos recientes ayudarían en última instancia a diferenciar los niveles de riesgo de los bonos en tierra.

“Hace cinco años, los inversores entraban en pánico si el bono que tenían incumplía”, dijo, mientras que ahora tienen al menos algunas opciones para tratar de limitar las pérdidas, incluidas las negociaciones con los emisores de bonos.

Aun así, Chung no esperaba que las entradas se reanudaran en los próximos meses simplemente porque China otorga un acceso más fácil a sus mercados de bonos de intercambio.

“La clave es si los inversores ven rendimientos atractivos en el mercado interno chino”, dijo.

FUENTE: https://www.ft.com/content/879bbed4-4d1b-4223-b01e-d027461fc891?desktop=true&segmentId=7c8f09b9-9b61-4fbb-9430-9208a9e233c8#myft:notification:daily-email:content