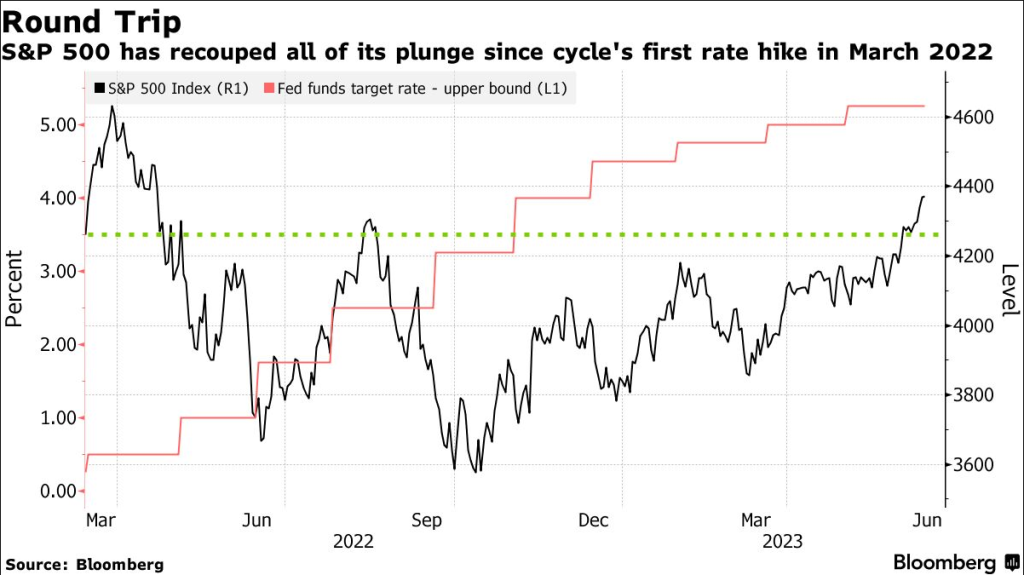

- S&P ha recuperado toda su caída desde la primera subida de la Fed

- El CIO de Leuthold advierte sobre el impacto retardado del ajuste monetario

Desafiando las probabilidades, el mercado de valores más grande del mundo ha recuperado todas las pérdidas causadas por la campaña de ajuste monetario más perturbadora en una generación.

Y ni siquiera las advertencias de recesión o las nuevas amenazas monetarias de Jerome Powell están deteniendo a los administradores de fondos mientras se unen al gran repunte impulsado por la inteligencia artificial .

Sin embargo, muchos en Wall Street tienen motivos de preocupación. Piense en señales económicas aleccionadoras en el mercado de bonos, valiosas valoraciones de acciones y patrones de mercado febriles a lo largo de décadas de ciclos económicos.

Doug Ramsey, por su parte, advierte contra la autocomplacencia. La forma en que lo ve el director de inversiones de Leuthold: si la curva de rendimiento desde la década de 1960 es correcta, realmente se avecina una recesión en septiembre, según la brecha persistentemente negativa entre los rendimientos del Tesoro a tres meses y a 10 años.

“Aquellos que han jugado con éxito el rally actual, en parte debido al pesimismo excesivo de los inversionistas, deben reconocer que la mayoría de la multitud ahora está a bordo”, dijo Ramsey. “Mi mayor preocupación, con mucho, es el impacto rezagado del ajuste de los últimos 15 meses”.

Después de que la Reserva Federal detuviera las subidas el miércoles, el S&P 500 cerró en 4.372,59, un nivel visto en marzo de 2022 cuando el presidente Powell inició el ciclo de subidas, lo que provocó un mercado bajista en acciones y bonos y predicciones de que seguramente se produciría una recesión este año.

Ahora los entusiastas de las acciones están en el asiento del conductor. Big Tech promete impulsar una nueva ola de ganancias corporativas, la inflación está disminuyendo por fin e históricamente hablando, las pausas en las tasas han marcado un punto de inflexión clave que ha dado paso a rendimientos de dos dígitos.. En las operaciones del jueves, el S&P 500 superó la marca de 4.400 para su avance de seis días.

“Los alcistas tienen la ventaja en este momento”, dijo Zachary Hill, jefe de administración de carteras de Horizon Investments, quien cree que tanto los economistas como los inversionistas han subestimado la fortaleza del consumidor estadounidense. “Lo peor ha quedado atrás”.

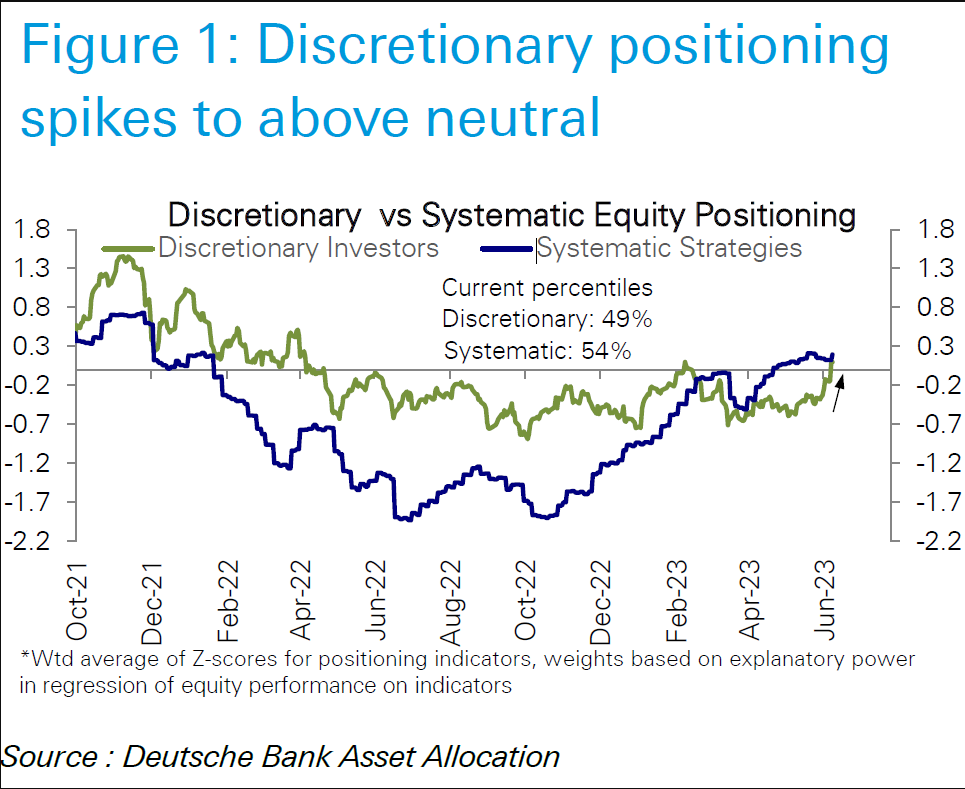

El aumento de las acciones de EE. UU. se produjo después de que el posicionamiento en acciones se redujera al mínimo en medio de las expectativas de consenso de más pérdidas a principios de 2023 antes de un repunte en la segunda mitad. A medida que las acciones seguían subiendo, los escépticos tuvieron que ceder.

Los inversores basados en reglas y discrecionales ahora están sobreponderados en acciones por primera vez desde febrero de 2022, según muestran los datos compilados por Deutsche Bank AG. Una encuesta realizada por la Asociación Nacional de Administradores de Inversiones Activas muestra que la exposición a acciones se ha duplicado desde principios de enero al 90% la semana pasada.

Eso no significa que el avance no pueda continuar. Pero un posicionamiento de renta variable ya alto significa que los inversores tienen menos polvo seco para comprar acciones en los próximos meses. Y se ve agitado por ahí. Los meteorólogos encuestados por Bloomberg predicen que la economía se contraerá levemente en el tercer y cuarto trimestre.

Luego, está la restricción de valoración. A 19 veces las ganancias proyectadas para 12 meses, el múltiplo del S&P 500 es aproximadamente un 8% más alto que su promedio de 10 años.

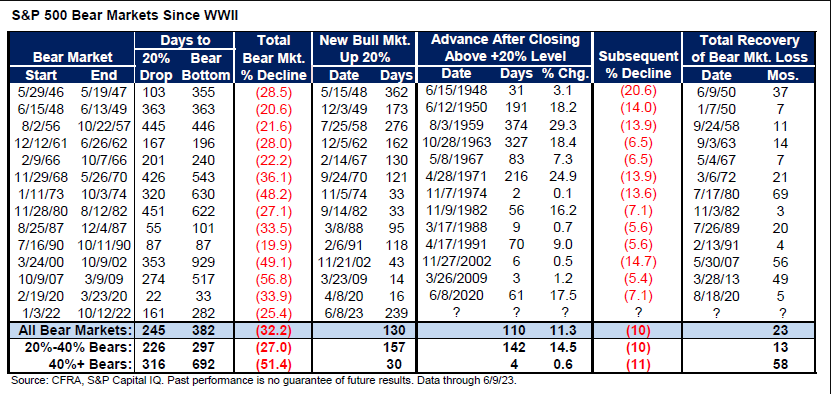

Desde la Segunda Guerra Mundial, ha habido nueve mercados bajistas que han ido acompañados de una recesión económica, y el S&P 500 en promedio ha disminuido un 35 % frente al 28 % de los mercados bajistas que no llegaron con uno, según Sam Stovall, jefe de inversiones. estratega en CFRA.

Mientras tanto, solo ha habido tres carreras bajistas desde 1948 sin recesiones, y cada vez que comenzó un nuevo rally alcista dentro de los cinco meses posteriores a que los precios de las acciones alcanzaron un mínimo.

Incluso si hay una recesión, lo que realmente importa es la duración. La profundidad de las caídas del PIB real de pico a valle no está históricamente correlacionada con la gravedad de las caídas de las acciones, según Gina Martin Adams, estratega jefe de acciones de Bloomberg Intelligence. Sin embargo, las recesiones más cortas han llevado a rebotes más rápidos.

Con el mercado laboral aún fuerte, la expectativa de consenso es que cualquier recesión será leve, lo que ayuda a explicar por qué los administradores de fondos eligen reconstruir sus exposiciones al mercado en lugar de perderse más ganancias impulsadas por la tecnología.

“La trayectoria a mediano plazo una vez que superemos esto no parece una economía que haya sufrido cicatrices más profundas que tardarán años en sanar”, dijo Yung-Yu Ma, estratega jefe de inversiones de BMO Wealth. “Eso permite cierta comodidad para mantener posiciones, incluso para los inversores que podrían pensar que tenemos un camino lleno de baches por delante”.

Por: Jess Mentón , Alexandra Semenova y Elena Popiña

Fuente: https://www.bloomberg.com/news/articles/2023-06-15/wall-street-isn-t-buying-what-powell-economists-are-forecasting?cmpid=BBD061523_MKT&utm_medium=email&utm_source=newsletter&utm_term=230615&utm_campaign=marketsasia&sref=DPtqrPAJ#xj4y7vzkg