Invierno de descontento pronosticado a medida que caen las tarifas de carga aérea

Con los volúmenes a la baja y la capacidad al alza, en julio las tarifas globales de carga aérea continuaron su trayectoria descendente, presagiando una dura temporada de invierno para las aerolíneas, según un análisis de mercado realizado por CLIVE Data Services, propiedad de Xeneta.

“El mes de julio rara vez ofrece sorpresas en términos de niveles de rendimiento inesperados en el mercado mundial de carga aérea, pero lo que preocupará a las aerolíneas y los transitarios es la constante disminución mensual de las tarifas promedio y el ritmo acelerado de esta caída. desde el cambio de año”, dijo Niall van de Wouw, director de carga aérea en Xeneta.

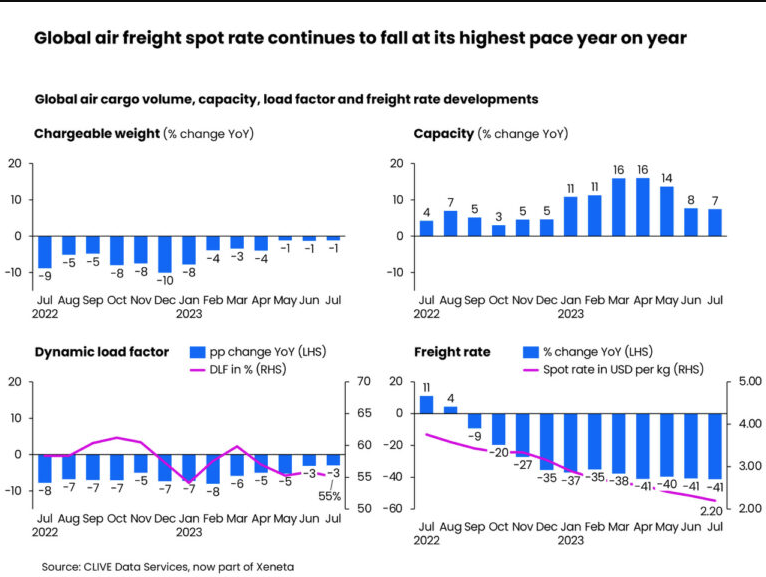

Los volúmenes globales de carga aérea se contrajeron un 2 % mes a mes en julio, mientras que la tarifa spot de carga aérea global de carga general cayó un 40 % o más por cuarto mes consecutivo.

El aumento interanual del 7 % en julio en la capacidad a medida que las aerolíneas aumentaron sus horarios de verano para satisfacer la demanda de pasajeros, junto con la caída en los volúmenes de carga aérea, dieron como resultado una caída en el factor de ocupación de carga: una reducción de tres puntos porcentuales en comparación con julio de 2022, aunque a la par con junio de 2023 al 55%.

La tarifa spot de carga aérea promedio para el mes fue de $ 2,20 por kg, una ligera caída con respecto a los $ 2,31 por kg registrados en junio de 2023, pero una notable disminución del 41% en julio de 2022.

La tarifa al contado repuntó en la última semana del mes, “posiblemente reflejando una disminución en los volúmenes de carga y un crecimiento más lento en la capacidad en comparación con los meses anteriores”.

El aumento en los precios del combustible para aviones también puede haber contribuido al aumento, aunque CLIVE no espera ningún impacto duradero en las tarifas de ese trimestre en este momento.

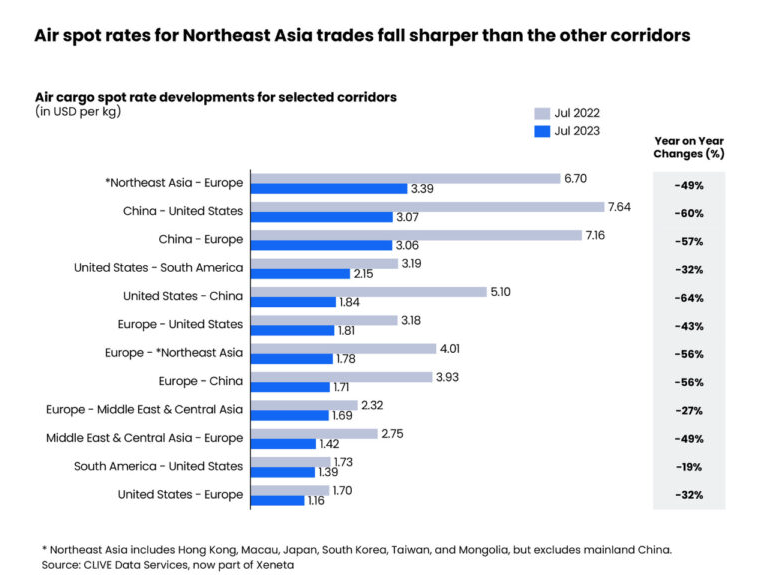

Las mayores caídas de tasas ocurrieron en las rutas comerciales del noreste de Asia. Las tasas China-EE. UU. y EE. UU.-China cayeron más del 60 % interanual, por ejemplo, mientras que China-Europa y Europa-China registraron una caída de más del 55 % en comparación con julio del año pasado.

América del Sur-EE. UU. y Europa-Oriente Medio y Asia Central registraron las disminuciones de tasas más pequeñas de 19% y 27% respectivamente, en comparación con hace un año, encontró CLIVE.

“Al entrar en el período de negociación de las tarifas de invierno, que suele ser crítico, está claro que los transportistas tendrán la ventaja”, continuó van de Wouw. “Ya estamos viendo más cargadores relanzando negociaciones de contratos con sus proveedores de servicios de logística para reducir las tarifas de flete aéreo. Los cargadores también buscan acordar compromisos más largos de 12 meses para reducir sus costos. Las aerolíneas sabrán que pueden esperar la misma turbulencia de precios de los transitarios”.

De hecho, los transitarios están sintiendo los efectos negativos, ya que Kuehne+Nagel, DHL Global Forwarding y DSV informaron una contracción interanual de alrededor del 50 % en sus ingresos por transporte aéreo en el segundo trimestre.

La competencia en el mercado de carga general, ya que los transitarios apuntan a negocios de mayor rendimiento, ha mantenido las tarifas spot para este segmento por debajo de la tarifa estacional desde mayo de 2022. Sin embargo, las tarifas spot para cargas especiales se han mantenido por encima de la tarifa estacional desde el comienzo de la pandemia de Covid-19. pandemia.

CLIVE advirtió: “Aquellos transitarios enfocados en obtener volúmenes casi a cualquier costo para aumentar su participación de mercado continuarán sacrificando sus márgenes para hacerlo, y probablemente continuarán alimentando un mercado de carga aérea irracional en el que las tarifas globales de flete al contado caen más profundamente que el nivel del mercado. los fundamentos y las condiciones normalmente se esperarían”.

La compañía cree que los volúmenes de carga aérea permanecerán “silenciosos” durante el resto del verano, dada la continua disminución de la fabricación china y la caída de los nuevos pedidos para las exportaciones chinas.

Van de Wouw dijo: “El tiovivo de las tarifas de carga aérea será intenso este invierno, como hemos indicado en los análisis de meses anteriores. Muchos transitarios, que en el punto álgido de la pandemia eligieron contratos multianuales para asegurar la capacidad de las aerolíneas, ahora están perdiendo dinero en efectivo, por lo que están bajo una presión significativa para renegociar tarifas que reflejen la realidad del mercado de carga actual y la expectativa de que el actual El entorno del mercado podría continuar en el futuro previsible hasta 2024″.

Fuente: https://www.aircargonews.net/data/winter-of-discontent-predicted-as-air-cargo-rates-plummet/?mod=djemlogistics_h