Los prestatarios se apresuran a pagar las hipotecas a medida que caen las tasas. Eso hace que Beijing y los bancos se sientan incómodos.

por Shuli Ren

Con los precios inmobiliarios residenciales en declive durante más de un año, el gobierno chino ha estado en un baile inquieto con los propietarios de viviendas. Desde boicots hipotecarios hasta una estampida de pagos anticipados, la clase media está lanzando un problema tras otro.

El último punto de presión es un repunte en los pagos de préstamos hipotecarios. La ola de solicitudes ha sido tan fuerte últimamente que algunos bancos tuvieron que imponer topes a los prepagos, según medios locales. Incluso los reguladores se dieron cuenta y verificaron cómo los principales prestamistas del país están lidiando con este estrés. Los pagos hipotecarios anticipados erosionan la rentabilidad de los bancos.

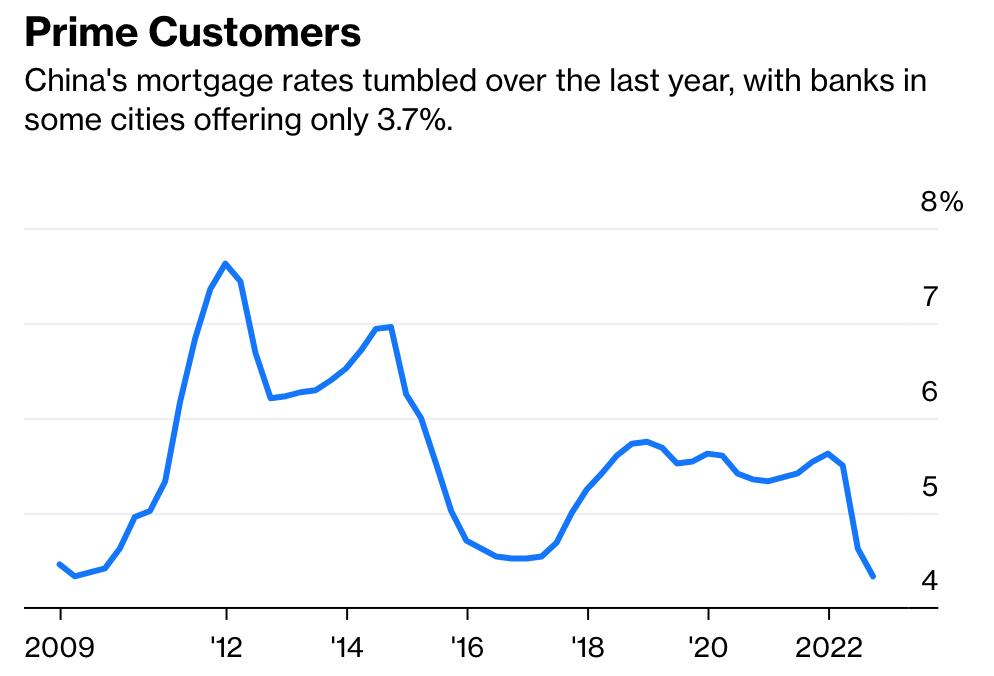

Beijing había mantenido altas las tasas hipotecarias para enfriar el mercado, pero a fines del año pasado dio un giro en U y redujo drásticamente el costo de los préstamos para revivir el sector inmobiliario en crisis. Quienes habían comprado pisos nuevos a finales de 2021 pagaban más del 5,5%; en estos días, pueden obtener 3.7% en algunas ciudades. La tasa más baja solo está disponible en préstamos para viviendas nuevas.

Muchos consumidores se sienten descontentos. No solo están atrapados en la espiral descendente de los precios de las viviendas, sino que también pagan tasas más altas. Junto con las malas alternativas de inversión (los rendimientos de los depósitos y los productos de gestión de patrimonio están cayendo a medida que el Banco Popular de China se relaja), eligen pagar sus hipotecas más rápido y se quejan en voz alta si no se les permite hacerlo.

Esto presenta un nuevo conjunto de problemas a medida que China abandona Covid Zero y reabre. Beijing esperaba que un repunte del consumo interno impulsara la economía, especialmente porque los hogares ahorraron aproximadamente $ 827 mil millones adicionales durante la pandemia. Pero, ¿y si en lugar de gastar en venganza, pagan sus préstamos hipotecarios?

En última instancia, los diversos problemas del mercado inmobiliario chino se reducen a la falta de protección del consumidor. Con el tiempo, los hogares se vuelven más reacios a gastar y asumir riesgos.

Por ejemplo, el año pasado, la negativa de algunos consumidores a pagar hipotecas sobre casas sin terminar arrojó luz sobre un modelo de ventas que dominaba el sector inmobiliario, donde los apartamentos a menudo se compraban entre 18 meses y dos años antes de que estuvieran terminados. Las casas pre-vendidas representaron más del 70% de las ventas residenciales.

La estrategia en sí no es un problema. Al igual que con muchas otras prácticas comerciales, es similar a la que se usa en Hong Kong. Sin embargo, los constructores de Hong Kong están cumpliendo, mientras que los desarrolladores en el continente se quedaron sin dinero y abandonaron los sitios de construcción.

La diferencia es la gobernabilidad. En Hong Kong, los fondos que pagan los compradores de viviendas durante la etapa de preventa son retenidos por los abogados y entregados a los desarrolladores solo a medida que avanza la construcción. En el continente, los constructores podrían desviar los ahorros de toda la vida de las personas para empresas no relacionadas.

De manera similar, el pago anticipado de hipotecas es un problema que enfrentan todos los prestamistas, especialmente cuando las autoridades monetarias recortan sus tasas de referencia. En Hong Kong, bancos como HSBC Holdings Plc ofrecen depósitos vinculados a hipotecas que ofrecen a los consumidores la misma tasa que sus préstamos hipotecarios, lo que reduce la necesidad de pagar antes de tiempo. En el continente, fue la fuerza bruta (algunos prestamistas cerraron sus sistemas en línea para enviar solicitudes de prepago) lo que provocó el desprecio de los ciudadanos.

En China, más del 70 % de los hogares son dueños de sus casas, mientras que dos tercios de la riqueza familiar están vinculados a la propiedad. Como tal, los consumidores que protestan contra las prácticas desleales del mercado que favorecen a los desarrolladores y los bancos tienden a tocar la fibra sensible de todos. Al Partido Comunista le gusta decir que gobierna para el pueblo. Puede demostrarlo protegiendo los ahorros de las personas.

FUENTE: https://www.bloomberg.com/opinion/articles/2023-02-14/china-property-officials-uneasy-with-early-mortgage-payments?cmpid=BBD040823_NEF&utm_medium=email&utm_source=newsletter&utm_term=230408&utm_campaign=nef&sref=DPtqrPAJ#xj4y7vzkg