Un enfriamiento esperado en la inflación de EE. UU. avivó aún más las llamas de una pelea entre el mercado y la Reserva Federal.

Los rendimientos del Tesoro a corto plazo se desplomaron el jueves a raíz de una lectura del 6,5% de los precios al consumidor de diciembre año tras año, por debajo del máximo del 9,1% en junio, y los mercados de swaps ahora cotizan en una tasa máxima de la Fed del 4,9%. Eso está fuera de sintonía con las proyecciones de los responsables políticos de un destino superior al 5%, lo que fue reiterado por el presidente de la Fed de St. Louis, James Bullard, después de los datos.

Entonces, ¿quién gana? A los ojos del director de inversiones de DoubleLine Capital LP, Jeffrey Gundlach, la respuesta obvia es el mercado de bonos.

“Mis más de 40 años de experiencia en finanzas recomiendan encarecidamente que los inversores miren lo que dice el mercado sobre lo que dice la Fed”, dijo Gundlach en una transmisión por Internet el martes. Eso se basa en un tweet que envió la semana pasada: “No hay forma de que la Fed vaya al 5%. La Fed no tiene el control. El mercado de bonos tiene el control”.

Y si estamos escuchando al mercado de bonos, también vale la pena señalar que los operadores están valorando recortes de tasas de alrededor de medio punto el próximo año, además de un techo más bajo. Nuevamente, eso está en desacuerdo con las proyecciones de la Fed que indican que planean mantener las tasas hasta fines de 2023 después de llegar a la terminal.

Quizás, como era de esperar, el presidente de la Fed de Minneapolis, Neel Kashkari, cree que debería ponerse del lado del banco central. En un perfil del New York Times, el autor Michael Steinberger le preguntó a Kashkari sobre el hecho de que los mercados están valorando los recortes de tasas:

“He pasado suficiente tiempo en Wall Street para saber que son cultural e institucionalmente optimistas”, respondió Kashkari. Dije que parecía casi como si los mercados estuvieran jugando al pollo con la Reserva Federal. Kashkari se rió. “Van a perder el juego de la gallina, te lo aseguro”, dijo.

Pronto descubriremos quién parpadea primero.

¿Por qué no los dos?

Los flujos de ingresos constantes causaron furor en 2022, lo que convirtió a los fondos de dividendos en uno de los destinos más populares el año pasado. Pero ahora que los bonos en realidad ofrecen rendimientos decentes, esas estrategias enfrentan una competencia digna del mercado de renta fija.

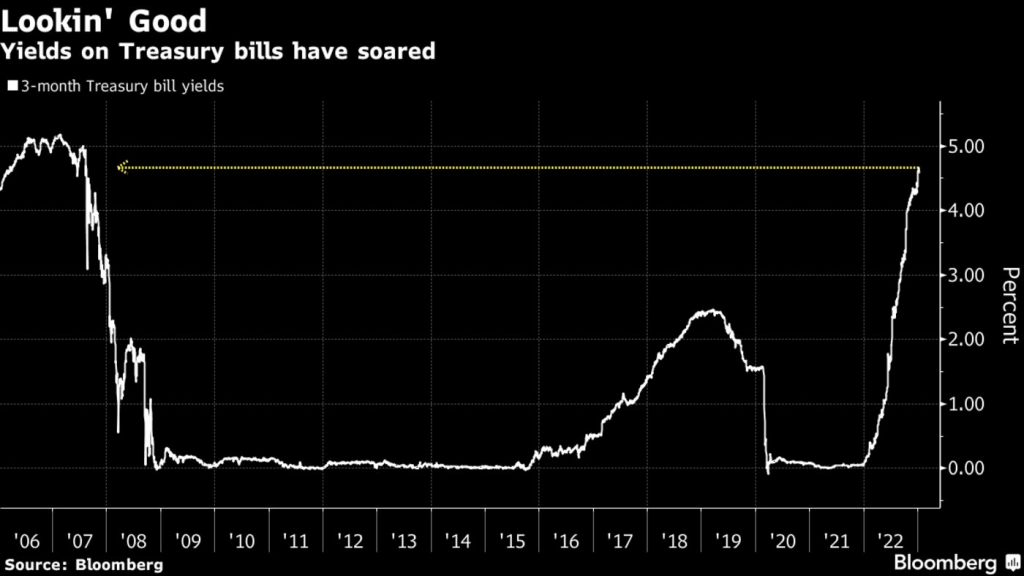

“La Reserva Federal ha mantenido las tasas muy bajas durante un período prolongado de tiempo, están saliendo de su balance general, probablemente estamos entrando en una recesión, ¿qué nos dice eso? Me gusta la renta fija a corto plazo”, dijo en Bloomberg Television Kathryn Rooney Vera, jefa de macro global y estratega jefe de inversiones de Bulltick Capital Markets. “Creo que las letras del Tesoro (4,6 %, 4,7 % de las letras del Tesoro a 3 meses) son bastante atractivas si se comparan con la rentabilidad por dividendo en el mercado de valores”.

Tiene sentido: la compra de una letra del Tesoro genera prácticamente cero riesgo crediticio o de duración, mientras que incluso los pagadores de dividendos más confiables en el mercado de valores tienen posibles alteraciones de las ganancias y volatilidad de las acciones.

Si más inversionistas se unieran a esa visión, podría reorganizar la tabla de clasificación en el mercado de fondos cotizados en bolsa de $ 6.8 billones. Los ETF de dividendos registraron un récord el año pasado, mientras que el ETF JPMorgan Equity Premium Income (ticker JEPI), que emplea una estrategia de escritura de llamadas para generar pagos, atrajo casi $ 13 mil millones, rompiendo el récord anual de entradas activas de ETF.

Para Nancy Tengler de Laffer Tengler Investments, los rendimientos atractivos no necesariamente atenúan el atractivo de las acciones de dividendos, solo hay que ser selectivo.

“A los productores de dividendos les seguirá yendo bien porque están negociando con los fundamentos, la valoración y el crecimiento del flujo de ingresos, que no se obtienen con los ingresos fijos”, dijo Tengler, director de inversiones de la empresa, en Bloomberg Television. “La cohorte de mayor rendimiento del mercado de valores: no aumentan sus dividendos muy rápidamente, y eso generalmente se debe a que están cotizando a un alto rendimiento por una razón”.

Los grandes bancos vuelven a marcar los bonos

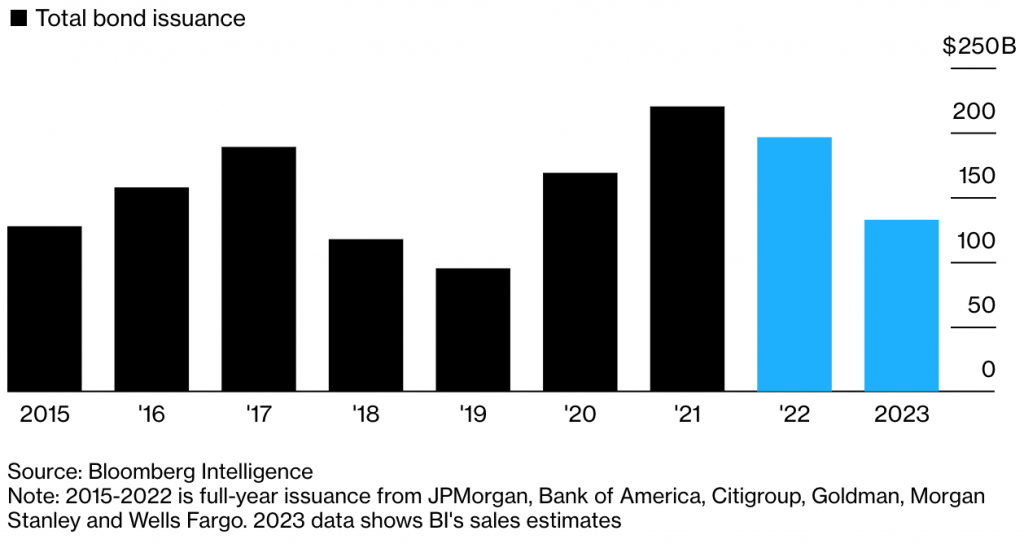

Los bancos más grandes de EE. UU. inician la temporada de ganancias del cuarto trimestre el viernes, con pesos pesados como JPMorgan Chase & Co., Bank of America Corp., Citigroup Inc. y Wells Fargo & Co. subiendo al escenario. Pero a diferencia de las temporadas de informes anteriores, no se espera que siga una avalancha de ventas de bonos.

De hecho, se espera que los seis bancos más grandes de Wall Street reduzcan su emisión de bonos corporativos en 2023 por segundo año consecutivo. Bloomberg Intelligence estima que el grupo podría vender un total de $ 20 mil millones a $ 25 mil millones este mes después de publicar los resultados, una caída del 15% con respecto al año pasado. Y para todo el año, las ventas podrían caer un 33% a $132 mil millones.

Eso podría ser un punto brillante para los inversores. El diferencial promedio de la deuda financiera terminó el martes en 141 puntos básicos, aproximadamente 13 puntos básicos que el índice más amplio de grado de inversión, según muestran los datos de Bloomberg.

Los seis bancos más grandes de EE. UU. recortarán la emisión de bonos este año

Los bancos de Wall Street adelantaron la emisión para adelantarse a las subidas de la Fed

Una relativa falta de oferta podría ayudar a reducir esa brecha. Los diferenciales de las finanzas deberían ajustarse gracias a la emisión restringida y los fundamentos estables en forma de “niveles significativos de reservas, capital y liquidez”, escribieron los analistas de JPMorgan Kabir Caprihan y Nikita Dyatlov en su informe Outlook 2023.

Al igual que Bloomberg Intelligence, JPMorgan también ve menores ventas de bonos de los bancos en comparación con el año pasado y está sobreponderado en bonos bancarios senior de EE. UU. gracias a valoraciones atractivas.

Pero fuera de los grandes bancos, las ventas de bonos están en auge. La emisión de alto grado de EE. UU. ha superado los $ 94 mil millones en lo que va del año, mientras que el mercado primario de deuda basura también se ha reiniciado. Mientras tanto, el mercado de deuda de Europa se encuentra en medio de la semana más activa de su historia: los prestatarios emitieron 99 000 millones de euros (107 000 millones de dólares) en solo cuatro días después de un pésimo 2022.

Una Ruta Diferente

Fuera de los mercados de bonos tradicionales, se están acumulando rumores en la industria crediticia privada de $ 1.4 billones. United Airlines fue la última compañía en tomar esa ruta, trabajando con el prestamista privado Castlelake LP para obtener financiamiento para financiar su estrategia de crecimiento global.

El préstamo, cuyo monto no fue revelado, está respaldado por cuatro aviones Boeing 787-9 de 2020, con un valor de tasación total de más de $ 540 millones, según un comunicado.

“En el entorno económico actual, estamos viendo un aumento en la demanda de soluciones de financiación flexibles y más oportunidades de asociarnos con aerolíneas, arrendadores y otros participantes de la industria para ofrecer estas soluciones”, dijo Armin Rothauser, jefe de préstamos directos respaldados por activos en Castlelake. .

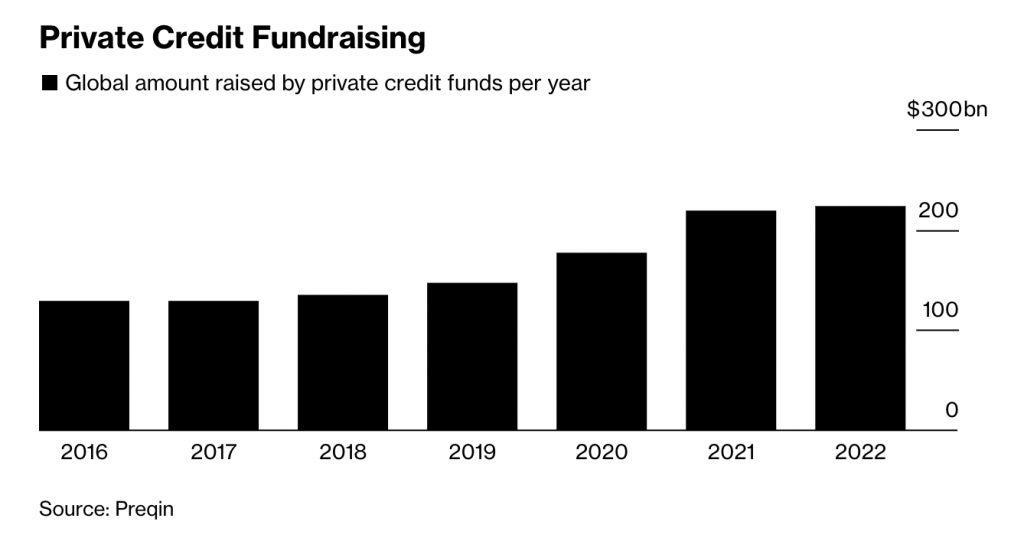

El préstamo de United Airlines es solo el último ejemplo de cuán populares se han vuelto las financiaciones privadas. Los inversores han invertido dinero ansiosamente en el espacio durante años, incluso cuando las tasas de incumplimiento comienzan a subir y a pesar de algunos contratiempos muy publicitados con el gigante fondo de crédito privado de Blackstone, BCRED, que alcanzó los límites de rescate en diciembre. Los fondos privados recaudaron alrededor de $224 mil millones el año pasado, luego de recaudar $218 mil millones en 2021, según el proveedor de datos Preqin.

Ken Kencel, de Churchill Asset Management, considera que los acuerdos de crédito privado se vuelven aún más comunes, en particular para las empresas medianas que buscan financiamiento.

“Entonces, creo que la batalla contra la inflación continuará, pero al final del día, está creando una gran oportunidad para los inversores en crédito privado”, dijo el presidente y director ejecutivo de Churchill Asset Management, Kencel, en Bloomberg Television. “Si observa la relación entre los acuerdos privados realizados y los acuerdos públicos realizados en el cuarto trimestre, alcanzó un máximo histórico de 4 a 1. Entonces, los préstamos directos son el lugar para estar, creo que estás viendo que las empresas recurren a prestamistas privados para financiar sus transacciones y se ha creado uno de los entornos más atractivos que hemos visto en décadas”.

FUENTE: https://www.bloomberg.com/news/newsletters/2023-01-13/the-weekly-fix-kashkari-versus-gundlach-on-fighting-the-fed?cmpid=BBD020123_NEF&utm_medium=email&utm_source=newsletter&utm_term=230201&utm_campaign=nef&sref=DPtqrPAJ