Joe Biden está obsesionado con la clase media estadounidense. Es la columna vertebral de la economía de EE. UU., como lo expresa regularmente el presidente, y el objetivo deliberado de todo, desde los esfuerzos de su administración para reescribir la política económica y sembrar un renacimiento industrial hasta su política exterior y competencia geopolítica con China.

La premisa central de Bidenomics es que el medio debe estar primero.

“La bidenomía se trata de construir una economía desde la mitad hacia afuera y de abajo hacia arriba, no de arriba hacia abajo”, dijo Biden en un discurso en Chicago la semana pasada, exponiendo su visión de un auge impulsado por un aumento en la inversión del gobierno .

Sin embargo, mientras prepara su campaña de reelección de 2024 para una votación que ahora está a menos de 18 meses, el presidente tiene un problema de clase media. Entre los 100 millones de estadounidenses con ingresos anuales entre $45,000 y $180,000 y riqueza entre $100,000 y $1 millón, una encuesta encargada por Bloomberg News muestra una angustia persistente sobre el futuro.

El aumento de la inflación posterior a la pandemia y la reacción de la Reserva Federal, el aumento más rápido en las tasas de interés desde la década de 1980, se han combinado para poner a la clase media en un aprieto financiero. Pagan más por todo: alimentos, casas, automóviles, energía, mientras que el final de la era del dinero fácil significa que los préstamos también son más costosos.

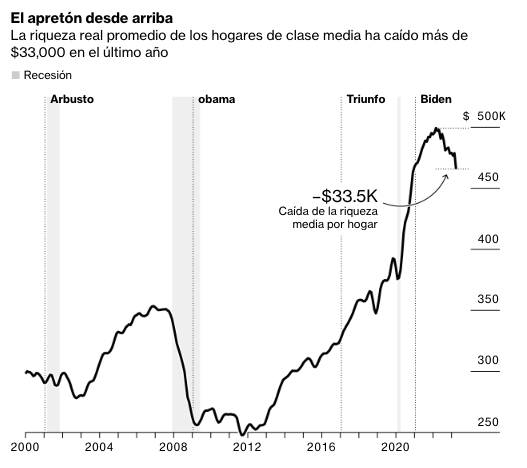

El resultado final: se han eliminado más de $ 2 billones en riqueza en poder de la clase media desde que la Fed comenzó a subir, según datos compilados por economistas de la Universidad de California, Berkeley.

Y solo el 39% de esos 100 millones de estadounidenses definidos como clase media dicen que esperan que su situación mejore el próximo año, según una encuesta de Harris realizada para Bloomberg a fines de marzo y nuevamente en junio. El margen de error fue de más o menos 3,5%.

Esa es una ligera mejora con respecto a octubre, cuando solo el 35% respondió la misma pregunta con optimismo. Pero para Biden, puede empeorar.

Muchos economistas aún esperan una recesión antes de las elecciones. En octubre finaliza una moratoria sobre los pagos de préstamos estudiantiles, y el viernes la Corte Suprema desechó el plan del presidente para aliviar hasta $20,000 en préstamos estudiantiles por prestatario.

Los funcionarios de la Casa Blanca argumentan que la clase media estadounidense está inequívocamente mejor económicamente que antes de la pandemia. Argumentan que el golpe a la riqueza que comenzó en marzo de 2022, cuando la Fed comenzó a subir las tasas, es simplemente un reflejo de que la clase media quemó el exceso de ahorro. Incluso medir el progreso a través de la riqueza es difícil dada la agitación de la pandemia.

Pero también reconocen que muchas familias de clase media todavía se sienten ansiosas por la economía.

“Las personas son los mejores árbitros de su experiencia y su sentimiento. Y nadie aquí está tratando de decirles otra cosa que eso”, dice Jared Bernstein, presidente del Consejo de Asesores Económicos de Biden. “Sin embargo, lo que este presidente ha hecho de manera objetiva ha cambiado esta economía, ha creado oportunidades en el mercado laboral como nunca antes habíamos visto y ha plantado las semillas para un futuro económico mucho más inclusivo para la clase media”.

En dos docenas de entrevistas separadas con Bloomberg News, el tema común que surge de los miembros de la clase media en todo el espectro político y el país es un sentimiento de vulnerabilidad que contrasta con los mínimos históricos del desempleo y otros signos de fortaleza obstinada en la economía.

Según sus propios relatos, Ron Davis vive una vida cómoda en los suburbios de Minneapolis. El ejecutivo de negocios y su esposa manejan un Mercedes y compraron un Mini para su hija de 21 años el año pasado. En 2021 refinanciaron su hipoteca y lo poco que deben de la casa de cuatro habitaciones que compraron hace casi dos décadas para aprovechar las tasas de interés históricamente bajas. A los 56 años, Davis dice que algunas inversiones inteligentes significan que podría darse el lujo de jubilarse antes de tiempo si fuera necesario.

Pero no ha escapado a la ansiedad. Davis fue despedido por la compañía de tecnología GoDaddy Inc. en febrero, la segunda vez que perdió su trabajo en los últimos 18 meses. (El primero se produjo cuando la cadena hotelera Radisson en 2021 lo despidió de su trabajo en la ejecución de su programa de fidelización en América del Norte y del Sur cuando su negocio colapsó debido a la pandemia).

Davis se mantiene implacablemente optimista sobre su propia situación económica a pesar de haber visto cómo sus inversiones y ahorros para la jubilación perdían un tercio de su valor desde el inicio de la pandemia.

Y, sin embargo, a su alrededor, Davis ve señales de que sus compañeros se tambalean.

“Esa clase media, parece que ahí es donde realmente duele”, dice.

La recesión que predicen muchos economistas aún no se ha materializado y la economía estadounidense sigue creciendo. Alrededor de 13,1 millones de personas más están empleadas hoy que cuando Biden asumió el cargo en enero de 2021.

Y desde enero de 2020 hasta que la Reserva Federal comenzó a subir las tasas de interés, los 100 millones de estadounidenses definidos como clase media disfrutaron de enormes ganancias. Incluso después del golpe del año pasado, la cohorte ha agregado $ 6.7 billones a su riqueza combinada desde principios de 2020, según datos recopilados por economistas de la Universidad de California en Berkeley, incluido Gabriel Zucman, ganador de la prestigiosa Medalla Bates de este año por economistas menores de 40 años.

El problema de Biden es que el auge de la riqueza ha terminado. Desde que las tasas comenzaron a subir en marzo de 2022, el valor ajustado a la inflación de los activos en poder de la clase media ha caído un 6 %, o 2,4 billones de dólares, según los economistas de Berkeley y su herramienta de seguimiento realtimeinequality.org . En promedio, eso equivale a un golpe de $ 34,000 por adulto de clase media.

El apretón entre la disminución de la riqueza y el aumento de los costos domésticos está alimentando la aprensión que aparece en las encuestas y alimentando una división partidista.

Solo el 46 % de los republicanos de clase media que respondieron a la encuesta de Harris dijeron que su situación financiera personal era mejor que hace cinco años, cuando Donald Trump estaba en la Casa Blanca, frente al 64 % de los demócratas de clase media. Solo el 35% de los republicanos dijeron que esperan que las cosas mejoren el próximo año, en comparación con el 43% de los demócratas.

Tammy Pearson, una oficial de policía jubilada de 56 años que vive en Granbury, Texas, en las afueras de Fort Worth, ha visto perder sus ahorros para la jubilación una cuarta parte de su valor en los últimos años. Eso, junto con el aumento de los precios de los alimentos y otros artículos básicos, la ha llevado a convertirse en una enérgica compradora de gangas.

“Guardo todo lo que puedo”, dice Pearson.

Como republicana, ve un objetivo lógico para sus problemas económicos: Joe Biden.

“Fue realmente aterrador jubilarse justo después de convertirse en presidente”, dice Pearson. “Casi no me retiro porque tenía miedo de que esto pasara. Mi esposo dijo que solo necesitamos tener fe y esperar lo mejor”.

Gran parte de lo que se ha perdido es riqueza en papel, ya sea en la disminución del valor de las viviendas o en las oscilaciones diarias del mercado de los ahorros para la jubilación que no están destinados a ser tocados durante muchos años. Pero la naturaleza de la recuperación desde la pandemia también tuvo otros impactos muy reales e inmediatos en los presupuestos de las familias de clase media.

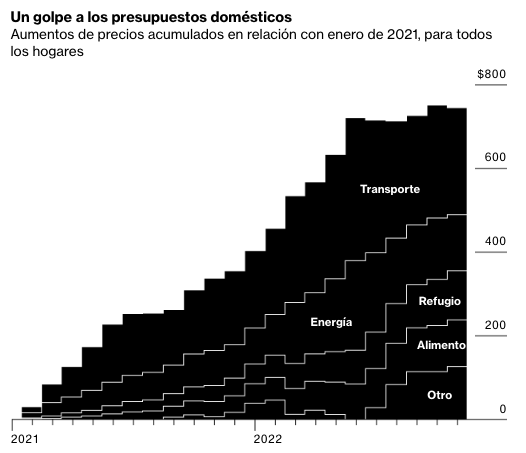

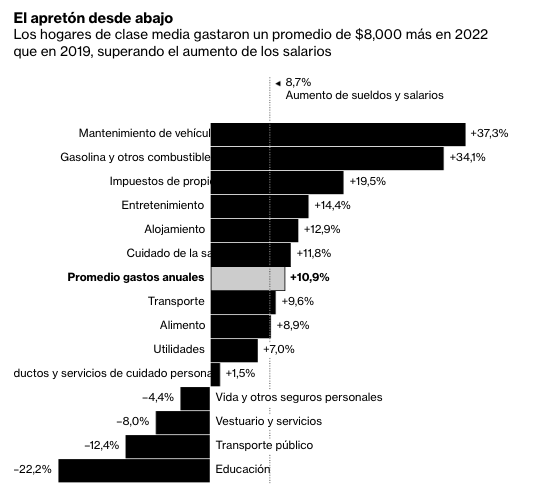

A mediados de 2022, los hogares de clase media gastaban $8,000 más cada año que en 2019, antes de la pandemia, en gran parte en artículos esenciales, como vivienda, transporte y alimentos, según un análisis de Bloomberg de los datos de gastos del consumidor de la Oficina de Estadísticas Laborales.

Para casi 27 millones de hogares de clase media en los EE. UU., esos gastos también superaron sus salarios, lo que provocó que se apoyaran aún más en deudas y trabajos temporales para pagar las facturas.

Los costos domésticos de todo tipo se han disparado desde la pandemia. El costo promedio de poseer y operar un vehículo nuevo superó los $10,000 al año por primera vez en 2022, según el grupo automovilístico AAA . El gasto de los hogares en transporte, incluida la gasolina, aumentó un 16,5% solo en el último año. El pago hipotecario mensual de una casa de precio medio con un pago inicial del 10 % ahora es de $2342, casi el doble del costo a principios de 2021.

En respuesta a los costos más altos, los propietarios de viviendas están aprovechando la riqueza de su vivienda con más frecuencia. Los saldos de las líneas de crédito con garantía hipotecaria aumentaron $ 3 mil millones en el primer trimestre de 2023, el cuarto trimestre consecutivo de aumentos después de casi 13 años de caídas.

Ser miembro de la clase media de EE. UU. es también ser miembro de una clase cada vez más apalancada que enfrenta costos más altos para pagar la deuda a medida que aumentan las tasas de interés. La clase media tenía $ 7,8 billones de los $ 18,3 billones en deuda de los hogares estadounidenses a fines de 2022. Eso era $ 1 billón más que a fines de 2019 .

Mel Mills, un estratega digital de 37 años de Detroit, tiene media docena de tarjetas de crédito cuyos beneficios de devolución de efectivo se han convertido en parte de su presupuesto mensual.

Mills dice que gasta más en comestibles y servicios que nunca. Su pago mensual de $960 de los $105,000 en préstamos estudiantiles que obtuvo para pagar su educación es más de lo que gasta en la hipoteca de la casa de Detroit que compró en 2014. Ha visto caer sus ahorros para la jubilación y otras inversiones desde el comienzo de la pandemia.

Un profesional negro que vive en un bastión demócrata en un estado de campo de batalla, encaja en un perfil demográfico con el que Biden contará para obtener apoyo en 2024. Y, sin embargo, Mills está nervioso por las recientes quiebras bancarias y la economía.

También se unió a una masa creciente de políticos independientes en los EE. UU., en parte porque se pregunta si los políticos “están pensando en personas como yo”. No votará por los candidatos de ninguno de los principales partidos en las elecciones de 2024, dice, aunque todavía no ha elegido una alternativa.

“Los partidos Republicano y Demócrata se inclinan mucho hacia un extremo u otro”, dice Mills. “Necesitamos a alguien que sea más centrista y moderado”.

El mejor argumento económico de Biden para la reelección hasta la fecha es la notable recuperación de empleos de la carnicería de 2020 causada por la ola inicial de la pandemia. Las ganancias continuaron hasta 2023, con EE. UU. agregando 339,000 empleos en mayo, según datos oficiales.

Una recesión estropearía ese récord. Incluso un aumento relativamente modesto del 1% en la tasa de desempleo significaría que 1,6 millones de estadounidenses perderían sus trabajos. En los campos de la tecnología, las finanzas y, más recientemente, la fabricación, los despidos ya han comenzado, y los trabajadores administrativos de clase media sienten el dolor.

Después de 40 años trabajando en finanzas, Lori Blumstein quedó sorprendida cuando perdió su trabajo en la industria hipotecaria en agosto pasado. Las subidas de tipos de la Fed afectaron al mercado inmobiliario, y un auge hipotecario pandémico se convirtió en un fracaso que la obligó a jubilarse.

Blumstein, de 64 años, pasó de vivir con un salario apenas por debajo de $100,000 al año a llegar a fin de mes con $1,918 por mes en el Seguro Social. Eso condujo a una campaña rápida para controlar los costos y preservar sus ahorros para la jubilación. Vendió una casa de tres habitaciones en la zona rural de Eustis, Florida, y se mudó a un condominio de una habitación en Fort Lauderdale en el que tiene una pequeña hipoteca.

Blumstein es demócrata y planea votar por Biden en 2024, en parte porque dice que puede sobrevivir con la Seguridad Social y lo que ha ahorrado. Ella tiene dos cruceros planeados este año.

La pandemia trajo una ola de jubilaciones de Baby Boomers que se cernió sobre el mercado laboral de EE. UU. y contribuyó a la escasez de trabajadores y la inflación. A menudo, los economistas los describen como salidas voluntarias de la fuerza laboral. Y, sin embargo, Blumstein es un jubilado reacio de clase media con rencor que espera que algo cambie en la economía para solucionarlo.

“Estoy aburrido. No estaba lista para jubilarme”, dice. “Desafortunadamente, solo sé cómo hacer el negocio de la hipoteca, y todavía está en el baño en este momento”.

La buena noticia para Biden y su candidatura a la reelección puede ser que la clase media está demostrando ser resistente.

En los suburbios de Minneapolis, Davis ha encontrado otro capítulo en su vida laboral gracias a lo que sigue siendo un fuerte mercado laboral estadounidense. Después de una serie de entrevistas, el mes pasado le ofrecieron un trabajo como consultor.

Y, sin embargo, los despidos que ha sufrido en los últimos años han dejado a Davis recién familiarizado con la vulnerabilidad que existe en la clase media en estos días, revolviendo su política, así como su visión de una América corporativa y sus rangos ejecutivos para los que ha sido un soldado de infantería leal. por décadas.

“Sabes, una vez que ingresas a esos trabajos de C-suite, no es una vocación, son unas vacaciones. Porque estás preparado para la vida”, dice Davis. Mientras tanto, cada vez que consulta LinkedIn, parece que un tercio de las personas de su red están buscando trabajo.

Davis, que se describe a sí mismo como independiente de tendencia conservadora, dice que no quiere votar ni por Biden ni por Trump el próximo año. Esperará y verá a quién nominan los republicanos. Puede votar libertario. Puede votar por otro partido. Él estaría dispuesto, dice, a mirar a los populistas de centro-izquierda en el molde de los senadores Bernie Sanders y Elizabeth Warren.

Para Biden, ese es un problema fundamental a un año y medio de las elecciones. Ofrece una visión implacablemente optimista de la economía y el futuro de la clase media. Y, sin embargo, los mismos sujetos de su visión dicen que sienten dolor, y que están más que un poco ansiosos por lo que les espera.

Por: Shawn Donnan , Claire Ballentine , Alexandre Tanzi y Christopher Cannon

Fuente: https://www.bloomberg.com/graphics/2023-bidenomics-middle-class-economic-anxiety-2024-election/?cmpid=BBD070523_OUS&utm_medium=email&utm_source=newsletter&utm_term=230705&utm_campaign=openamericas&sref=DPtqrPAJ#xj4y7vzkg