Una gran parte de la deuda del consumidor todavía tiene tasas fijas hechas antes de 2022.

En lo más profundo de la pandemia, Alex y Cynthia Durbin refinanciaron su hipoteca al 2,75 %. Acumularon sus ahorros gastando menos, luego pagaron un préstamo de automóvil y una deuda estudiantil.

Eso significó que el balance de la familia no se vio afectado cuando la Reserva Federal comenzó a aumentar agresivamente las tasas de interés el año pasado en un esfuerzo por enfriar la inflación. El miércoles, la Fed elevó las tasas a un máximo de 22 años , el undécimo aumento desde marzo de 2022. Aunque la mayoría de las cosas cuestan más ahora, los Durbin todavía tienen espacio en su presupuesto para salir a cenar con sus tres hijos pequeños e irse de vacaciones algunas veces. un año.

“Nos ha dado una enorme cantidad de espacio para respirar”, dijo Durbin sobre su tasa hipotecaria.

Los estadounidenses bloquearon tasas ultrabajas en deudas como hipotecas y préstamos para automóviles en más de una década que siguió a la crisis financiera de 2008. Aunque las tasas de algunos préstamos, como las tarjetas de crédito, están aumentando con los aumentos de la Fed, una gran parte de la deuda de los consumidores tiene los bajos rendimientos que se ofrecían hace unos años. Eso ha permitido que muchos hogares continúen gastando, lo que ha mantenido la economía fuerte a pesar de las predicciones de una recesión .

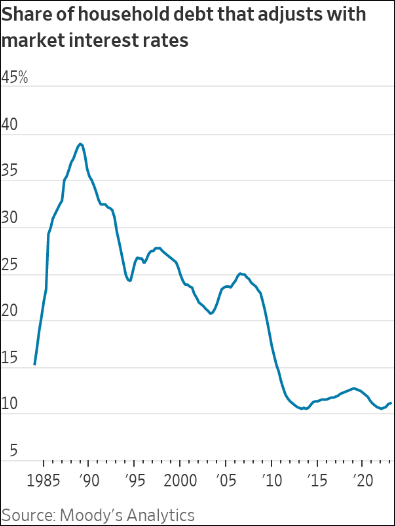

A partir del primer trimestre, solo el 11% de la deuda de los hogares en circulación tenía tasas que fluctuaban con las tasas de interés de referencia, según Moody’s Analytics. Esa métrica ha rondado este nivel históricamente bajo durante más de una década. Pero solo empezó a importar cuando la Fed comenzó su campaña.

La deuda de tasa fija se volvió más común después de la crisis de 2008, cuando los prestamistas se alejaron de productos como las hipotecas de tasa ajustable y las líneas de crédito con garantía hipotecaria que jugaron un papel en la crisis. Los hogares también han pasado más de la última década acumulando préstamos para automóviles y estudiantes , que generalmente tienen tasas fijas.

Los hogares tendrían que pagar el 9,6% de su renta disponible para mantenerse al día con sus deudas en el primer trimestre, según la Fed. Eso está por encima de donde estaba en las profundidades de la pandemia, pero por debajo del promedio posterior a la crisis.

Es probable que la prevalencia de la deuda a tasa fija esté mitigando el impacto de los movimientos del banco central. El crecimiento económico y el gasto de los consumidores se mantienen mayormente sólidos. Un indicador popular sugiere que los movimientos de la Fed están teniendo menos efecto en las condiciones financieras que a principios de este año.

“Es una de las razones por las que los consumidores están aguantando y las subidas de tipos de la Fed han afectado menos a la economía”, dijo Mark Zandi, economista jefe de Moody’s Analytics.

Los estadounidenses que refinanciaron sus hipotecas a una mejor tasa desde marzo de 2020 han ahorrado $42 mil millones en sus pagos mensuales, estima Black Knight.

Algunos de los que consiguieron tarifas bajas se sienten atrapados en su lugar: Actualizarse a la próxima casa o automóvil ahora es prohibitivamente costoso. El mercado inmobiliario nacional está paralizado por propietarios que no se mudan porque no quieren renunciar a sus hipotecas baratas .

Alex Durbin, que tiene 36 años y trabaja en la administración de patrimonios privados, dijo que su familia de cinco miembros está superando su casa de tres habitaciones en el área de Columbus, Ohio. Compraron un terreno para una nueva casa pero, con tasas hipotecarias de alrededor del 7%, no pueden permitirse construir la casa que quieren. “Estamos en este extraño estado de limbo”, dijo.

Durbin dijo que también les vendría bien un automóvil con más espacio, pero planean quedarse con su minivan Honda Odyssey pagada con 135,000 millas por ahora. “No quiero ni pensar en lo que costaría financiar”, dijo.

Aún así, la deuda de tasa fija barata generalmente ha puesto a los prestatarios en una mejor posición financiera. Muchos compraron propiedades que ya han subido de valor. Algunos también están aprovechando las tasas más altas en cuentas de ahorro y bonos del Tesoro, lo que los convierte en los ganadores generales de la campaña del banco central.

Michael y Niki Reznicek no planeaban comprar una casa en 2021. Pero después de que la pandemia llevó a la Reserva Federal a reducir las tasas a casi cero y las tasas hipotecarias cayeron, destinaron sus ahorros al pago inicial de una casa adosada en Chicago. Su tasa hipotecaria rondaba el 3,25%. En el mercado actual, no podrían comprar la misma casa.

Su gasto se ha mantenido mayormente igual. “Todavía voy por mi Starbucks, todavía salimos y damos una propina del 20 al 25 por ciento en los restaurantes”, dijo Michael Reznicek, que tiene 28 años y trabaja en tecnología financiera. La pareja busca artículos en oferta en el supermercado con más frecuencia, dijo.

Gary Marsh, de 66 años, pagó en efectivo para construir su casa en el condado de Sonoma, California, en 2020 y al año siguiente obtuvo una hipoteca del 2,75% sobre la propiedad que le proporcionó una suma global de aproximadamente $300,000. Recientemente colocó esos fondos en certificados de depósito en bancos locales pagando alrededor del 4,75%.

“La baja tasa hipotecaria me ha permitido trabajar menos, viajar más y, sobre todo, sentirme más libre que nunca”, dijo Marsh, escritora de empresas inmobiliarias.

Fuente: https://www.wsj.com/articles/what-fed-hikes-much-of-americas-consumer-debt-is-still-riding-ultralow-rates-e10ab199?mod=djem10point