- Fenómeno de depósitos negociados ganando escrutinio regulatorio

- Los supervisores bancarios de la UE están analizando más los requisitos de liquidez

Los bancos europeos que dependen de depósitos proporcionados por plataformas de terceros deberían enfrentar requisitos de liquidez más estrictos para frenar el riesgo de futuras salidas de capital especulativo, según un alto funcionario.

Después de que cientos de miles de millones de dólares en fondos de clientes salieran de los prestamistas regionales de EE. UU. este año, el fenómeno pequeño pero creciente de los depósitos negociados es un aspecto de la liquidez bancaria que está ganando un escrutinio cada vez mayor, con el argumento de que los clientes pueden retirar fácilmente su dinero para encuentre al mejor postor utilizando plataformas en línea.

“Cuando veo que los bancos confían en los depósitos negociados, realmente me preocupo”, dijo Tom Dechaene, miembro del Consejo de Supervisión del Banco Central Europeo , en una entrevista desde Bruselas. “No puedo pensar en ningún depósito más volátil que ese”.

El rescate de Credit Suisse en marzo y el colapso de los prestamistas estadounidenses, incluido Silicon Valley Bank, ha puesto en duda qué tan bien preparados están los bancos para soportar las salidas de fondos. La supuesta “rigidez” de los depósitos (el grado en que los clientes permanecerán en su banco en tiempos de problemas o a pesar de las tasas más altas en otros lugares) se está reconsiderando en una era en la que el efectivo se puede cambiar a través de una aplicación en segundos en lugar de hacer filas. en una sucursal física.

Dechaene citó el ejemplo de la fintech Raisin , con sede en Berlín , que casi ha duplicado el dinero que administra en un año, como evidencia de que algunos prestamistas obtienen cada vez más depósitos de esta manera.

“Deberíamos diferenciar los requisitos de índice de cobertura de liquidez para esos bancos más de lo que lo hacemos hoy”, dijo. Dechaene también es miembro de la junta directiva del Banco Nacional de Bélgica .

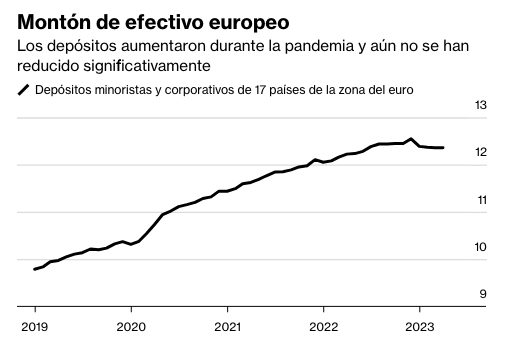

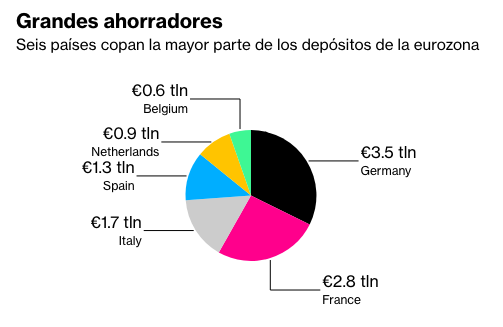

Si bien varios prestamistas estadounidenses más pequeños obtienen entre el 10 % y el 30 % de su financiamiento a través de depósitos negociados, según documentos regulatorios, hay pocos datos comparables disponibles públicamente en Europa. Los 40.000 millones de euros de Raisin (43.500 millones de dólares) en activos bajo administración se comparan con una base de depósitos minoristas y corporativos de más de 12 billones de euros en la zona del euro.

“Para todo el sector bancario, esa cantidad aún no es sustancial”, dijo Dechaene sobre los fondos que Raisin ayuda a colocar. “Pero en el entorno de interés actual, con el clamor en muchos mercados de que los bancos aumenten las tasas de los depósitos, la tentación es mayor que nunca. Me sorprendería muchísimo que en 12 meses los depósitos negociados no hubieran crecido mucho”.

La plataforma dice que Deutsche Bank AG y UniCredit SpA se encuentran entre los más de 400 bancos con los que trabaja.

Escenarios de estrés

Un portavoz de Raisin dijo que la empresa “a menudo se encuentra con la idea errónea de que los depósitos minoristas de la plataforma conllevarían riesgos para el mercado. En realidad, lo contrario es el caso.”

Trabajar con Raisin permite a los bancos fortalecer y diversificar las fuentes de su liquidez, dijo el vocero en respuesta a las preguntas de Bloomberg. La firma se enfoca en depósitos bajo los límites legales de garantía de depósitos, lo que significa que “no hay concentración y los depósitos transmitidos son altamente pegajosos en escenarios de estrés”.

Dechaene argumenta que los depósitos negociados son volátiles por naturaleza y permiten a los depositantes evitar tener una opinión sobre cuán segura es la institución en la que están depositando sus fondos.

Los clientes que colocan dinero a través de depósitos negociados “realmente dicen ‘No podría importarme menos qué tan sólido es el banco, solo pondré € 99,999 y el sistema nacional de garantía de depósitos se encargará del resto'”, dijo Dechaene. “Podría terminar siendo una carrera entre países que tienen los sistemas de garantía de depósitos más sólidos”.

Nota: Los datos muestran depósitos corporativos y minoristas en abril

Los países europeos obligan a sus industrias bancarias a garantizar que los depósitos de hasta 100.000 € por cliente por prestamista serán reembolsados si una empresa cierra. Algunas asociaciones bancarias nacionales ofrecen cobertura adicional.

Dechaene dijo que algunos de sus colegas en el consejo de supervisión del BCE están igualmente atentos a los depósitos negociados “pero la mayoría de nosotros todavía estamos más enfocados en el capital que en la liquidez”. El belga dijo que apoya imponer requisitos más altos para los índices de cobertura de liquidez de ciertos bancos en la revisión del BCE este año de los riesgos que enfrentan los bancos.

Los bancos europeos tienen que mantener más activos líquidos de alta calidad de los que esperarían ver fluir durante 30 días de estrés. El BCE tiene la facultad de aumentar ese requisito, conocido como LCR. El ratio medio ponderado de los bancos europeos se situó en el 165% en el cuarto trimestre, según la Autoridad Bancaria Europea.

“Veo cada vez más bancos que, en mi opinión, dicen descaradamente que un LCR del 110 % está bien para nosotros”, dijo Dechaene. “En cierto modo eso es decir que navegaremos muy cerca del viento y si hay algún problema, básicamente llamaremos a la puerta del banco central. Tengo un problema con eso.”

El brazo de supervisión del BCE se está preparando para un cambio de liderazgo cuando Andrea Enria renuncie al final de su mandato no renovable de cinco años en diciembre.

Dechaene dijo que si bien no solicitó el puesto, quiere que el próximo presidente del Consejo de Supervisión diferencie más entre los riesgos de los bancos y trate los riesgos de liquidez como una prioridad más alta.

Por: Nicolás Comodidad

Fuente: https://www.bloomberg.com/news/articles/2023-07-06/europe-has-a-hot-money-problem-too-top-banking-official-says?cmpid=BBD070623_MKT&utm_medium=email&utm_source=newsletter&utm_term=230706&utm_campaign=markets&sref=DPtqrPAJ#xj4y7vzkg