- La Fed podría recortar más que otros bancos centrales, muestra la historia

- La desdolarización es un tema que atrae mucho a los inversores

Los inversionistas profesionales ven que el dólar cae aún más desde los máximos de dos décadas del año pasado, ya que el mercado ha infravalorado el próximo ciclo de relajación de la Reserva Federal.

Alrededor del 87 % de los 331 encuestados esperan que la Reserva Federal reduzca las tasas de interés al 3 % o menos (algunos significativamente), en una relajación que el 40 % cree que comenzará este año, según la última encuesta de MLIV Pulse. Eso contrasta con los precios de mercado que sitúan la tasa de política implícita en torno al 3,05% en dos años.

Tasa esperada de fondos federales al final del próximo ciclo de relajación

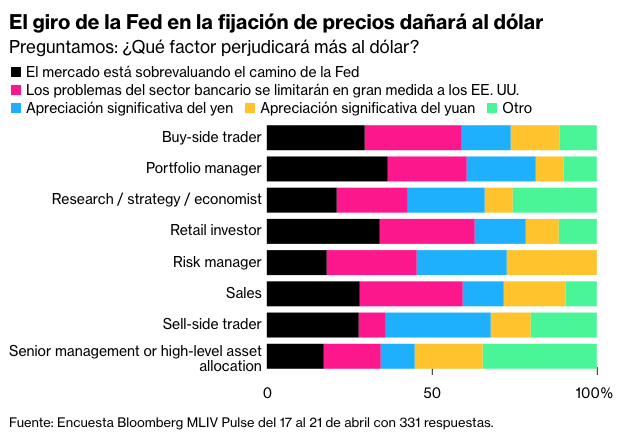

En consecuencia, los inversores profesionales son negativos para el dólar, con una brecha de 17 puntos porcentuales entre bajistas y alcistas. Muchos afirman explícitamente que son bajistas porque la ruta de rendimiento según el precio es demasiado alta. Curiosamente, la segunda respuesta más popular es que las tensiones del sector bancario se limitarán en gran medida a los EE. UU., lo que implica además que la Fed se verá obligada a ser más moderada que sus pares globales.

Por extraño que parezca a primera vista, de hecho existe un precedente histórico de recortes drásticos de la Fed sin que otros bancos centrales sigan su ejemplo. Durante la crisis tecnológica de principios de la década de 2000 y el año previo al colapso de Lehman Brothers, la política monetaria de EE. UU. se alejó radicalmente de sus pares globales. En el caso de este último, la Fed recortó 325 puntos básicos entre agosto de 2007 y abril de 2008, mientras que el Banco Central Europeo subió 25 puntos básicos en julio de 2008, y el dólar estuvo muy débil durante este período anterior a Lehman.

Pero el pesimismo del dólar no es puramente un producto de los problemas de Estados Unidos. Una cohorte sorprendentemente grande de inversores cree que la apreciación del yen o del yuan será la principal causa de la caída del dólar.

¿Por qué sorprendente? En primer lugar, el nuevo gobernador del Banco de Japón, Kazuo Ueda, hasta ahora ha hecho todo lo posible para ser lo más aburrido posible, ofreciendo pocas esperanzas a quienes apuestan por el fin de la política súper flexible que ha provocado la debilidad del yen. Dicho esto, Ueda tiene una ventana conveniente para eliminar el control de la curva de rendimiento mientras existe una presión mínima sobre los mercados de tasas locales. Si elige actuar, esto probablemente conduciría a una apreciación sustancial del yen: hay evidencia de que incluso los pequeños cambios en la política del BOJ pueden tener un impacto descomunal en la moneda.

En segundo lugar, el índice de sorpresa económica de Citigroup para China subió cerca del nivel más alto desde 2006 este mes y, sin embargo, el yuan ha subido solo un 1% frente a su cesta ponderada por el comercio en lo que va de 2023. El yuan debería subir, pero es preocupante que la moneda ha sido casi impermeable a las buenas noticias, ya que es difícil imaginar qué más puede hacer la nación para impresionar. Aparte del riesgo geopolítico en curso, puede ser simplemente que los inversores necesiten tiempo para acostumbrarse a la idea de que el comercio de China está de vuelta.

¿Desdolarización?

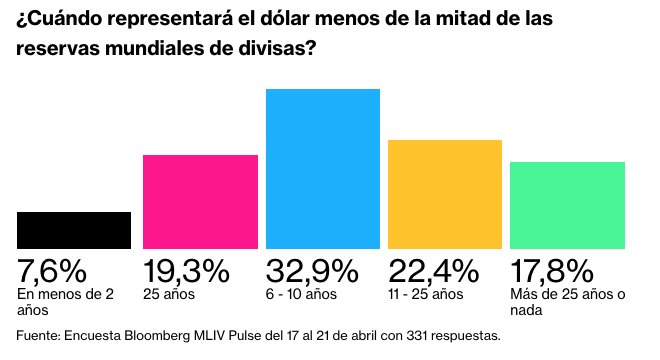

El riesgo de un giro más generalizado que se aleje del dólar es algo que los inversores están considerando seriamente. La mayoría de los encuestados cree que el dólar representará menos de la mitad de las reservas mundiales dentro de una década.

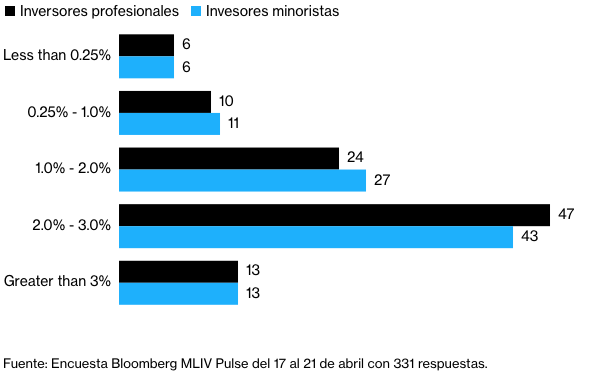

Por otro lado, sigue habiendo toros del dólar, particularmente entre la comunidad minorista. Una clara mayoría de los amantes del dólar cree que la trayectoria de la tasa de la Fed en realidad está infravalorada, lo que confirma que lograr que la dirección de la moneda sea la correcta se reducirá en última instancia a concretar la llamada política.

Curiosamente, el riesgo de una debacle del techo de la deuda casi no se menciona. Sin embargo, pocos discutirían que el entorno político actual es extremadamente enconado y que los riesgos son tan altos como lo han sido durante muchos años. El enfrentamiento de 2011 es la mejor plantilla para juzgar la probable respuesta del mercado a un percance grave. En aquel entonces, los rendimientos cayeron significativamente, pero el dólar repuntó durante este período debido a que la aversión al riesgo dominó los pensamientos de los inversores.

MLIV Pulse es una encuesta semanal de lectores de Bloomberg News, realizada por el equipo Markets Live de Bloomberg, que también ejecuta un blog MLIV las 24 horas del día, los 7 días de la semana en la terminal.

Esta semana, la encuesta MLIV Pulse se centra en Warren Buffett y pregunta si ahora es un buen momento para comprar acciones tecnológicas, de crecimiento o defensivas. Haga clic aquí para compartir sus puntos de vista.

Por: Simón pedernal Simon Flint

Con la asistencia de Cameron Crise y Sungwoo Park

Fuente: https://www.bloomberg.com/news/articles/2023-04-24/four-reasons-why-investors-expect-us-dollar-to-keep-sliding?sref=DPtqrPAJ&leadSource=uverify%20wall